上星期六是筆者開辦的全新班"像Ben Graham般了解财务报表“第一堂。

原以为教授Ben Graham这本同名薄薄的书,有些章节一页便說完,谁不知要找寻和透过年报证明去表达几句说话却是另一件事, 实践是检视真理的唯一标准, 这正是坊间的意见和教学最缺乏的, 于是笔者用了洪荒之力,3个小时休息了5分钟, 以上市公司实际的年报讲解了八个章节。

因为Ben Graham是以生意人角度+价值法而非会计入数法看待有关数字, 因此笔者先要用普通人能理解的方法解释囯際會計通用手則(GAAP),然后再用价值人角度加实际上市公司财报中的例子细节说明, 有很多时候更要参考他另一本书證券分析(Security Analysis)的看法.

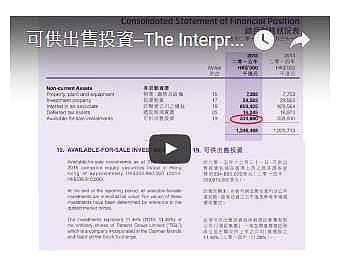

例如说到可供出售投资,笔者解释了可供出售投资的囯際會計通用手則定义,并不适合川河,因为持有的11%汤臣都是和川河同一管理层,没有20%持股也有绝对控制权,现时损益帐只显示股息,或在保留盈利直接扣减股价变化的盈亏,都不是生意人的评估方法。

即使川河只持有11%汤臣,也应把它们合拼,并关注这持份额每年能获分的生意盈利是多小而不是股价和股息对每年在财报显示的盈亏。

有同学说CFA不是这样说,而是只说法例的要求, 以这种角度教很特别.

做生意的人从来不拘一格,川河的管理层自己也不是这样看,作为川河的出钱投资人,更加不能受囯際會計通用手則的界限.

2015年川河的损益帐只入帐汤臣派的1900万股息, 而资产净值更因为汤臣价格下跌而准备扣减了2100万, 实际当年应记录获分配的净利润应是6100万)

另一个待售投资,很多分析师或Google,Yahoo Finance等并没有把它当作现金看待,实际这类资产能今天卖出,后天便获现金, 较定期更快套现, 因此川河的直接持有现金或现金类资产(待售投资)高达11亿, 也未计算另外在联营公司可分到的3亿7的现金,笔者买的时候, 川河市值只是9亿, 其時大家当它只有6亿多的现金就走宝了。

说到无形资产商譽(Goodwill),无可避免要说收购合拼,堂上谈到盈科数码当年以空壳收购香港电讯,如何账面制造大笔空气商譽(Goodwill)资产,当天的管理层如何给我们一幅“X大空" , 把2000亿的电讯股东的资金赴之于流水, 其实简单用一个试算表就可拆穿呢条数。

但却有一些无形资产專利(Patent),例如药厂真的能产生巨大的现金流,有趣的是有同学非常熟悉药物的专利期运作,于是这同学就有一个我们没有的优势,他会较其它人更能掌握一些药物的现金流量,对评估这些公司内在价值更靠谱。