2023-12-21

通过公开资料的搜集整理,对财务进行对比,我从营收、利润的体量及增长情况、盈利能力、现金流及回款情况、运营情况、负债情况五个方面来对比国内主要的化妆品上市公司。对比标的选择:上海家化、珀莱雅、贝泰妮、华熙生物、巨子生物、丸美股份、拉芳家化、水羊股份。下面涉及的个股不做推荐,主要是对近一段时间跟踪学习做个笔记留存。

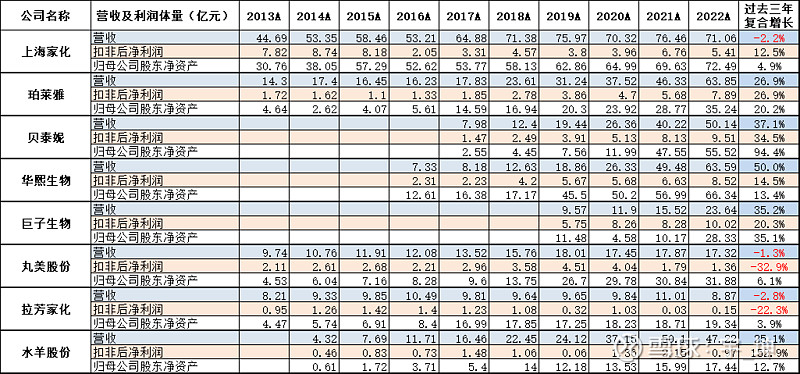

营收的规模上看,上海家化、珀莱雅、华熙生物达到了60亿以上的规模,除了丸美股份、拉芳家化外,其他几家公司差距不是很大。但扣非后净利润只有巨子生物在2022年超过了10亿的规模,贝泰妮、珀莱雅、华熙生物、上海家化也都超过了5亿,丸美股份、拉芳家化、水羊股份远远落后。结合营收和利润的规模,再看过去三年的复合增长,贝泰妮、巨子生物、珀莱雅、华熙生物无疑是过去三年表现优秀的,实现了较快速增长,水羊股份收入增长也较快,但利润波动较大体量也跟上面几位有差距。如下表:

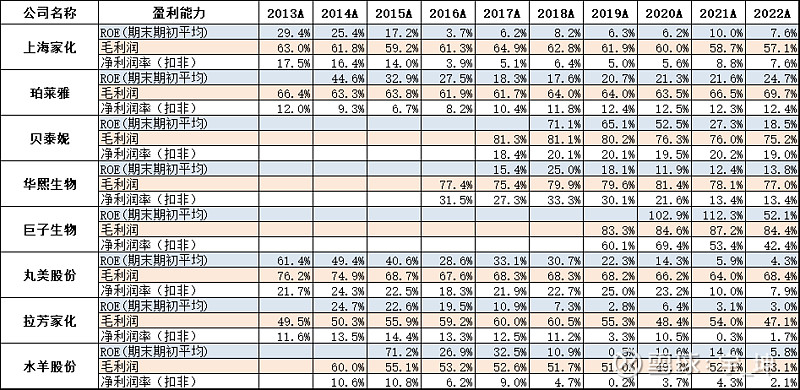

盈利能力上看,珀莱雅、贝泰妮、巨子生物比较强,ROE过去几年都能保持在20%以上,毛利率能保持在60-80%以上,净利润率也都能保持在10-20%以上。这里面巨子生物的盈利能力最强。

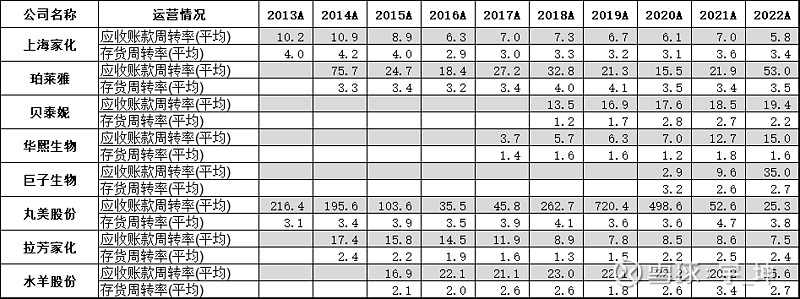

运营情况,应收款和存货的周转情况。丸美股份过去做的比较好,珀莱雅周转的也比较快,拥有线下日化产品线的,上海家化和拉芳家化周转就相对慢些。

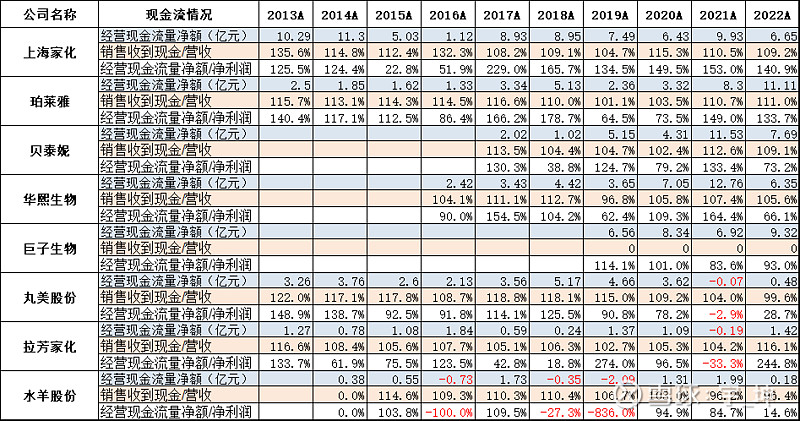

现金流情况,丸美股份、拉芳家化、水羊股份的现金流情况相对差些,剩下几家公司的现金流相对较好。

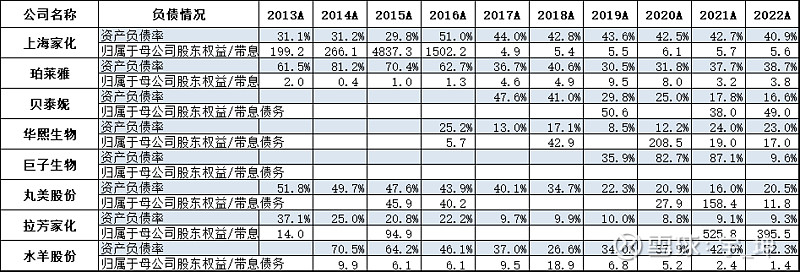

负债情况,这里要说明一下,如果负债里面借款比较少,经营性负债占比高,实际上体现了公司在产业上下游的议价能力较强。对比下来,珀莱雅、水羊股份的财务杠杆较高,剩下的公司借款都较少甚至没有。原因是业绩大都不错,还有部分是刚上市不久的公司不缺钱。

综合上面五个方面的对比来看,过去几年表现较好的珀莱雅、贝泰妮、巨子生物、华熙生物。形成上述经营差异的原因,我认为主要是渠道优势及产品力的体现。

下表统计了关注标的的线上线下渠道收入情况。

华熙生物公开资料中没有公布具体的渠道分类销售数据,我们从收入的增长和年报的文字描述中可以推导出2020年来,业绩增长主要是化妆品在线上的渠道的大幅增长。

下表为华熙生物主营收入情况列表:

下面为华熙生物2020年年报截图:

下面为华熙生物2022年年报截图:

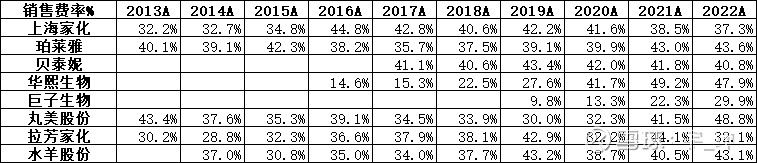

通过对各公司的渠道收入进行对比,明显可以看出,珀莱雅、贝泰妮、巨子生物、华熙生物过去几年的业绩增长主要是通过线上渠道的增长,其中天猫、京东以及最近的抖音直播带货的快速增长带动了化妆品网上销售。新渠道的大胆投入,使珀莱雅、贝泰妮等公司业绩快速增长。当然,新渠道的不断投入,获取流量的费用不断提高,副作用是导致公司的销售费用也同时快速增长。珀莱雅2016年-2022年,营收从16亿增长至64亿,增长近3倍,同期销售费用增长3.5倍,高于收入的增长。

有2个疑问:

1、上海家化是比较早进行电商渠道布局的,在2017年上海家化线上销售14亿多,超过珀莱雅的同期11亿,2016年珀莱雅估计线上的销售更少,为什么后面到2022年珀莱雅线上渠道的收入58亿元,是上海家化线上收入的2倍还多?

2、同样,丸美股份、拉芳家化、水羊股份通过经营数据也能看出在线上的发力,但结果上为什么效果不如珀莱雅、贝泰妮等几家公司?

尝试着解释,上海家化的营收中,有超过一半的日化产品,这部分产品主要通过线下渠道销售,线上销售好像不给力,这拉低了上海家化线上渠道的增长率。我感觉这还不是主要原因,这背后可能主要还是管理层的动荡,导致的品牌升级缓慢、研发投入和转化效率低下的体现。化妆品行业是完全自由竞争的行业,目前我们还没有看到寡头公司的出现,因此一家公司的管理层对其公司影响非常大。

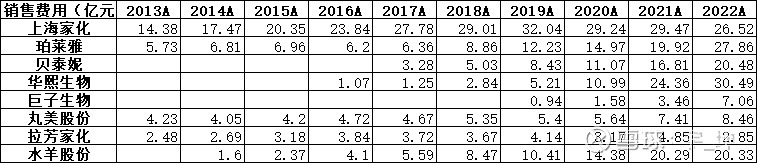

下面2张表统计了各公司销售费用及占比情况。

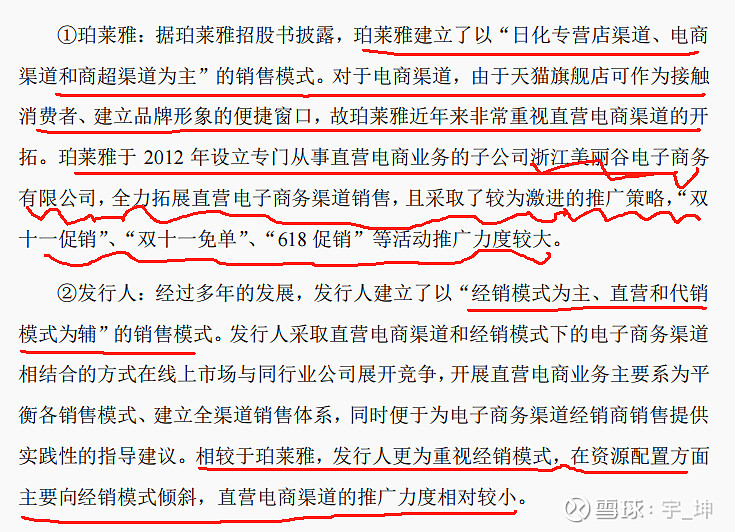

拉芳家化主要产品也是日化类产品,产品力不及上海家化,因此近些年的收入几乎没有增长。丸美股份的渠道模式与珀莱雅有些区别,下图截至丸美股份公开资料信息。

上图显示,珀莱雅相对进入电商较早,同时成立直营电商团队,电商渠道发力较早。丸美股份是较为谨慎的经销模式,直营电商推广投入较小。2016年,丸美股份销售费用4.7亿,珀莱雅同期为6.2亿,差距不是很大,但到2022年,丸美股份销售费用8.5亿,珀莱雅27.9亿元,是丸美股份的3倍还多。珀莱雅早期决定在电商方面的大力投入,后面逐渐见到了回报,这加强了珀莱雅发展电商的方面的能力。

水羊股份比较特殊,团队早先是电子商务,依靠阿里平台起家,后面逐步利用自己在电商方面的经验选择了化妆品来做。最开始主做面膜,后面寻找帮助国外品牌通过电商开拓中国市场,发现好的品牌同时可以有选择进行收购,现在也加大研发投入建立自己的品牌矩阵。水羊股份利润率相对较低,也体现出公司目前产品力还是有欠缺。

珀莱雅、贝泰妮、巨子生物、华熙生物目前看来是近些年经营较好的化妆品企业。一个原因是在电商直播渠道方面发力,使主打产品快速放量,销售费用普遍相对较高。另一个原因是,这几家公司的产品力较好,如贝泰妮的抗敏系列产品通过医院端占领权威制高点的营销策略,使贝泰妮品牌成为细分领域的市占率第一。华熙生物是全球玻尿酸最大的原料供应商,后面通过研发护肤品润百颜、夸迪等在电商渠道快速增长。巨子生物是重组胶原蛋白的领先生产商,是全球首家实现量产重组胶原蛋白的公司,华熙生物和巨子生物又赶上消费者被教育到对“成分”的关注,透明质酸钠和重组胶原蛋白也是成分中目前需求最大的两个,因此也成就了两家细分领域的龙头公司今天的业绩。

还有在港股上市的上美股份,其主要品牌韩束、一叶子等,在线上渠道的销售占比达到了75%,2022年收入下滑至27亿左右,销售费用13亿,净利润1.4亿。还没有上市的百雀羚、自然堂等品牌,因为没有上市,没有公开的资料。

上面提到的“产品力”,我个人总结其背后是产品品质、营销、研发形成品牌,通过时间不断的提高消费者对公司产品及品牌的认可度,当然这背后需要稳定且优秀的管理层持续不断的做出努力。产品力高,消费者愿意为其付出溢价,体现在财务结果上就是盈利能力更强。

总结一下,近些年电商直播带货的崛起,给了我们国产化妆品企业短时间快速放量的机会。通过过去品牌建设和技术积累,逐渐有企业形成了一定的竞争力,如珀莱雅、贝泰妮、华熙生物、巨子生物、包括水羊股份。业绩的不断能提升,也为这些企业积累了一定的资金进行后续的品牌升级、研发投入以及品牌的并购。通过欧、美、日、韩的行业发展经验,相信我们也会诞生出自己的龙头化妆品公司,很大概率会在上述企业中诞生。从行业来看,很多化妆品公司22年的业绩出现下滑,主要是过去几年发展过快,很多消费者手中积累了较多的“库存”。同时也包括疫情后的经济恢复缓慢,目前可能出现了周期性的“供应过剩”,这需要时间来消化。作为投资者,我们现在仍需要耐心等待这些头部公司未来可能出现的机会,应该不会等太久。