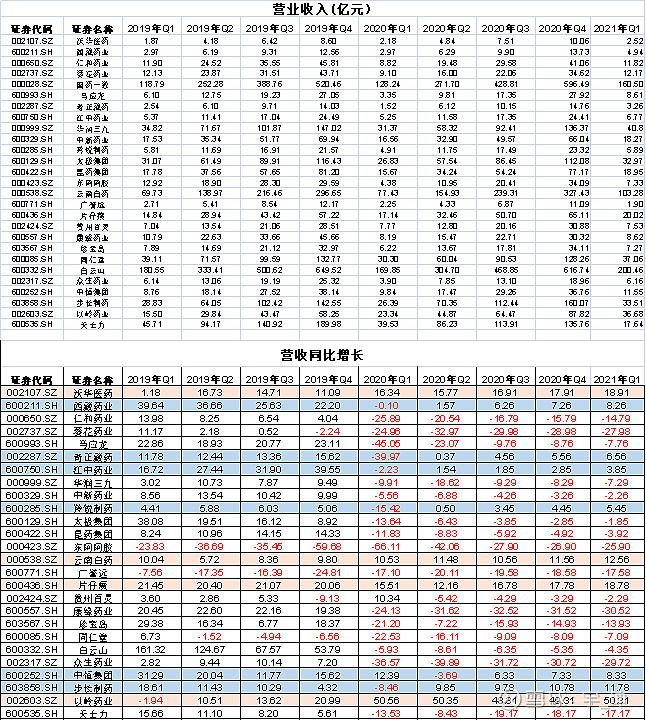

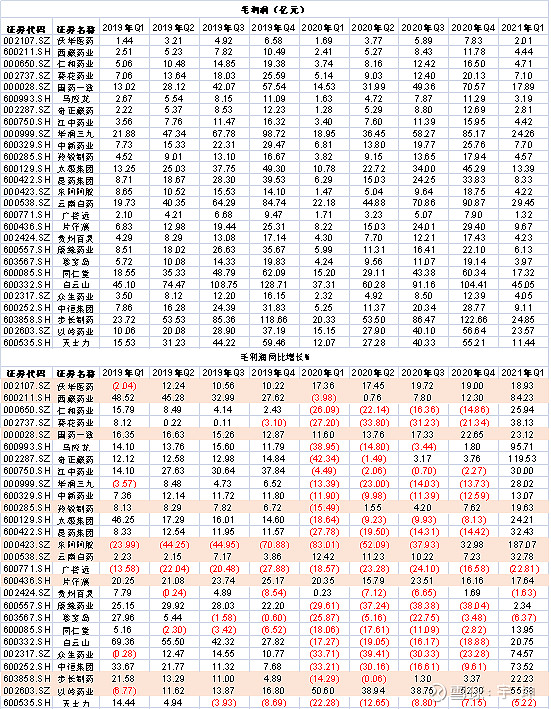

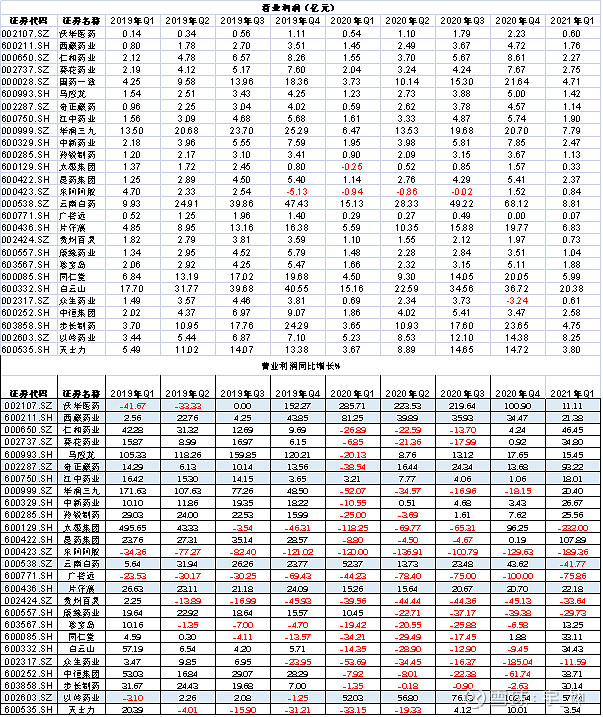

整理了部分中药企业2020年经营数据,从营业收入、毛利润和营业利润的增长数据看有以下特点:

1、2020年受疫情影响,销售普遍受到影响,尤其是医院端带动销售药品;

2、老字号药企和骨科OCT的药企业绩更加稳定,受到疫情影响很小。如片仔癀、白药、江中药业、奇正藏药和羚锐制药。

3、品种较小的心血管药品实现逆势增长,沃华医药和西藏药业。原因估计是是受到国家医改对大品种的重点监控,但医院端依然存在需求,导致有些小品种增长较快。

4、2021年一季度,业绩整体都有较快速的恢复。但个别的像康缘药业业绩继续低迷,下文会详细说明。

这里重点说说下面家:

康缘药业:公司在2020年业绩出现明显下滑的情况下,2021年一季度业绩继续负增长,在中药企业普遍业绩恢复增长的情况下,这种数据有些不正常。经了解,主要是公司的原主力品种“热毒宁注射液”继续收到后续疫情影响导致的。虽然国内疫情高峰过去了,但是患者由于感冒去医院打针的意愿似乎还没有完全恢复。热毒宁高峰的时候我估算可以卖到19亿元,占到营收50%的比例。而在2020年年报中,公司公布的主要的产品数据中已经没有热毒宁。我估计2020年热毒宁的销售不会超过10亿,在此基础上2021年又出现较大幅度下降,因此对公司整体的业绩复苏有较大影响。另外,我想也是受到了竞争品种的影响,如连花清瘟系列产品,这个品种在疫情期间抢占竞品的市场份额这个趋势还没有改变。公司其他主力品种的恢复情况较好,如银杏二萜内酯葡胺注射液,虽然2020年集采价格下降了70%,但是销量增长了130%,今年一季度销量依然有100%的增长。通过对公司过去几年的跟踪,我认为康缘有非常大的概率未来业绩会恢复增长。

以岭药业:我比较关注的是在2020年业绩大幅增长的情况下,2021一季度公司继续实现了50%以上的增长。估计是受到连花清瘟产品的带动,公司更多的产品得到了认可,从而心血管产品的销量也出现了明显的增长,这是我们非常愿意看到的结果。如果未来连花清瘟能保持目前的销量,心血管产品受到带动未来3年能实现较快增长的话,目前以岭的估值水平是有吸引力的。

东阿阿胶:阿胶过去一年以及今年一季度的数据,一直在恢复中。长期看阿胶的核心矛盾是原材料供应紧张,中短期看阿胶急需与新一代消费者重新建立联系。需要重新对品牌进行定位,渠道进行重塑,我相信只要给公司足够的时间,阿胶会重新焕发活力的。目前200左右的市值我认为是低估的。