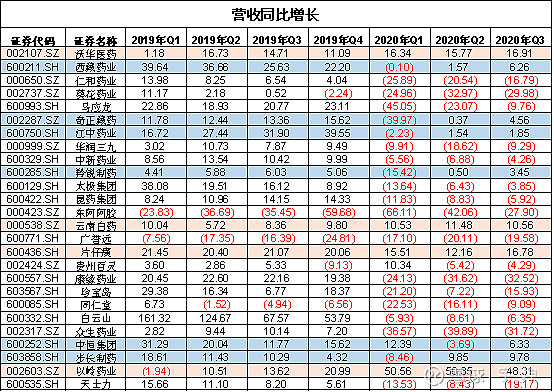

三季报粗看,医院端中药企业受政策限制的影响还在持续,叠加今年初疫情的影响,对多数药企来说都是雪上加霜。

有些有意思的情况:

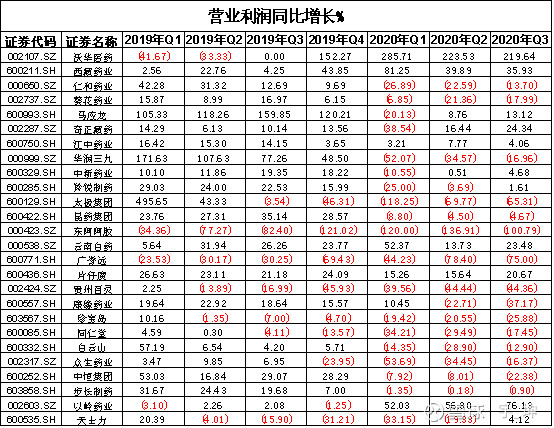

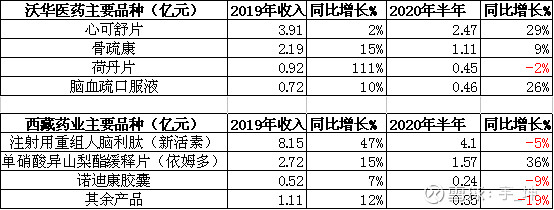

1、小品种、增速快。之前我有文章说过,医改对于中药企业,尤其是有大品种中药企业的影响会较大,但其中医院端的需求,很可能导致有些小品种未来增长会比较快。沃华医药、西藏药业,这两家企业在整体中药企业中属于少数的业绩逆势增长的,其中一个原因是主力品种销售都不大。当然,西藏药业的主力品种还是生物药,今年8月份前,股价坐上了火箭。沃华医药除了收入的增长外,业绩的增长主要还有控制了销售和管理费用导致的原因。

2、老字号中药企业的两个独苗。云南白药和片仔癀这两家老字号药企,今年的业绩我认为是优秀的,虽然一个增长受限,一个静态估值过高,但人家的确优秀,数据摆着呢。

3、疫情收益。疫情期间有些受益的企业,以岭药业算是其中收益较大的一家。连花清瘟胶囊翻着倍的增长,致使今年业绩也是逆势大幅上升,但这种增长不可持续。还得看其他几个心脑血管的主力品种什么时候能恢复快速增长。目前估值也偏高。

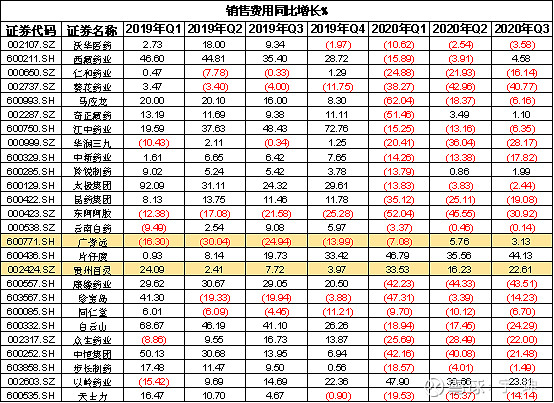

4、奇葩企业。按理说疫情期间,产品卖不出,收入下降,这个很好理解。但是销售费用同比上升,就不太好理解了。贵州百灵和广誉远就给出了这样的结果,我也不清楚什么原因,也不想搞清楚。贵州百灵看看什么时候老板能翻过身来,糖宁通络什么时候能真正大卖。广誉远也没什么要说的。

5、有好转迹象?天士力之前一直因为各种原因被市场吐槽,其中一个原因是财务报表不好看,负债高,销售费用高,有息负债高等,今年出售了天士营销公司,财务明显好看很多,关键也简单了。但是,只是换了一身衣服。我看3季度业绩略有好转,难道是拐点来了?估计没那么容易,关键还是关注生物药未来的增长情况。

6、中新药业的大股东混改还在持续,但框架已经出来了,不知道市场还能炒什么。中新药业的丰富产品和优质产品未来是有空间的,需要优秀的管理层和等待合适的时机,我们投资者需要耐心等待。康缘药业今年的业绩算是近些年最坏的,一个是疫情导致原有主力品种热毒宁的大幅下降,另外新品种银杏二萜内酯葡胺注射液集采大幅降价。但康缘目前很大概率是最坏的情况了。

7、同仁堂还是没看见有啥明显改善,但片仔癀的安宫牛黄丸确已经出来了。东阿阿胶也还在去库存中,目前走了走药店,感觉库存有些许改善。

对于中药企业,目前看来只能耐心等待。你看人家拜登为了当总统都等了那么久。我有一点想不明白,我国老百姓对于美国总统大选热情高涨,关注度极高,这是为什么?对于谁当总统,对我们生活工作有什么影响,对我投资的公司具体有什么影响能搞清楚么?反正我是搞不清楚,所以实际上谁当总统对我来说都一样。

最近资本市场还有一个大事,蚂蚁金服即将上市前被毙了,这里就留个记录,看看后面还有什么事情发生。