时间:2020年5月13日

整理了部分中成药企业,截止到2019年的经营数据,这些中成药企的主要产品是医院端带动销售的。目的是观察,在目前依然是医保政策的搅动期内,这些药企是如何应对的?是否有些药企已经率先走出了政策的束缚?

我主要通过6个方面的指标来观察其中的变化,观察企业选取10家,数据的时间段选取2009-2019年间。

一、业绩增长还是下降?

目的是看行业整体情况的同时,看有哪几家公司有好转的势头?有什么共性?观察指标:

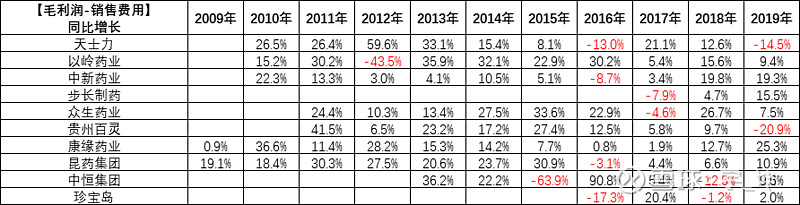

1)毛利润-销售费用同比增长

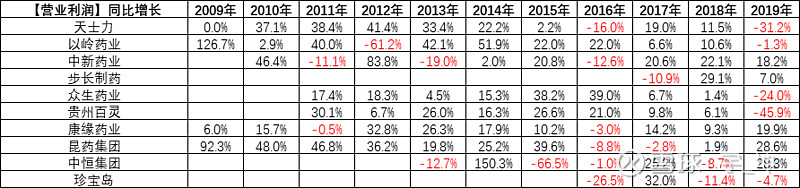

2)营业利润同比增长

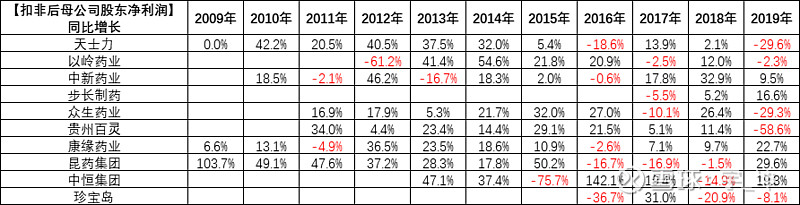

3)扣非后母公司股东净利润同比增长

这里要说一下【毛利润-销售费用】这个指标。这个指标的计算公式=营业收入-营业成本-销售费用。药企有两个特点,一个是有些药企主要是制药,医药商业外包,有些药企工业和商业都有,因此直接拿营业收入来做比较容易失真。另外一个特点是,药企的销售费用普遍较高,这里面很多东西说不清楚。而且由于两票制的原因,原本属于代理商的业绩部分,现在多数被放在了制药企业的销售费用里面,因此,我认为把销售费用减掉,这样放在一起对比更加的真实。

毛利润-销售费用这个指标从规模看,天士力和步长制药领先较多,30多亿的体量,剩下的普遍在10亿左右。从毛利润-销售费用的增长看,2017年以来过去三年能恢复保持稳定增长的有中新药业、康缘药业、以岭药业,昆药集团和众生药业也不错。中新药业的稳定增长来自于主力产品速效救心丸2017年的提价。康缘药业主要是销售团队改革,渠道下沉,二线品种放量,还有主打新产品银杏二萜内酯注射液2017年进医保的放量。以岭药业的增长主要来源于渠道下沉和主力产品连花清瘟胶囊这几年的快速增长。昆药集团估计是来源于新管理层2018年上任后,对各部分业务的集中整合后销售效率的提高有关。

营业利润的增长和扣非后母公司净利润的增长这两个指标就是看,赚来的钱,是否留得住。这个赚来的钱是不是靠补贴或者变卖资产,或者一次性投资收益来的。因为,营业利润的增长如果小于毛利润-销售费用的增长,钱主要就是花在了研发支出、以及管理费用上面,或者下面投资的子公司业绩增长不如以前。因此这三个指标同时看,近几年的增长,最好保持一致,或者相差不大。

综合这三个指标来看,2015-2016年,中药企业受政策的影响,普遍开始增长放缓或者负增长,但自2017年以来,中新药业和康缘药业相对恢复的不错。

二、主力产品是增长还是下降?

上面看完了业绩的增长,下面我们就看看业绩的增长来源于具体什么产品。主要看各药企心脑血管产品销量,没有销量数据的,用营业成本或者细分收入替代。观察指标:

1)主力产品的销量;

2)营业成本或者细分收入的变化;

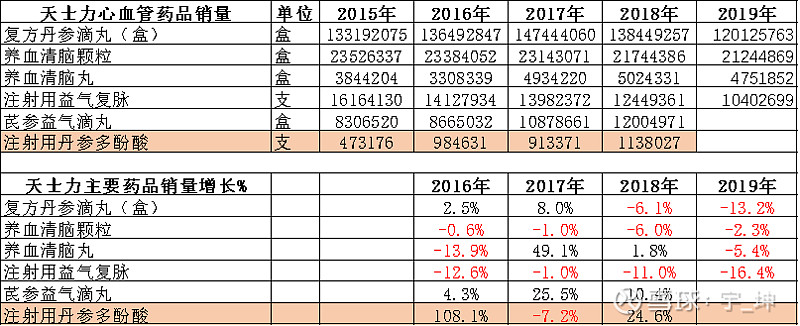

天士力主要产品销量

以岭药业主要产品销量

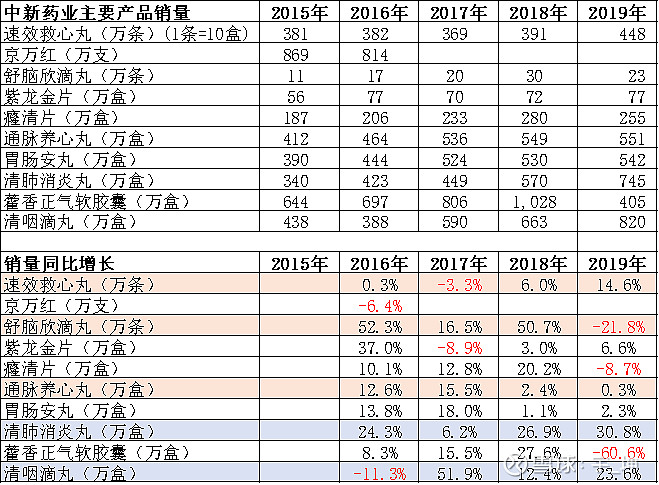

中新药业主要产品销量

步长制药主要产品销量

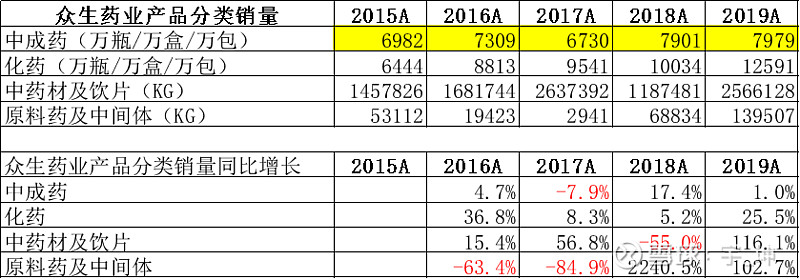

众生药业主要产品销量

贵州百灵主要产品销量

康缘药业主要产品销量

昆药集团主要产品销量

中恒集团主要产品销量

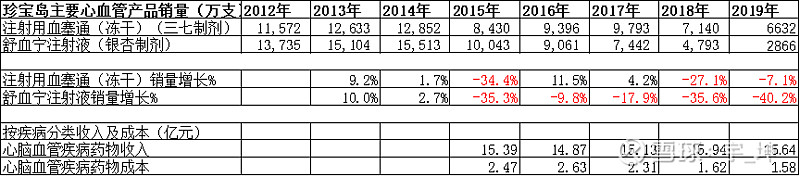

珍宝岛主要产品销量

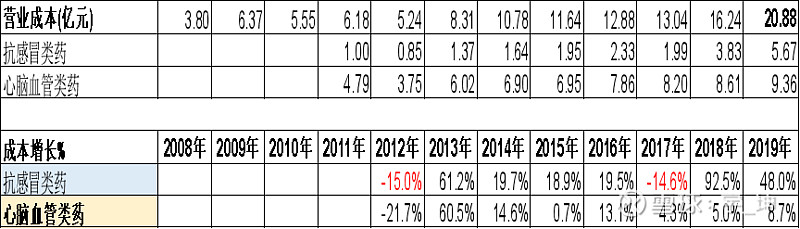

通过上面10家公司主要心脑血管产品的销量情况来看,大品种产品尤其是中药注射剂类的大品种都出现了明显的增速下降,如步长的丹红注射液、中恒的血栓通注射剂近几年都出现了销量上明显的下滑。康缘的热毒宁注射剂在2019年也出现了近10%的负增长。天士力的复方丹参滴丸,中成药中的绝对大品种从2016年开始销量就基本停滞。步长的脑心通和稳心颗粒,以及以岭药业的心脑血管类药品相比2017年之前,销量增速也都明显放缓。反倒像贵州百灵的银丹心脑通胶囊和昆药的小品种口服制剂血塞通软胶囊增长还不错(目前2亿左右收入)。中新药业,由于速效救心丸的提价刺激了渠道的销售,近几年销量增长不错。康缘的银杏二萜内酯注射液2017年进入医保近几年放量增长较快,其他品种金振口服液和腰痹通胶囊增长较好。这里面有意思的是,中恒集团的血栓通、昆药的血塞通和珍宝岛的血塞通中药注射剂产品,主要成分都是三七总皂苷,这三家公司是竞争对手,但中恒集团和珍宝岛近几年明显销量停滞增长,珍宝岛更是下滑明显,但昆药的血塞通冻干在2019年销量上增长近20%,是不是就是昆药相比竞争对手已经率先走出困境了呢?我感觉没那么容易,我们拭目以待吧。其中业绩增长比较好的中新药业和康缘药业,细看产品增长有些不同,中新药业是主力品种速效救心丸的拉动以及清咽滴丸和清肺消炎丸的辅助带动。而康缘的业绩增长,原本主力品种热毒宁注射液是下降的,依靠的是二线品种和新进的主力品种的带动。

总结一下,中成药医院端大品种的销量增长明显停滞,我估计未来还会持续一段时间。不论是注射剂还是口服制剂,小品种反倒增长更容易。另外,对于企业来说,品种线丰富的、循证数据做的好的,有权威人士背书的产品和企业未来业绩的保持和增长更加确定。

三、业绩的增长是否实在?

我们要寻找的是,公司业绩要增长,并且是实实在在的增长,拒绝虚胖。观察指标:

1)应收款增长情况;

2)应收款与应付款差额的增长情况;

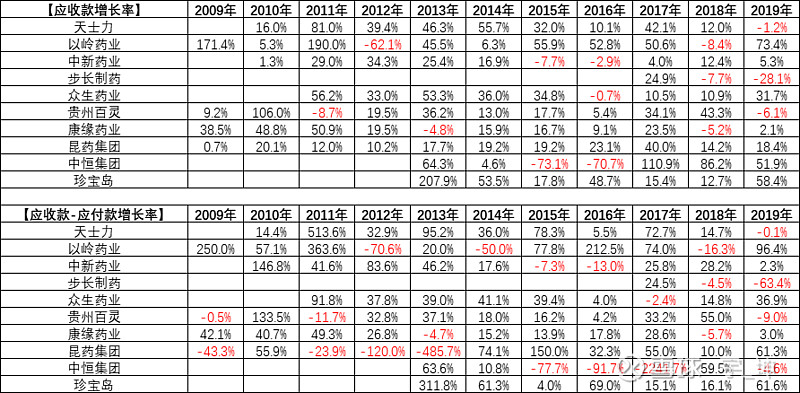

下表为应收款、应收款与应付差额的增长情况

通过上面应收款的指标能看出,天士力、步长制药、贵州百灵2019年开始去库存,在填前些年窟窿,估计这个时间也不会太短。以岭药业近些年应收款的增长比较快,在公开信息中也看到公司是放宽了经销商的授信,按理说未来不会太好过,但这次的新冠疫情将连花清瘟胶囊卖成了爆品,今年一季度除了连花清瘟以外的产品几乎全部停产,这可能会对去库存有一定帮助。珍宝岛还在猛劲增加渠道库存,而中新药业、康缘药业近些年的应收款情况保持良好,可以体现近些年业绩的增长是比较实在的。

四、公司的赚钱效率以及管理效率

观察指标:

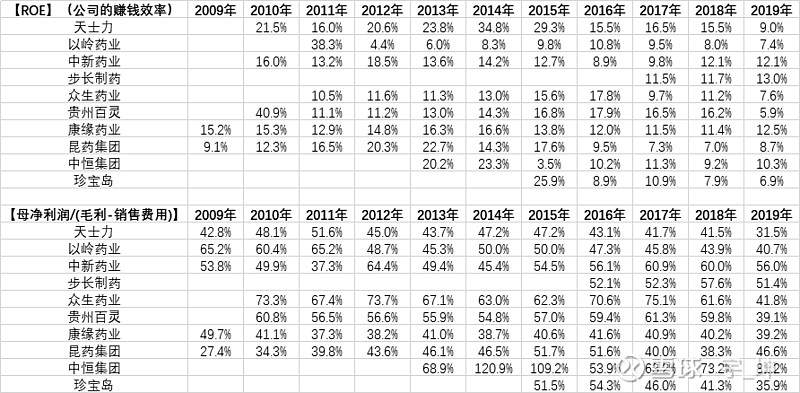

1)期初ROE(扣非后母公司净利润/去年年末母公司净资产)

2)母公司净利润/(毛利-销售费用)(注:公司的管理效率,同时看公司是否需要大的研发支出)

看ROE这个指标,上面几家药企差的不是很多,除了天士力之前能维持在20-30%,其他药企基本在10%上下。天士力之前能维持这么高的水品,是资产负债率较高导致的。以岭药业有些偏低,是因为2012年上市融资和2017年增发有关,要么10%以上是没问题。通过ROE这个指标能看出,医院端的药企是比较悲催的,与片仔癀平均能在20%的水平相比还是差很多。ROE是个非常重要的指标,说明目前医院端的中成药企,上有政策压制,内有激烈的竞争。

我基本上把毛利-销售费用这个指标看成药企的毛利润。然后,通过母公司净利润除以(毛利-销售费用)这个指标来看,哪家企业的管理效率高,资本支出少,赚钱比其他企业更容易些,越高我就认为赚钱相比越容易。中恒集团由于较少的研发支出、较低的管理费用以及有相比较大的投资收益,导致这个指标较高。这个指标也有一定的失真,比如中新药业下面的子公司中美史克给公司贡献了不少利润,但这个利润不计在收入当中,导致这个指标虚高。步长制药近些年由于压低了费用支出,导致盈利能力也增长不错,但这种不太可能持续。众生药业这个指标相对高一些,但与步长药业都有较高的商誉,如果计提减值上来,一下就会下去了,这个也是要注意的。

整体来说,医院端的中成药企在赚钱效率上差距不是很大,近些年ROE这个指标普遍下降到10%上下,无法看出哪家公司特别优秀。

五、赚钱的危险程度

目的是对比哪些公司赚钱的同时,承受更小的风险。观察指标:

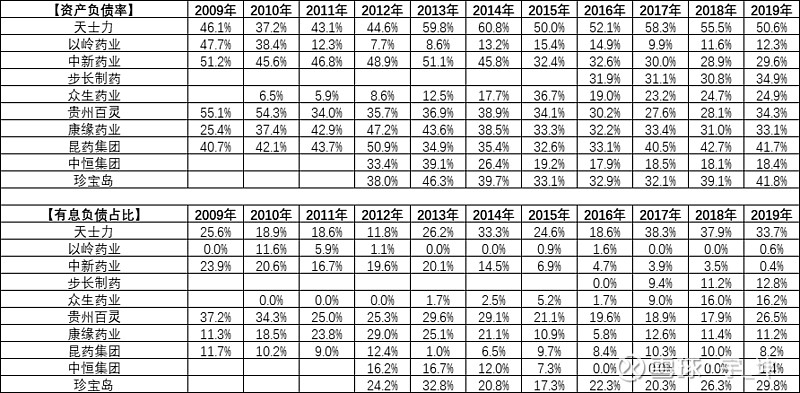

1)资产负债率;

2)有息负债占比;

通过对比资产负债率和有息负债的情况,天士力杠杆比较高,要干的事太多,比较缺钱。以岭药业、步长制药近期都进行过股权融资,相比不太缺钱。中新药业和中恒集团由于是国有企业,所以财务杠杆用的比较少,没什么动力。昆药集团虽然资产负债率高,但多数是经营性负债,问题不大。贵州百灵和珍宝岛也是比较缺钱的。众生药业和康缘药业相对稳定,处在中游水平,近几年众生药业的债务有增加的趋势。这里面要注意天士力、贵州百灵和珍宝岛财务紧张的风险。

六、辅助观察指标

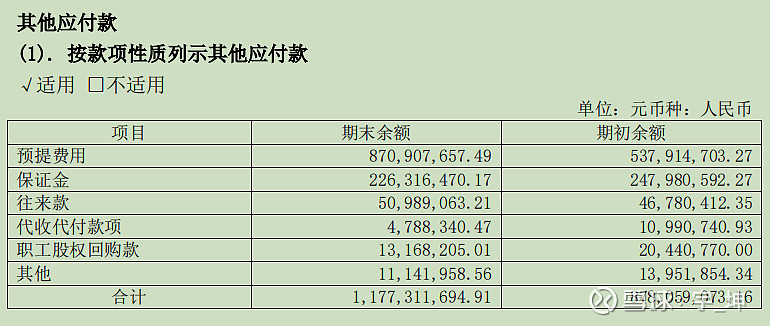

最后说说,在看年报的过程中,发现有些药企负债中的【其他应付款】科目金额较大,仔细看明细如下:

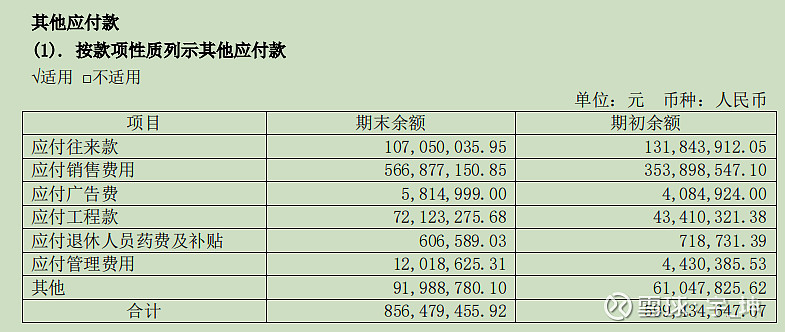

下表是中新药业的其他应付款科目明细

下表是康缘药业的其他应付款科目明细

下表是昆药集团的其他应付款科目明细

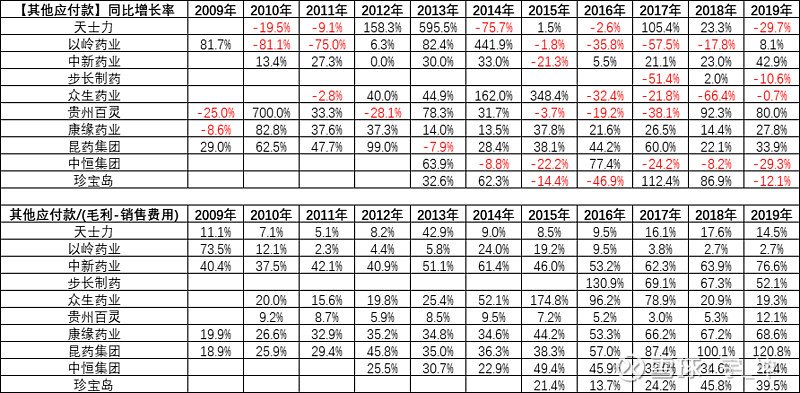

通过中新药业、康缘药业和昆药集团的其他应付款明细,主要是应付销售费用、预提费用、往来款等。我估计这其中包含着两票制的原因,有些销售费用出不去就放在这个科目下面了,因此我认为这个科目越大越好。最好能与业绩的增长保持一致,这样也可以侧面验证公司业绩的真实性。这里面也存在问题,就是有些药企并没有把销售费用放进去,这个费用占比较小,那么对比起来意义就不大。如下表

通过上面其他应付款的增速对比,能看出像中新药业、康缘药业和昆药集团其他应付款相对占比较大,而且近些年增长较好。同时。其他应付款的增长与业绩的增长相匹配甚至增长好于业绩的增长,更进一步说明业绩增长的真实性。而天士力、以岭药业、众生药业、中恒集团这个数据占比较低,对比起来意义就不是很大。

总结一下,通过上6个方面的财务指标,对10家中成药企过去财务数据的对比,我们可以看出下面几个特征:

1、大品种的中成药无论是口服制剂还是中药注射剂,受政策的影响,近些年都出现滞涨或者下滑,我估计未来还会持续。但是已经看到了这些企业已经在进行调整了。

2、中成药企业在面对政策的应对措施:渠道下沉、开发二线品种、将中药注射剂转成口服制剂、花重金向创新化药和生物药方向研发。因此,品种线丰富,独家品种多的,原有产品循证数据做得好的,主力产品销售额不是很大的(不要超过10亿元)药企,未来一段时间的业绩增长更有保障。同时,有足够的钱来支撑化药和生物药的研发也非常重要。

3、截止2019年的数据,从结果上来看,上述药企中,中新药业、康缘药业业绩的表现更加突出。昆药集团2019年也有逆势中不错的表现,但业绩的高增长估计后面持续起来比较难。