4月20日,我跟朋友去昆明参加了昆药集团的股东会。先说说整体感觉,管理层对中小股东还是非常重视的,实际到的股东2波人,除了我和朋友外,珠海过来的杨总一行3人,合计我们5人来参加。后来跟参会的杨总交流,近几年股东会人数都很少。

参加昆药股东会的管理层有:总裁钟祥刚,负责研发的刘军锋总,新任董秘张梦珣,副总裁徐朝能,财务总监汪磊,董事长汪思洋通过电话方式主持了会议。

会议议程结束后,钟总和管理层跟股东们进行了交流,我针对一些关注的问题进行了提问:

1、中药制剂:三七类、丹参类、银杏类,这几类治疗心脑血管的中药制剂之间是否存在竞争?

徐朝能:是存在竞争的,但在细分领域会存在细微的差异。

评:从历史看,这几大类治疗心脑血管的中药会长期存在,而且也会随着类别中产品的情况,份额也会出现变动。目前,三七类中药注射剂市场份额前三的公司是中恒的血栓通,昆药的血塞通和珍宝岛的血塞通。

2、公司的主要竞争对手,中恒的血栓通和珍宝岛的血塞通注射液都是三七类的制剂,公司产品的优势是什么?

昆药集团是血塞通的制剂产品标准的制定者。

公司与珍宝岛是直接竞争对手,血塞通注射剂销量上,2019年之前的销量一直是珍宝岛更好,2019年昆药已经超过了珍宝岛。钟总解释原因,主要还是通过抓销售,通过渠道下沉和利益链的重配等。

评:钟总是2018年任公司总裁,营销出身。2019年公司通过抓营销,渠道下沉,血塞通注射剂在销量上已经超过了珍宝岛。昆药的血塞通注射液在产品质量上应该是略好于竞争对手的,但真正转化成业绩还是要靠营销。公司的血塞通软胶囊目前珍宝岛还没有,但昆明存在竞争对手,昆明圣火药业的理洫王在昆明的药店卖的也不错。

3、目前的政策,如中药注射剂以及其他制剂的限制使用,西医不准开中药等,目前对公司的经营的影响?

钟总:中药注射剂的限制使用,现在大品种医保都会盯着(比如超过10亿),所以这是对行业的影响。因此我们通过开发口服制剂和二线品种来稳定和提升业绩。对于西医不准开中药,目前国家出了指导性文件。

评:现在中药注射剂的限制,的确导致原有的大品种增长短期几乎不可能,比如天士力的复方丹参滴丸,步长的丹红注射液,包括康缘药业的热毒宁注射液等,但这些公司都在积极的做出应对。应对的方法无外乎都是,将原有的注射液开发成口服制剂,比如血塞通软胶囊,康缘最近也在开始做热毒宁颗粒的临床,再有就是开发二线品种。针对西医不能开中药的问题,估计是开了口子,并没有严格执行了,而且可以通过培训通过,目前看这个政策对中药企业的影响已经很小了。

4、血塞通软胶囊2019年的收入是多少?

徐朝能:2亿元左右;

5、中药注射剂的未来发展方向会如何?目前血塞通注射剂有效成分的含量是多少?目前是否有在做中药再评价?

钟总:中药注射剂中,是单方的、成分清晰的,认为未来会好些。复方的相对风险会大些。

刘军锋总:血塞通注射剂的有效成分90%以上,其他珍宝岛等也都是这个标准,符合国家要求的标准。公司血塞通在做的安全性评价,就是再评价的一个方面。

6、钟总其他方面的发言:

中成药行业未来5-8年会面临大洗牌,地方性小企业会面临淘汰或者被并购,昆中药也会从中寻找好的机会。

昆药集团未来产品的战略规划,就是形成不同的产品集群,比如中药注射剂类、昆中药口服制剂类,贝克诺顿的化药类,这样就能减少大单品受政策影响导致业绩下滑的情况,未来发展也会更加稳健。

大健康业务主要就是三条线:青蒿类的护肤品,大麻类的化妆品以及昆中药的系列产品。

昆药下面的各业务子公司之前都是是单独作战,每一个子公司都有自己的生产、销售队伍。现在我们就将这些子公司原来各自干的活,现在集约起来,这样一来,管理效率、销售能力就提高了。

评:钟总及昆药团队,在面对股东提问的时候,表现非常坦诚,可能钟总是销售出身的原因,给我的感觉相对也比较务实。面对目前昆药集团的整体实力,公司管理层显得并没有高估,优劣势看得很清楚,希望昆药集团能以这种务实的精神,在钟总带领下,管理团队能将昆药未来带上重新增长的轨道。

上午股东会结束后,公司还特地派车将我们拉到马金铺昆中药和昆药商业的新厂区来参观。

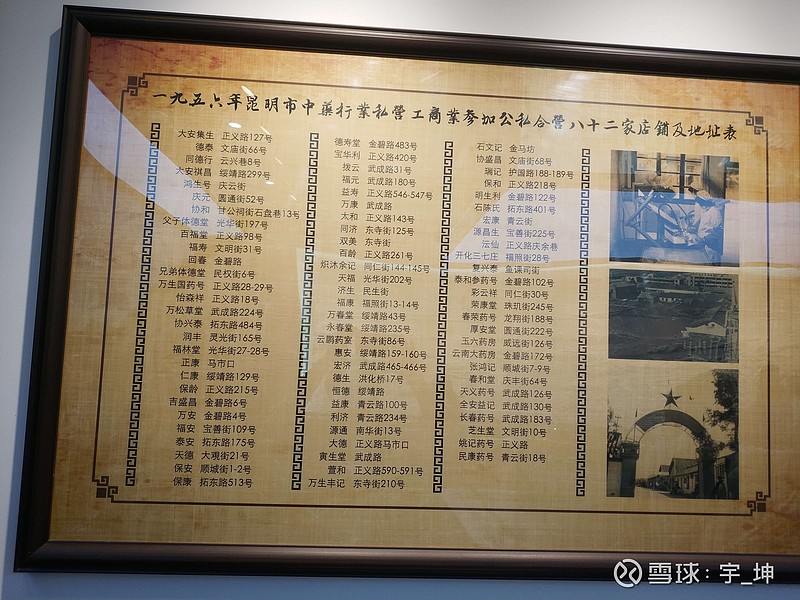

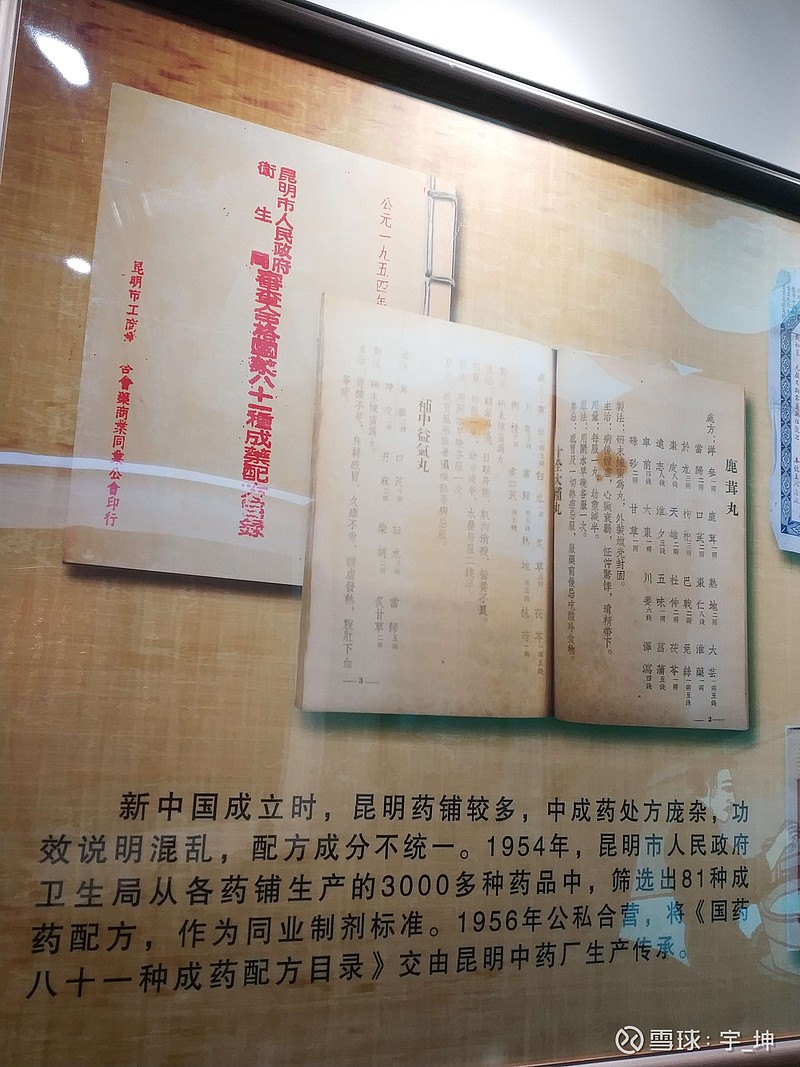

先说说昆中药。昆中药最值钱的是81方,也就是祖上留下来的经典中药方剂。目前,独家有21个品种。这应该是公司最核心的竞争力了。

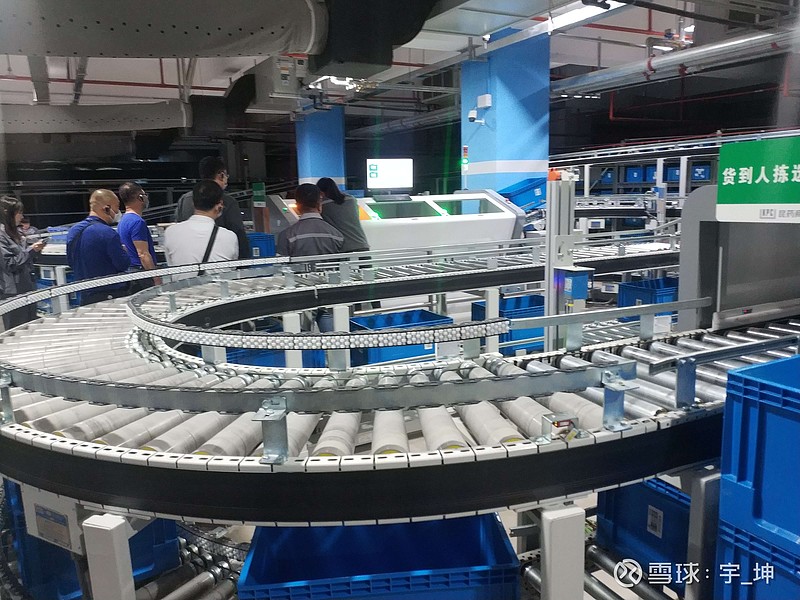

昆药商业目前是云南省排名前三的医药商业公司。公司物流、仓储设施以及信息系统都采用了国内最先进的设备。

昆药商业不仅做集团公司的业务,同时也做其他公司在云南省的产品分销业务。所以在仓库里也看到了很多其他制药公司的产品。

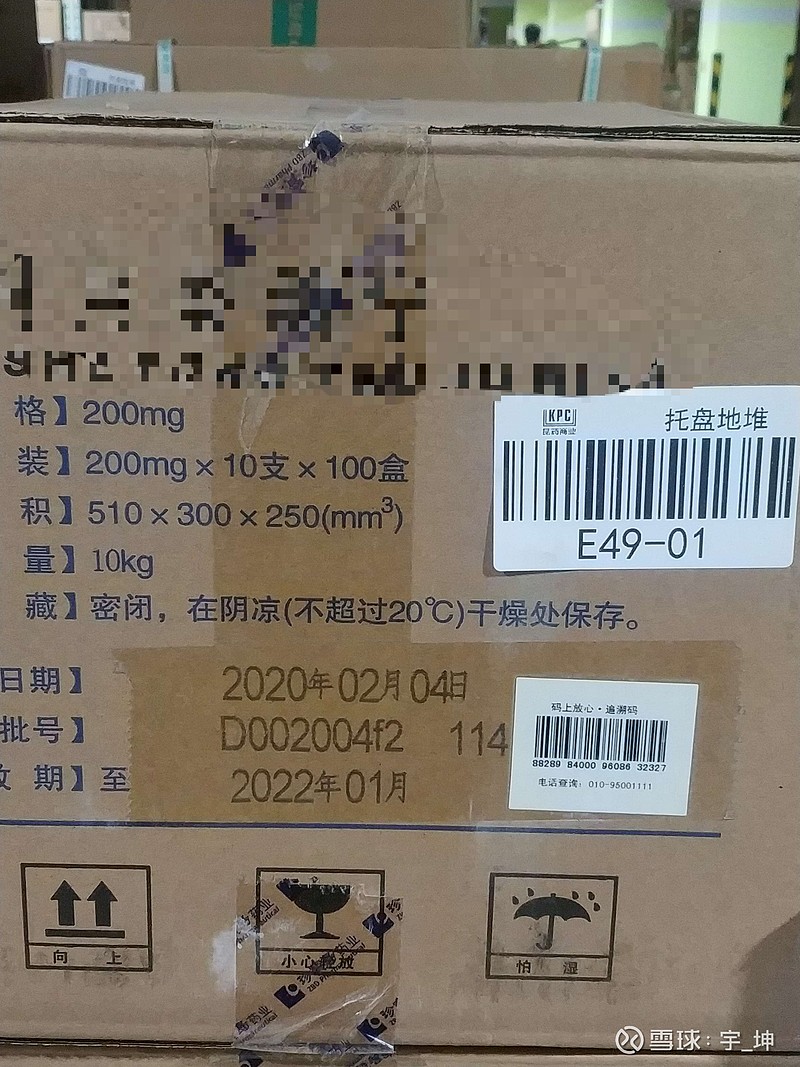

通过库存药品的日期来看,我看到的绝大多数的药品都是在2019年下半年和2020年初生产的。因此,可以说明无论是对昆药商业还是对这些制药厂家来说,至少在云南的库存压力不大。但南京同仁堂的安宫牛黄丸生产日期比较特殊,是在2017年生产的,不清楚是为什么。或许是这类金额较贵的补益类产品,可能动销相对都比较慢?不得而知。

最后总结一下:

1、本次股东会,钟总为首的管理团队感觉非常务实。目前公司渠道销售下沉,产品线未来发展方向非常清晰。

2、昆药的优势在于老品牌和现有大品种的技术和质量优势。但劣势也比较明显,就是目前的大品种都不是独家。血塞通软胶囊未来的发力,会为公司的业绩贡献主要力量。昆中药的21种独家口服制剂,公司未来应该重点挖掘。

3、从昆药商业的库存商品中,无论是昆药自身的药品还是其他厂家的药品生产日期来看,库存压力都不大!