在我奶奶他们以及我父母他们一代人,速效救心丸在我们北方都是家庭常备用药。所以,我从小就对速效救心丸的这款药比较熟悉。在2017年,中新药业迎来了新的管理层,同时主要产品速效救心丸通过前几年的提价后,2017-2018年业绩出现了超过20%的业绩增长。更难能可贵的是,在速效救心丸普遍提价超过30%的基础上,2019年的销量还会再上新高,这使我不得不重点关注中新药业。今天就来梳理一下中新药业。

公司介绍:

天津中新药业集团股份有限公司,前身为天津市药材公司,成立于1955年。 1992 年,由天津市药材集团公司为主体,整体改制定向募集设立的股份有限公司。1997 年 6 月,经国务院证券委证委发(1997)35 号文批准,在新加坡发行S股10,000万股。公开上市前,天津市医药集团将下属的优质医药资产,整合到上市公司。2001年A股上市,募集资金3.85亿元。

中新药业是国有性质企业,目前实际控制人为天津市医药集团有限公司,持股占比43%

公司构成:

中新药业是以生产制造中成药为主的医药工业企业,同时也有一部分化药生产。中成药生产的主体公司:隆顺榕、达仁堂、乐仁堂、六中药厂四家中药厂。化药主体公司为公司控股子公司:新新制药厂、新丰制药有限公司。还有几家重要的参股、控股子公司,如下表:

中新药业除医药工业收入外,还有一部分商业收入,由中新药业医药公司、中新药业销售公司等几家公司组成,商业部分对公司的利润贡献较小。

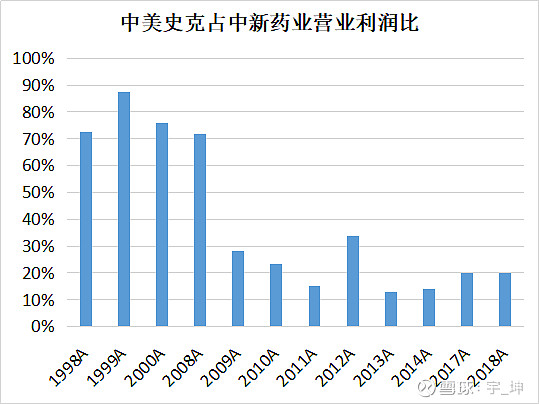

这里重点说一下子公司中美史克。中美史克是1995年公司从医药总公司通过资产置换获得其25%股权的子公司。从上市之初到现在,中美史克为上市公司股东贡献了不少利润,如下表:

A股上市前,中美史克为中新药业贡献的利润占比一度高达70%以上。2008年的高占比,是在2006-2007年两年的亏损后,2008年复苏扭亏为盈,因此2008年中美史克的利润贡献占比较高,近些年稳定在10-20%之间。从中我们也可以看出,公司中成药大品种群的盈利能力近些年在不断提高。

公司收入构成及主要产品:

收入构成:

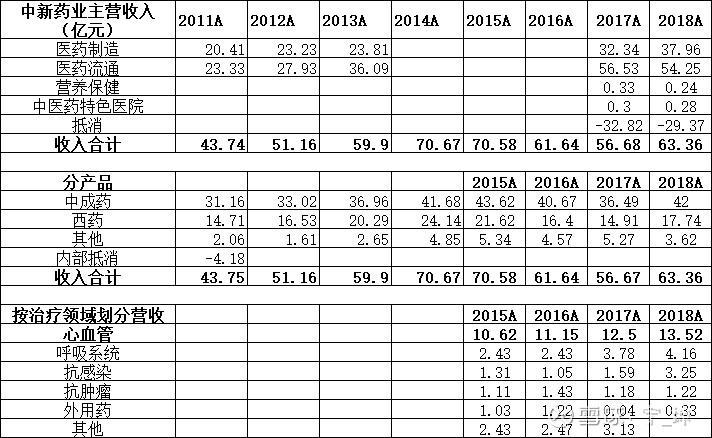

从上面公司收入构成表中能看出,公司近些年医药流通的收入增幅大于工业收入的增长。另外,分产品看,中成药和西药的收入占比如下表:

公司中成药与西药的收入占比过去十几年基本稳定,中成药在60-70%,西药在30%上下。 从适应症看,心脑血管药品一直是公司主要的收入来源。2015年后,呼吸系统类药品收入增长较快。从公司近些年主要产品的销量你能看出具体哪个药品增长的快,如下表:

近几年的心脑血管治疗药物,舒脑欣滴丸、通脉养心丸的销量都超过了公司明星药品速效救心丸的销量增速。其他药品,如清肺消炎丸、清咽滴丸、藿香正气软胶囊等销量也都保持高增长。

主要产品:

公司2018年年报:“国家机密品种1个,国家秘密品种1个,中药保护品种5个,独家生产品种94个,75个品种的中成药和化学药品及601种中药饮片收载于2018年版《国家基本药物目录》,216个品种纳入国家医保品种”。公司的产品储备是非常丰富的,主要源于公司的达仁堂、隆顺榕、乐仁堂都是老字号中药品牌药厂,每一家药厂下面都储备了丰富的中药老字号品种。达仁堂和乐仁堂与北京同仁堂是一脉相承的中药老字号。

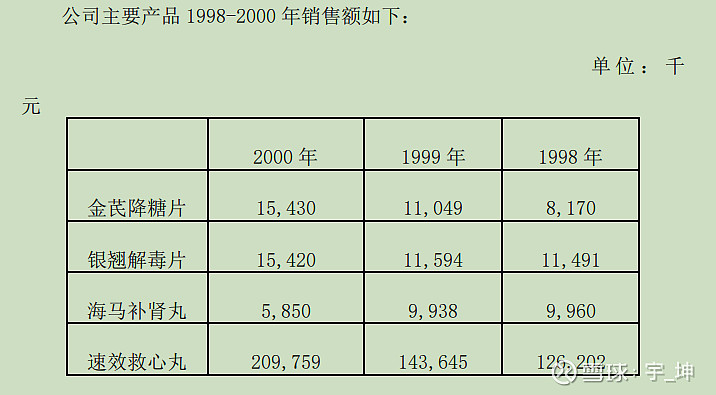

我们再看一下公司产品的演变趋势。公司的明星产品速效救心丸,是国家机密品种,一直是公司的主要产品,收入及占比如下表:

2001年公司在招股书中列表,当时的主要药品如下表:

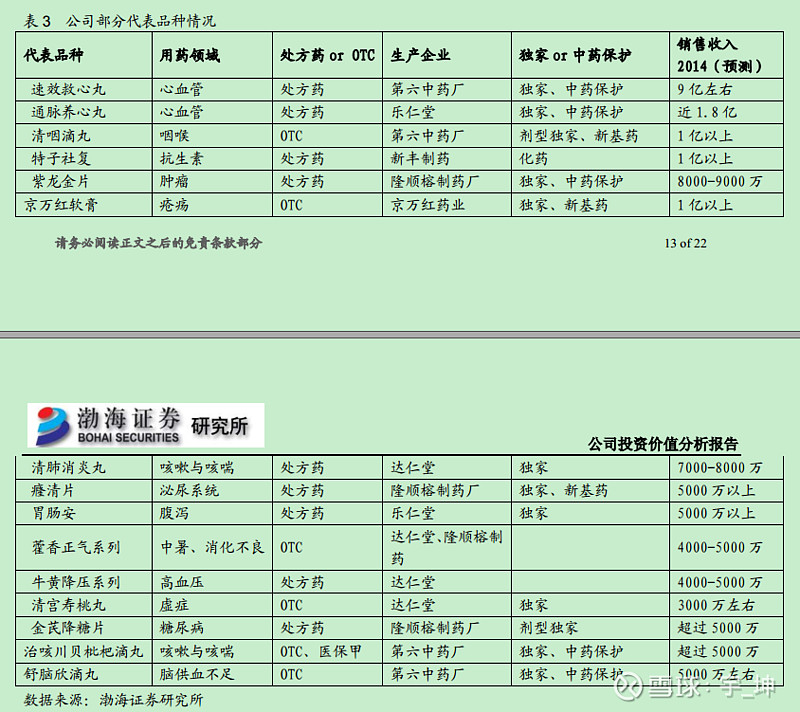

下表为渤海证券统计预测的公司主要产品及2014年收入情况:

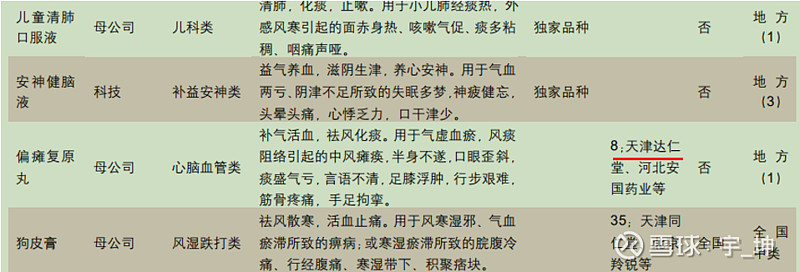

再看2018年公司年报中公布的主要药品:

(注:是否独家一栏,因为公司没有公布,通过网络查询验证,可能存在出入。)

从公司的收入构成和主要产品的演变趋势来看,公司中药品种储备丰富,并且都为老字号药品。同时,基药和医保目录数量较多,主要都是中药口服制剂。在目前的政策环境下,公司实际上是存在优势的。一直以来,公司以速效为代表的心脑血管用药收入保持稳定,2017年速效提价超过30%,2019年速效的销量应该超过了原有提价前的销量,证明市场需求的存在。同时,心脑血管类药品,通脉养心丸、舒脑欣滴丸等系列药品,我认为在未来老龄化趋势中,存在较大的竞争优势。

最后,我们再看下面两张表。是从券商的研究报告中截取的,是对同仁堂主要药品和竞品企业的分析表。下表我们看到,同仁堂的主要药品,安宫牛黄丸、牛黄清心丸、国公酒等主要药品的竞品企业都有中新药业达仁堂药厂的影子,这也从侧面反映了中新药业在中药产品方面的优势。

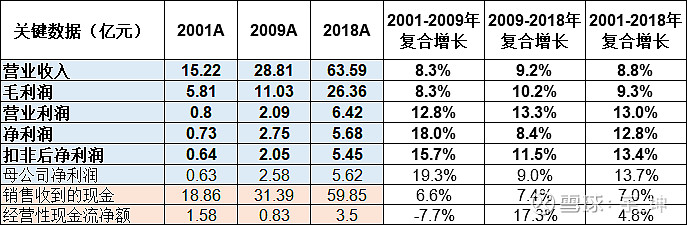

公司的财务情况:

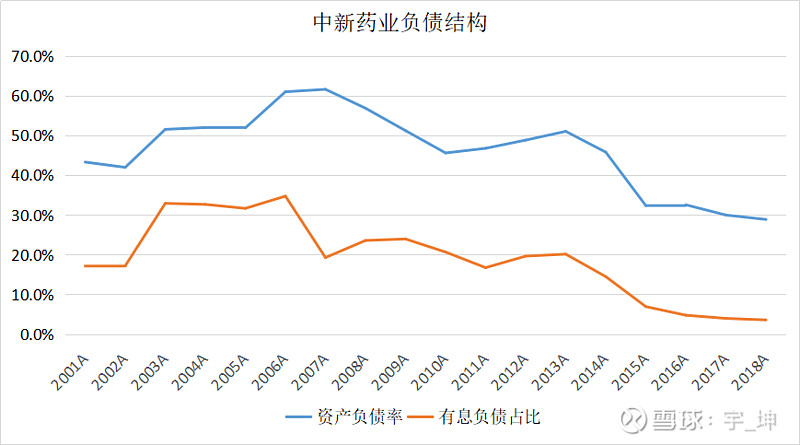

资产负债结构

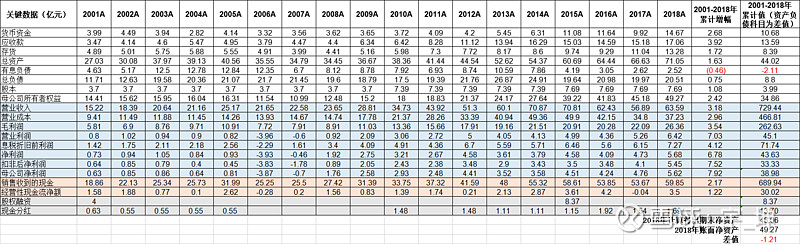

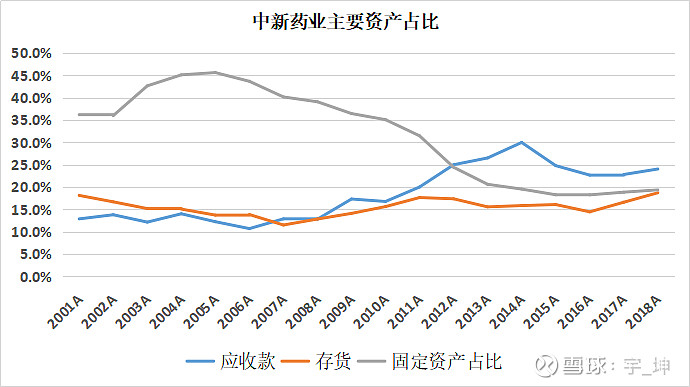

如上表,公司的主要资产应收款、存货和固定资产,三块资产合计占比超过60%,剩下的货币资金截止2018年账面有不到15亿元,占比超过了20%,这也是公司上市以来手握现金最多的时候。

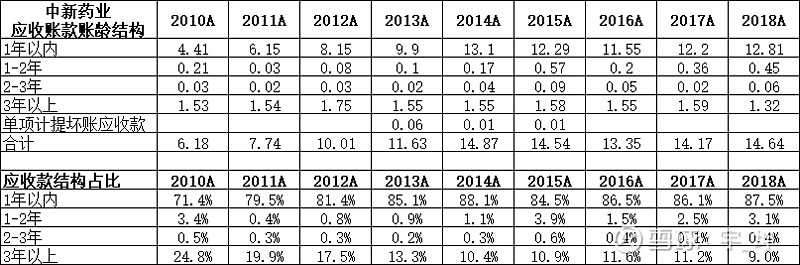

公司近些年赚的钱除了现金分红,主要通过扩大销售渠道都跑到到应收款和存货里面去了。2001-2018 年,上市公司股东合计赚了39亿元,现金分红13.7亿元,应收款和存货合计增加22亿元。应收款是我们需要重点观察的一块资产,公司在2006-2007年,就通过大幅计提应收款的坏账导致两年出现亏损。我们来看一下公司的应收款的账龄结构,如下表:

从应收款的账龄结构看,公司一年以内应收款占比高,近些年一直保持在85%以上,2015年1-2年的应收款占比有提高,但绝对金额都比较小。账面上3年以上的应收款,已经都计提了坏账准备,从目前应收款的结构看是比较健康的。

公司上市以来,收入合计729亿元,收回现金690亿元,期间有39亿元没收回来。同时,期间应收款增加了13.6亿元,资产减值损失了5.8亿元,政府性补贴性收入合计不到5亿元。扣除应收款、资产减值因素和非主营收到的现金,至少还差15亿元的收入没有收回来,这笔钱哪去了呢?具体什么原因,我还没有找到答案。

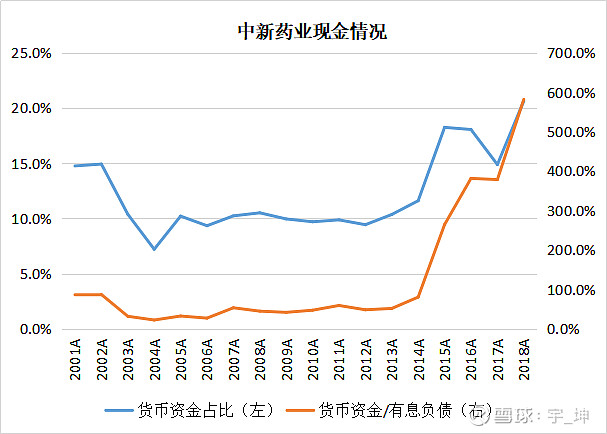

公司的资产负债率之前一直维持在50%上下,2013年后开始下降,2015年内定增8.4亿元后,进一步下降。结合2017年后公司主要产品提价,盈利能力提升,目前公司资产负债率下降到30%以下,有息负债也是下降到2个亿,占比只有3.5%。再结合下图,公司货币资金与有息负债比值来看,公司负债结构也比较好,没有还债的压力。

盈利能力:

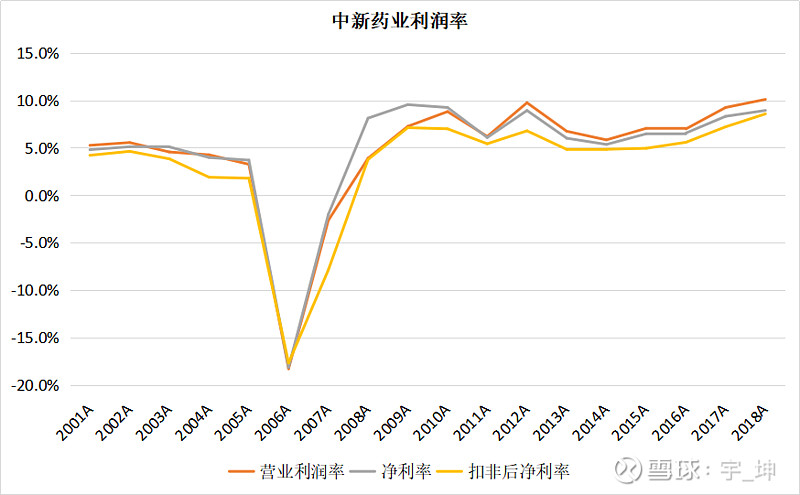

公司的利润率水平基本保持在5-10%。因为公司有部分商业业务,所以利润水平较低。如果单看医药工业利润率的话,毛估估应该是在10%附近的,这个利润率不高。

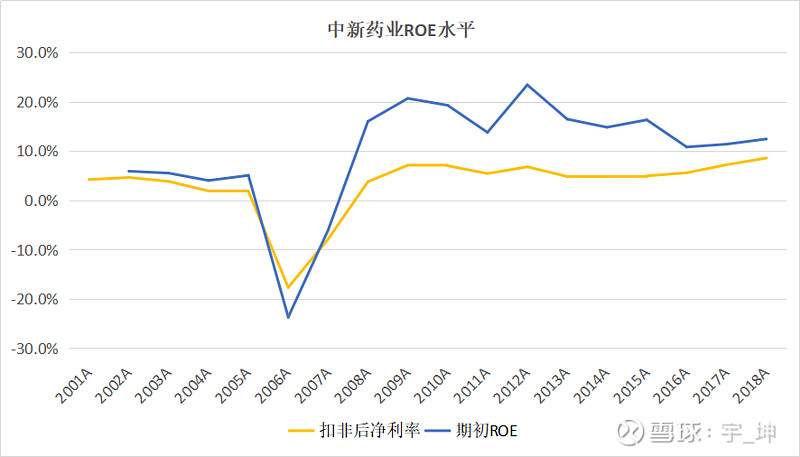

公司的净资产收益率水平2006年前比较低,在10%以下,2009年后能保证在15%上下,2015年定向增发8亿元,ROE水平有所下降。但扣非后的ROE相对有点低。

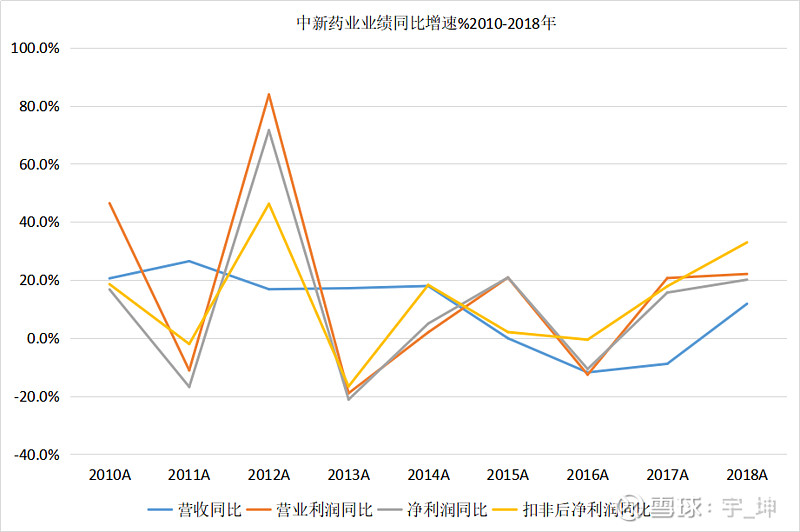

成长能力:

如上图,按公司过去18年的经营,分两段的业绩复合增长看,2009年前和后。我估计未来中新药业扣非后净利的增长至少能保持在10-15%的增速。好的话,可能会在20%左右,当然这是主观判断,判断的依据,一个是过去的经营历史,另外,就是对老龄化的到来需求端的提升的乐观估计。

如上表,公司2012年净利润同比增长超过60%,主要原因是投资收益的增加。中美史克当年实现净利润6.78亿元,给上市公司贡献净利润估计1.7亿元。同期,处置子公司天津市中央药业有限公司股权获得收益不到1.1亿元。

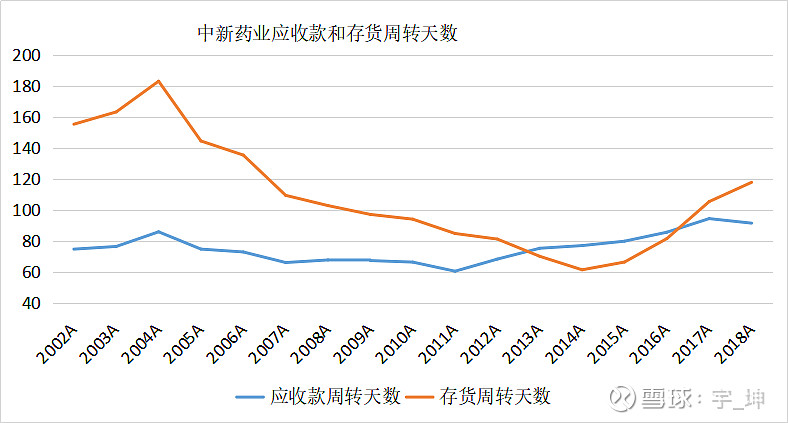

营运情况:

从应收款和存货的周转天数,也能明显看出公司在2012年后渠道回款开始变长了,2014年后存货周转开始放缓,这与行业环境基本一致。如下图:

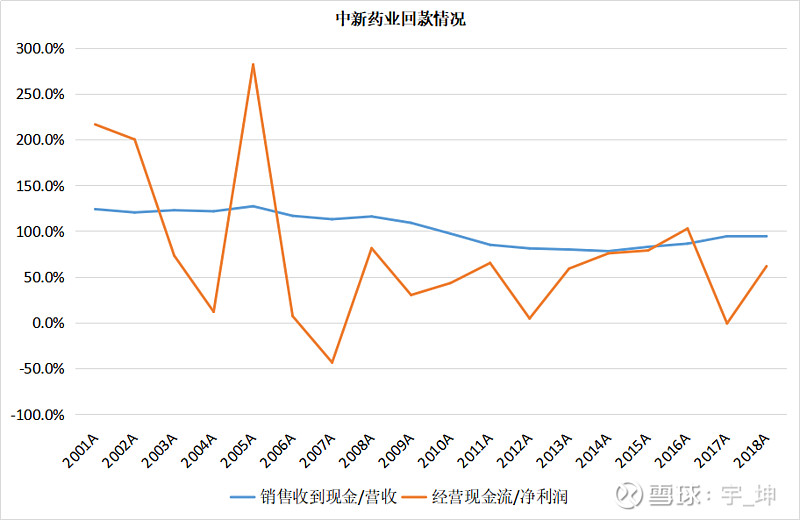

现金回款情况:

公司现金回款情况,从数据上看不太好,如下图。经营现金流净额与净利润比值十几年都在50%上下,尤其是销售产品和劳务收到的现金和营业收入的比值,之前都控制的不错,从2011年开始下降的比较多,最低到过70%,上面已经通过数据对比说过了,这个原因是什么我还没有找到答案!

其他数据:

研发支出:

这个研发费用在同行业内属于中等偏低,对中药企业来说实际是好事,说明公司产品的竞争优势强,能持续通过老品种来赚钱或者通过低成本的开发新产品来赚钱,这与化药生产企业不同。对我们投资人来说,会更喜欢这种少花钱多办事的特点,公司的确定性相对也会更强。

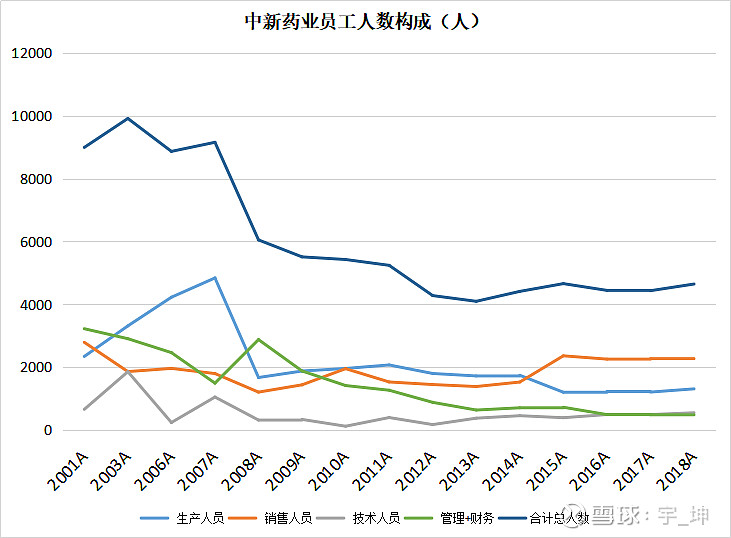

员工人数:

公司的员工人数很有意思,2007年以前公司员工数在9000人左右,2006-2007年公司计提应收款坏账,业绩洗澡,股改,更换管理层后,公司员工总数总数下降到目前的4600人左右。期间,下降最多的是管理人员和生产人员。估计原来的国有企业有很多的社会责任,当然也会有很多的管理上的问题。2007年之后,公司开始进行管理效率的提升,精简人员,这估计也与后面我们国家对公司员工社保的强制要求有关系。总之,2007年之后,公司的管理效率在提升,管理费用控制的比较好。

公司历任管理层:

通过与同行业公司,天士力、以岭药业、片仔癀、云南白药,中新药业的管理层相比,中新药业的管理层会弱一些,与同仁堂有些类似。没有出现白药的王明辉这样优秀的管理层长期任职,可能还是与公司的国有背景有很大关系。2006-2007年郝菲菲,刘文伟上任来,通过大额计提应收款,轻装上阵,在医保扩容的行业环境下,实现了业绩快速发展。2017年李立群和余红的上任,公司再次提出以翻番的目标(历史上多次提出类似的目标),希望这届管理层能将公司的经营带上一个新的高度吧。

催化剂:国企混改

中新药业作为国有性质企业,存在一个催化剂就是国企混改。而且目前有可能会加速推进,后面持续跟踪吧。

中新药业总结:

公司上市以来一手好牌,由于体制原因,没有遇到优秀强势的管理层,致使经营发展缓慢。2006年公司更换管理层,公司业绩来了一次大洗澡。通过降低渠道存货,提高主力产品售价,剥离亏损资产,整合商业公司。导致2006-2007连续两年亏损,在2008年实现扭亏为盈。

2009年医改的实施,扩大药品需求,中新药业最终借助多品种,独家品种的优势在后面几年实现了快速发展。

2015年开始,由于行业的调整,出现了业绩的下滑,2017年公司更换管理层提出未来三年业绩翻番的目标,同时提高速效救心丸的售价。感觉有点类似2006年的情况。希望这届管理层能将中新药业的潜力激发出来。

中新药业的核心竞争能力主要源于产品,产品的强势主要源于老字号中药企业的传下来的,这种优势不太容易被替代和削弱。所以,在未来老龄化慢性病发病呈现爆发趋势的情况下,中新药业是非常值得我们重点关注的。