先给大家拜个晚年!![]()

十五没过,还是年!![]()

大年二十九,小猫还在码这篇文章,

“主打就是一个宠粉!”

结果……![]()

惊喜是,发现一个小兔尾巴仔![]()

疲惫是,遭遇一个最累的春节![]()

磨磨叽叽,赶在元宵节前能把这篇写完。

尽力了。

—————

昨天,$奥特曼打小怪兽(ZH1726578)$ 净值创新高,

其中,兔年、龙年大概是盈利20.9%和6.8%。

这个组合里“稳定红利”股票长期占比大约一半。

再算上一些严格意义上不算“稳定”的煤炭、石油等强周期高分红股票,占比要到七成了。

节前,有朋友小窗我,问组合选股思路。

说实话这一波创新高也不(完全)是靠蒙,主要是对宏观形势的判断还算相对准确,即:

坚定发展新质生产力的决心,

断舍离旧动能的勇气,

以及由此引发市场的恐慌情绪和长期低息预期。

但是聚焦到微观,之前还没有系统整理过逻辑。

所以就当给大家个交代,同时也是给自己个总结。

注:本文重点讨论“稳定红利”,它和中特估、高股息,以及最近比较热门的国企市值管理概念还是有挺大区别。

市场是判卷老师,但取得好成绩的方法却有很多。

所以不要杠,杠就是您对。

—————

1.0.业绩稳定

这最基本的要求,但其实也不好满足。

真正能在较长时间里保持业绩稳定的行业和企业并不多。

比如房地产整体下行情况下,整个产业链上的行业和企业基本都要剔除。比如保利发展。

比如明显周期性的行业企业,特别是相关周边,比如“铲子股”也要剔除。比如中远海控。

还比如目前尚能够稳定盈利,但未来有减值风险的金融等行业也要剔除。比如中国平安。

最后剩下的,无非就是运营商、公路、港口、水电这类公用事业属性的国央企了。

有人会问,运营商会不会减费降价,公路会不会再遇疫情,港口会不会受外贸拖累?

当然会了。

但我觉得,这些情况的概率、以及出现后对业绩的影响,相比之下最小。

万物皆周期。

“稳定红利”策略中,能够平滑周期的,肯定优于高成长的、波动大的。

1.1.分红稳定

已知:“业绩稳定”

则:分红稳定=分红率稳定

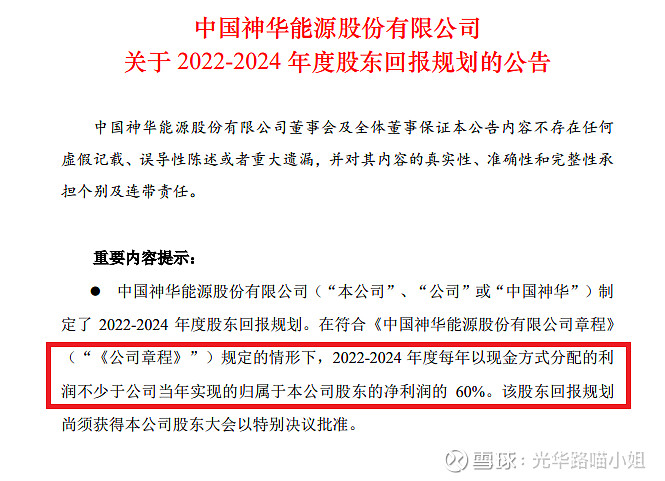

第一种比较简单,很多企业会以类似《关于未来N年(XXXX-XXXX)的股东回报计划》的形式发布分红承诺。

例如,中国神华2022-2024年分红不低于60%,粤高速2021-2023年分红不低于70%。

当然,也有如中国移动“至2023年,分红逐步提升至70%”、长江电力将分红70%写入章程的“非主流”情况。

好处在于,目前除格力电器外还没有不要脸“毁约”的,毕竟只有董小姐进退自如。

坏处在于,承诺期后会有“不再续约”、“降薪续约”以及“改约”的各种情况各种可能。

比如大秦铁路,当时为了发可转债,承诺2020-2022年不低于0.48元,香的嘞,但2023年也就不再承诺了。

比如川投能源,2020-2022承诺50%,下一周期2023-2025改成不低于0.4元,按2023年EPS≈1算就低了。

第二种是属于传统好学生,没有承诺约束,但历史分红率高。

比如中国石化,此前无承诺,2023-2025只承诺30%,但常年分红都超过了60%。

比如宁沪高速,无承诺,但已经稳稳的分了四年0.46元,以及常年分红超过50%。

当然,这个就需要大家去熟悉企业的风格,耐心的做一个企业的股东。

—————

2.0.股息率的绝对水平

说到这里,就是一个2.0升级版了。

大家常说的“吃息”,就是“固定收益”属性。

举一个很典型的例子:

贵州茅台,常年分红率都在50%以上,2022年更是分了95%。

但即便如此,当前股息率也就是2%+。

它或许属于“稳定”,但并不属于“红利”。

这个绝对水平的衡量是很有必要的,

毕竟你已经选择了“稳定红利”,这个策略的“固定收益”属性很强。

换句话说,风险偏好也就比较低了。

如果股息率连基准利率都跑不赢,投资的机会成本就高。

那完全可以去投资更低风险的资产,或者没必要加杠杆。

从理论上讲,这种投资要么是低效的,要么是“亏损”的。

那么,基准利率是多少呢?

我觉得,目前保险保底最高3%,一些互联网银行5年存款利率大概也是3%+,

所以我把基准利率定在3.5%到4%。

仅供参考。

2.1.股息率的极端水平

在当前“稳定红利”标的整体股息率在4%至5%时,

如果你发现一个超过10%的高股息率标的,还是要慎重。

市场是有效的。

要不就是分红有不确定性,要不就是业绩有不确定性。

总之,一定有它的问题。

这个时候,一般小猫会采取底线思维:

考虑这个企业可能发生的最差业绩,在最差业绩时的股息率。

但是大家要注意一个金规玉律,即:

模糊的正确,要好过精确的错误。

本来就是极端测算,只要盖住大部分尾部风险即可。

举个例子,中国海油,石油应该是最强周期的行业了。

按当前市价、2023年EPS和承诺40%分红计算,

中国海油的股息率大约是4.3%;

然后假设它的极端业绩是2016年的利润130亿元(扣除资产减值),

EPS变成0.27元,股息率降至2.4%。

再来一个复杂一些的,兖矿能源,2023年股息率大约6.1%,

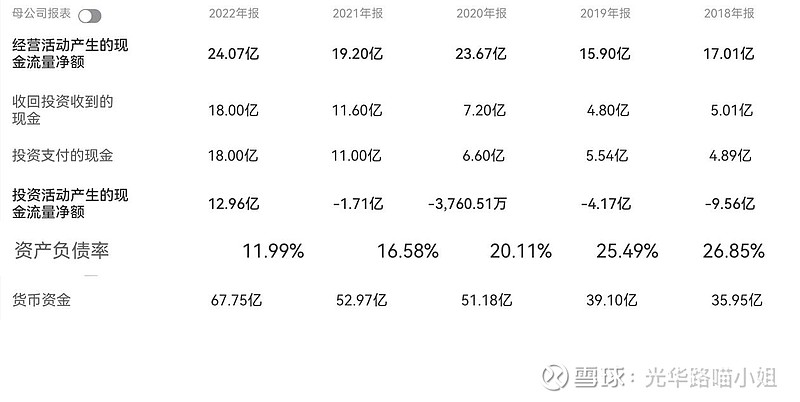

中国神华2018年以来最低EPS是2020年(72亿),

但是后来盈利占比比较高的鲁西和新疆并表,只有2021年煤价高位财报,

按鲁西2021年利润二折扣税算大约3亿(2020年新疆应该是亏损),合计75亿。

EPS变成1.01元,股息率降至2.2%。

根据小猫经验,目前市价中极端情况股息率在2%以上就很不错了。

仅供参考。

—————

3.0.充沛的现金流

接下来进入进阶版。

越进阶,需要平衡的因素就更多,需要考虑的问题也更多。

甚至可能会和前面说的产生矛盾。

让我再引申一下第一段最后一句:

“稳定红利”策略中,最理想的企业,应该是永续的现金奶牛,拥有充沛现金流。

因此,高成长、收并购、扩产能,反而减分项。

因为如果我们想要“红利”,就一定要避免资金被用于经营、收并购、扩产、偿债等用途。

也就是说,自由现金流(可简化为“经营现金流+投资现金流-利息支出”)一定要保持充沛而稳定。

如果说“稳定的红利”是表象,那“充沛的现金流”就是本因,是前者的必要不充分条件。

进一步讲,现金流充沛的,即使无承诺,也可能提供超预期的稳定分红。

比如,唐山港只承诺分红30%。但:

(1)经营现金流非常稳健。

作为河北钢铁城市唐山,唐山港每年矿石、煤炭吞吐量非常稳定,新旧动能转型对于货物吞吐的影响事实上并不大。抱歉,限制了我关于它现金流如何突然恶化的想象力。

(2)基本没有大额投资。

这些年,唐山港投资非常稳定,每年大概1-2亿。

这里说个题外话,有些企业“收回投资收到的现金”和“投资支付的现金”双高,如果“交易性金融资产”余额也很高,那很可能是将多余现金滚逆回购去了(用于理财投资)。

(3)没有大额还债的压力。

这里大家不用读死书去看有息债务和利息支出,12%的资产负债率和账面充足的现金注定不会带来沉重的负担。

那么,我们可以认为:

唐山港在保持账面大量现金、每年还有20亿+的自由现金流的情况下,除非河北省指导它去进行重大资产收购,否则只能去分红。

事实上,这些年唐山港也确实是以超过60%分红率去派息的。

同样的例子还有大秦铁路、江中药业这种,不再赘述。

写到这里,我们终于可以选出来心仪的“稳定红利”概念股。

3.1.现金流组合

当然,符合上述条件的标的少之又少。

那么我们可以通过上下游整合,自己构建一个稳定现金流组合。

举一个不太恰当的例子:

煤炭是强周期行业,因为煤价的波动很大,但是成本端相对而言比较刚性。

与煤炭相对应,下游火电的成本端(煤炭)波动很大,但电价就相对稳定。

那假设煤炭开采成本和电价保持不变,

我们可以通过同时购买煤炭和火电的企业构建稳定的现金流组合。

当然,这里煤炭和火电企业都要满足“红利”概念或许比较难。

不过A股自身还是有自行构建现金流的标的,比如中国神华、内蒙华电、陕西能源。

下表是内蒙华电的煤炭和电力业务:

可以看到魏家峁扩产后,基本可以对冲四成电力业务成本了,

因此,虽然煤炭和电力都具有周期性,但是内蒙华电也可以视为“稳定红利”。

—————

4.0.底部确认

股价稳定才是“稳定红利”的核心奥义。

这里的股票是用来住的…不是…是用来持有的…而不是用来炒的。

设想一下:一个企业,每年能贡献稳定的利润和分红:

在大A里,它是零成长股,没有想象空间,也没有炒作理由。

但换个角度,业绩和股价长期稳定才最为难得。

因为快速的上涨,有快速回落的可能,同时也会增加分红复投的成本。

当然,这里的股价指的是分红不复权的价格(但配股之类的还是要复权)。

底部的确认,往往来自于事后。

最典型最开始让我有这种想法的就是刚上市的中国移动。

在“中特估”概念提出之前,中国移动可不是什么好股票,上市直接就触发“绿鞋”了。

但后续股价几次打到58块线,都没有破。

还有比如中国石化在油价跌到负值的2020年也反复确认了3.85元的底。

4.1.网格操作

至于顶部,我们可以使用章节2.0说的股息率绝对水平来衡量,配合股价的走势。

(其实从现在股息率大多在4%到5%就可以看到基本上已经到高位了)

然后,我们可以用网格操作来降低成本了。

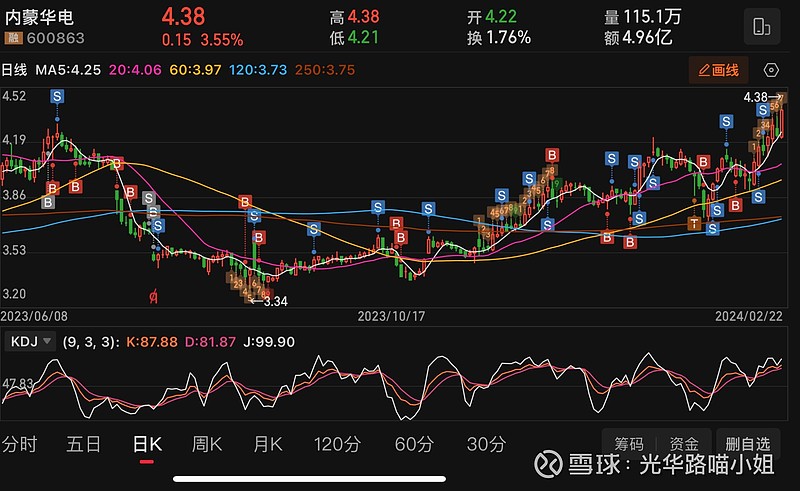

节前,我发了一个内蒙华电的帖子,底下有朋友问我怎么做的。

那就以它当一个例子吧:

首先,做网格交易要看区间,这个取决于个人理解。

仍然以内蒙华电为例,2021年9月起,蒙西长期以来的极低电价迎来上浮。

股价也在一个月内上涨超过60%。

此后至今,股价始终在3元到4.5元之间波动。

1.构建底仓,比如10000股。

2.设置网格区间,如果认为蒙西地区此前超低电价不会再回来了,就可以选取3-4.5区间。(注意,这是除权价!!)

3.设置操作价差,这个取决于你的操作频繁度,我们假设简单一些,以0.5作为价差。

4.设置网格规模,我们以1万元为例。

那么这个网格操作的规则就是:

买入点位:3元(3300股)、3.5元(2900股)、4元(2500股)

卖出点位:3.5元(3300股)、4元(2900股)、4.5元(2500股)

按照今日收盘价,我们就应该持有内蒙华电12500股。

接下来:

1.如果股价跌破3.5元,买入2900股,持有15400股;

2.如果股价跌破3.5元后涨回4元,卖出2900股,回到12500股;

3.如果股价跌破3.5元后继续跌破3元,那继续买入3300股,持有18700股,然后再跌也不再加仓。

4.等待股价涨回3.5元,卖出上述3300股,回到15400股。

以上就是最简单的网格操作了。

实盘中,我设置的操作价差是0.1元,区间上限是4.2元,目前已突破区间。

这样其实很简答,每天只需挂单就好。

九点一刻挂好就可以去忙别的了,除非极端行情,一天很少操作两次。

只是为了避税,需要在分红前一天卖出,再等到分红后按新价格档位买入。

我对中国移动、中国神华、内蒙华电、唐山港、江中药业、大秦铁路都做了网格操作,

截至目前全部突破了区间。![]()

4.2.合理估值

有人说,小猫,你的网格操作里,区间设置的太主观了!

没错,我很多投入“稳定红利”的钱是“低风险”的,所以在设定区间时会非常谨慎。

这也是为什么明明4.5块是上限我设定的是4.2块。

这也是为什么全部突破区间之后我也仍然不眼红。

当然,如果再提升一下难度,拔高到“估值”角度,我提出一个新的概念:

10倍现金流。

具体含义是,对于一个稳定的现金流标的,10倍的估值是相对保守的。

再用唐山港这个例子的话:

前面说了,它每年的自由现金流在20亿+的水平,那10x就是200亿的估值。

也就是唐山港的保守估值是3.4元。

目前的估值超过了30%,那究竟是不是高估了呢?

这个就是仁者见仁智者见智了。

当然,这里有个需要注意的,我们看PE是对应归母净利润,那现金流也应该给它“归母”。

唐山港的少数股东权益和少数股东损益比例很低,忽略不计,

但是如果遇到比例很高的,建议按比例扣除一下,保守为上。

4.3.三生万物

最后,我们再来晋升一下:

前面我们聚焦在了“稳定红利”这个概念,相对而言把范围限定的很死。

我前面一直在很谨慎的没有提周期股,特别是煤炭、石油、有色之类。

事实上,如果我们有了“10倍现金流”的法宝,“万物皆可估值”。

简单讲,就是把现金流和估值保守匹配。

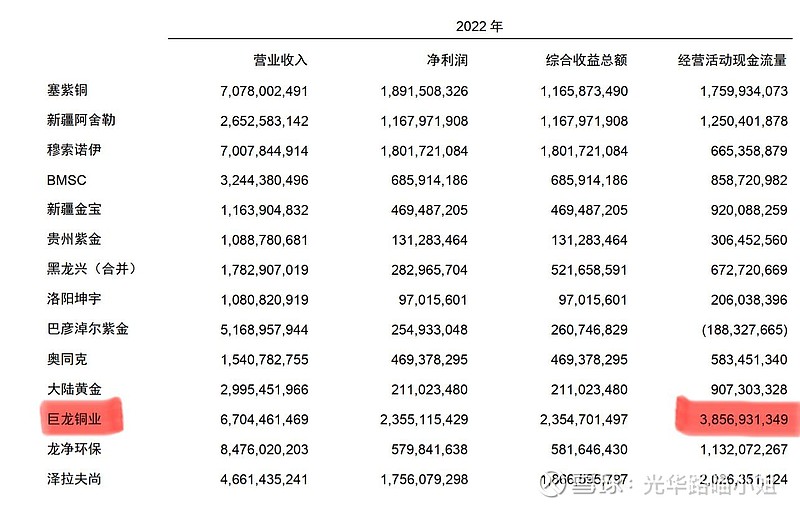

以藏格矿业为例:

藏格的业务比较简单,钾、锂,外加参股铜矿。

铜矿就是紫金矿业的,我们可以看到紫金矿业2022年年报里显示现金流是39亿,

按比例计算大概是20亿(铜价可能下跌,但假设扩产可以对冲掉)

钾、锂业务比较纯粹,没有少数股东部分,可以整体估值。

当前氯化钾价格是2022年约65%,碳酸锂价格是2022年约25%。

假设2024年要维持这个低位,那氯化钾和碳酸锂收入要较2022年减少45亿元。

如果认为价格已经是底部的话,现金流会减少45亿,也就是10亿,现金流合计30亿。

接下来看你给企业多少估值了,如果按“10倍现金流”估算价格只有19块。

当然,这只是一个非常简单的测算,事实上是非常复杂的框架,还有很多因素。

实操中,考虑对铜价未来的信心和企业自身的发展,我在大概13倍估值时进场:

(完)

—————

这篇文章真的花了好久时间去写,

主要是自己的时间一下子基本上都被占用了,

希望能对大家有帮助哦。

最后,小猫想说:

接下来可能有一段时间没法保持以前的发帖和交流强度,

但希望你们一直爱我呀~![]()