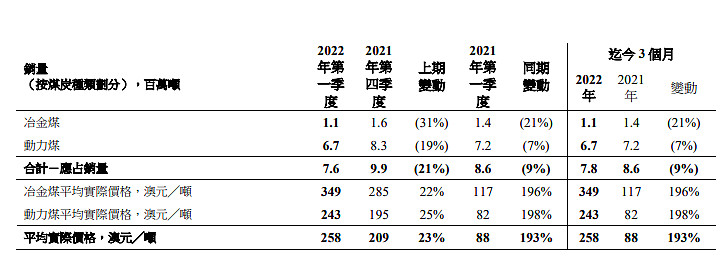

$兖煤澳大利亚(03668)$ 由于公司有充分的信息,跟踪API5價格是推测利润的可靠依据。

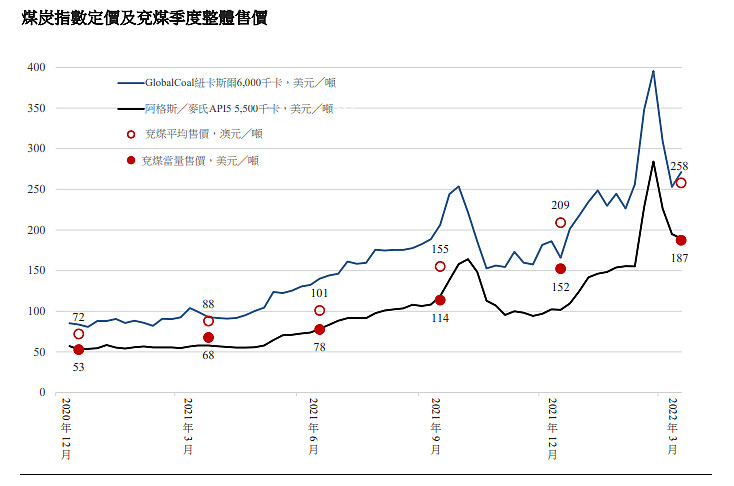

兗煤按與API5 5,500千卡動力煤價格指數掛鉤的價格銷售其大部分動力煤,其餘部分動力煤則參考 GlobalCOAL紐卡斯爾港出口6,000千卡動力煤價格指數(GCNewc)進行定價。于2022年第一季度, 於達到逾300美元╱噸的峰值後,API5價格平均為174美元╱噸。GCNewc指數亦躍升至創紀錄水 準;于達到逾395美元╱噸的峰值後,平均為264美元╱噸。

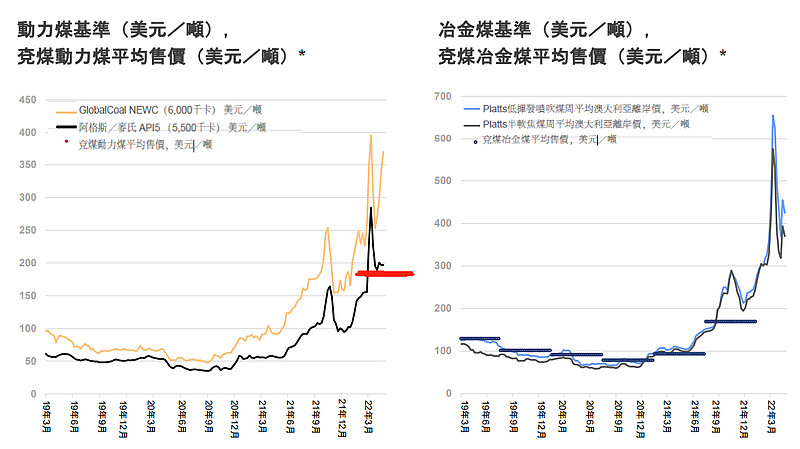

根据上图,与6000的差90~100美元左右。从数据看,与今年以来印尼煤炭基准价格:

1月158.50美元、2月188.38美元、3月203.69美元、4月288.40美元、5月275.64美元

6月323.91美元。接近?估计二季为295美元(407澳元)

而二月的,五月份的

修正偏差后估计在300美元吧/0.72=416澳元。

一季收入:258澳元/吨,销7.8百万吨 =87.63亿人民币,成本29.93亿,+0.858亿澳元许可=57.7-3.95=53.75*0.7=37.62亿人民币

二季收:根据嘉能可说折扣加大,且对API 5的走势,预测 收入在180~185美元,与一季相当258 澳元/吨,销8.1百万吨 ?=21亿澳元-7.01亿澳元成本 (76+11元)*8.1=14*0.7=9.8*0.72*6.7=47亿人民币。

上半年约84/0.85=98.80亿港元。下半年如果一样,则约100亿港元,分红50亿。/13.2亿股=3.79元/股。

去年净8.61亿/7.91亿澳元,折旧摊销8.31亿澳元,净现金流19亿澳元。有息负债约13.42亿澳元=75.95亿港元。资本开支约3亿澳元=17亿

今年推测现金流=200+45=245亿。分红50亿,还债务100亿,还有95亿可资本开支。

这样公司正在利用高能源价格的意外之财来恢复财务状况。 这种能源股“便宜”是有原因的,因为可能是暂时的,但如果它能够继续从当前的通胀环境中获利,它肯定是投资组合的一个有价值的补充。

兖矿能源上周表示,它正在考虑向兖煤的股东发行价值3.60美元的可转换债券,以换取公司尚未持有的剩余4.982亿股股票,交易价值约为18亿美元。

大股东增持由于兖煤澳洲有退市风险,市场担心?21年未,信达15.89%、嘉能可6.4%、鲁信5.41%,估计信达和鲁信同意,目前在减持,好让流通股增加,知情人士告诉路透社,嘉能可认为这笔 18 亿美元的交易“不可接受”,因为它“严重低估”了该股。这样加上小股东10.04%,超15%,可不退市。估计可转债或者可行,因为转换成兖矿能源也是国企的一种退出方式。

换种思路,兖矿能源 一季有66亿(66-37.62*62%)*4+200*85%*0.84=313/169=1.85倍【全年增长可观】,这样也是国企退出的一种选择。

【我们预计公司22~24年归母净利297/272/222亿元,研究员: 海通证券 ● 李淼,王涛,吴杰,戴元灿,

预计公司2022-2024年归母净利润分别为235/244/250亿元。研究员: 兴业证券 ● 王锟

预计公司 2022-2024 年归母净利润 分别为 338.7 亿元、437.1 亿元、482.7 亿元,EPS 分别为 6.84、8.83、9.75 元,同比增长 107.9%、29.1%、10.4%。综合考虑 PE 及 DDM 估值方法,给 予公司目标价 56.08 元/股,给予“买入”评级。张樨樨 分析师网页链接】

兗礦能源就此指出,兗煤澳洲股價大幅 上漲是源於短期因素導致煤炭價格在最近飆升。潛在對價是在考慮了兗煤澳洲股 2 票的歷史交易價格、可比公司估值、可比交易估值以及市場對未來煤炭價格的共 識等長期因素後得出的。 包括兗煤澳洲在內的煤炭公司近期的股價目前處於歷史高位,兗煤澳洲股份的股 價幾乎是一年前水平的三倍(即使在最近支付了 0.704 澳元的股息後)。在這種 情況下,兗礦能源認為,潛在交易能夠為那些希望退出但無法以當前市場價格 (包括由於市場流動性不足)退出的兗煤澳洲股東提供合理的機會。 H 股可轉債作為潛在交易對價(如潛在交易最終實施),可以為兗煤澳洲股東提 供更多靈活性:一方面,兗煤澳洲股東可以選擇出售所持兗礦能源 H 股可轉債, 退出投資;另一方面,兗煤澳洲股東可以選擇持有兗礦能源 H 股可轉債獲得固定 利息及本金款項,規避煤炭行業的股價波動。此外,兗煤澳洲股東也可將兗礦能 源 H 股可轉債轉換成兗礦能源 H 股,繼續持有一家規模更大、資產組合更多元化、 抗風險能力更強的能源公司股票。

全部讨论

摩根士丹利的 Ted Pick 表示,市场已经开始发生范式转变。这是期望的结果

纽约证券交易所交易员,2022 年 6 月 1 日。

资料来源:纽约证券交易所

摩根士丹利联合总裁泰德·皮克表示,在经历了近 15 年的低利率和廉价公司债务之后,全球市场正处于根本性转变的开始阶段。

上周在纽约金融会议上发表讲话的皮克表示,从 2008 年金融危机之后的经济状况以及接下来发生的任何情况的转变将需要“12、18、24 个月”的时间。

“这是一个非凡的时刻;我们迎来了 100 年来的第一次大流行病。我们在 75 年来首次入侵欧洲。我们在全球范围内出现了 40 年来的首次通货膨胀,”皮克说。“当你看到流行病、战争和通货膨胀的结合,它标志着范式转变、15年金融抑制的结束和下一个时代的到来。”

上周,由摩根大通首席执行官杰米戴蒙领导的华尔街高管们对经济发出了可怕的警告,他说“一场飓风就在那儿,就在路上,正在向我们袭来。” 这种观点得到了高盛总裁约翰沃尔德伦的回应,他称这种重叠的“对系统的冲击”是前所未有的。就连地区银行首席执行官比尔·德姆查克也表示,他认为经济衰退是不可避免的。

皮克——一位在摩根士丹利工作了 30 年、领导该公司交易和银行部门的资深人士——不仅提出了警告,还给出了一些历史背景以及他对未来动荡时期的样子和感觉的印象。

火与冰

市场将由两种力量主导——对通货膨胀或“火灾”和衰退或“冰”的担忧,皮克说,他被认为是最终接替首席执行官詹姆斯戈尔曼的领跑者。

“我们将有一些感觉非常火热的时期,以及其他感觉冰冷的时期,客户需要绕过它,”皮克说。

对于华尔街银行来说,某些业务会蓬勃发展,而其他业务可能会闲置。在金融危机之后的几年里,固定收益交易者处理人为地让市场平静下来,让他们做的事情更少。Pick表示,现在,随着世界各国央行开始应对通胀,政府债券和货币交易员将更加活跃。

随着公司在未知领域中航行,这一时期的不确定性至少在目前减少了合并活动。摩根大通上个月表示,迄今为止,第二季度的投资银行费用已暴跌 45%,而交易收入则增长了 20%。

“银行业的日历已经平静了一点,因为人们正试图弄清楚我们是否迟早会澄清这种范式转变,”皮克说。

他说,在短期内,如果下半年经济增长保持稳定且通胀趋于平缓,“金发姑娘”的说法将站稳脚跟,提振市场。(对于它的价值,戴蒙引用乌克兰战争对食品和燃料价格的影响以及美联储缩减资产负债表的举措,似乎对这种情况会发生感到悲观。)

但通胀和衰退担忧之间的推拉不会在一夜之间得到解决。皮克多次将 2008 年后的时代称为“金融抑制”时期——政策制定者将利率保持在低位以向国家和公司提供廉价债务融资的理论。

“15 年的金融抑制不只是在三到六个月内发生……我们将在接下来的 12、18、24 个月内进行这种对话,”皮克说。

“实际利率”

低利率甚至负利率是前一个时代的标志,以及向系统注入资金的措施,包括统称为量化宽松的债券购买计划。这些举措惩罚了储户,并鼓励了猖獗的借贷。

多年来,通过从全球金融体系中抽走风险,各国央行迫使投资者承担更多风险以赚取收益。无利可图的公司通过随时获得廉价债务而得以维持生计。近年来,数以千计的初创企业蓬勃发展,其使命是烧钱、不惜一切代价实现增长。

这已经结束,因为各国央行优先考虑与失控的通胀作斗争。他们的努力将影响到每一个人,从信用卡借款人到经营硅谷初创企业的有抱负的亿万富翁。风险资本投资者一直在指导初创企业保留现金并以实际盈利为目标。许多在线储蓄账户的利率已接近 1%。

但这样的转变可能是坎坷的。一些观察家担心金融体系中出现的黑天鹅事件,包括一位对冲基金经理所说的“人类历史上 最大的信贷泡沫”的破裂。

皮克说,在这个过渡时期的灰烬中,将会出现一个新的商业周期。

“这种范式转变在某个时候将带来一个新的周期,”他说。“我们已经很久没有考虑真实利率和真实资本成本的世界是什么样子了,这将区分赢家和输家,赢家和输家。”

嘉能可周五提高了煤炭业务的价格和成本指引,并表示贸易业务将在今年前六个月实现其长期年度盈利目标。

商品开采和贸易巨头 GLEN, -0.60% 表示能源市场“前所未有的混乱”导致煤炭基准和质量类别之间的价格差异创纪录。

由于这些较大的差异,嘉能可已将其煤炭组合上半年的混合调整指导提高至每吨 82-86 美元,而纽卡斯尔动力煤的预期定价基准为每吨 318 美元。相比之下,基于纽卡斯尔 175 美元的价格,之前的 2022 年指导价为 32.80 美元。

该公司的组合调整指导是用于计算其整体煤炭组合的实际价格的折扣,作为对纽卡斯尔价格的扣除。嘉能可在三个国家拥有各种质量类型的煤矿。

与更高的价格一致,嘉能可还将其煤炭业务上半年的成本预期提高至每吨 75-78 美元,高于之前 2022 年每吨 59.30 美元的指导。这反映了较高的政府特许权使用费和柴油、炸药、物流和电力的投入成本。

RBC 的矿业分析师 Tyler Broda 表示,由于纽卡斯尔的基准价格高于市场预期,这一更新应该会导致普遍预期的升级。

嘉能可的煤矿在 2021 年产生了 30.6 亿美元的调整后息税前利润,为该集团的总收入贡献了 145 亿美元。

此外,该公司表示,其营销部门——嘉能可的贸易业务——预计半年调整后息税前利润将超过 32 亿美元。这是该公司对营销部门 22 亿至 32 亿美元的长期年度指导的上限。在整个 2021 年,该部门产生了 37 亿美元的调整后息税前利润。

“在这种具有挑战性和高风险的背景下,我们营销部门的财务业绩继续受到市场波动加剧至极端水平、供应中断和实物市场状况紧张的时期的支持,特别是与全球能源市场有关的情况,”嘉能可说。

格林威治标准时间 0722 时,股价上涨 1.2%,至 469.70 便士。

通过 jaime.llinares@wsj.com 写信给 Jaime Llinares Taboada;@JaimeLlinaresT

兗礦能源应该(66-37.62*62%)*4+300*85%*0.84=384.9

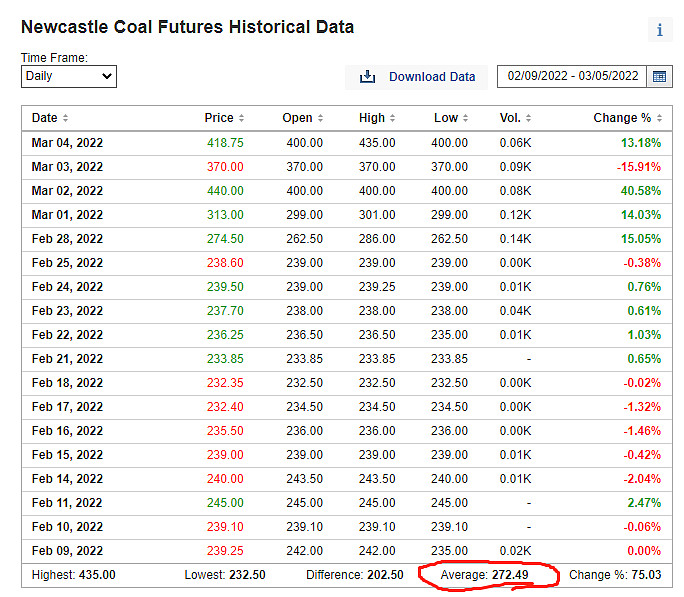

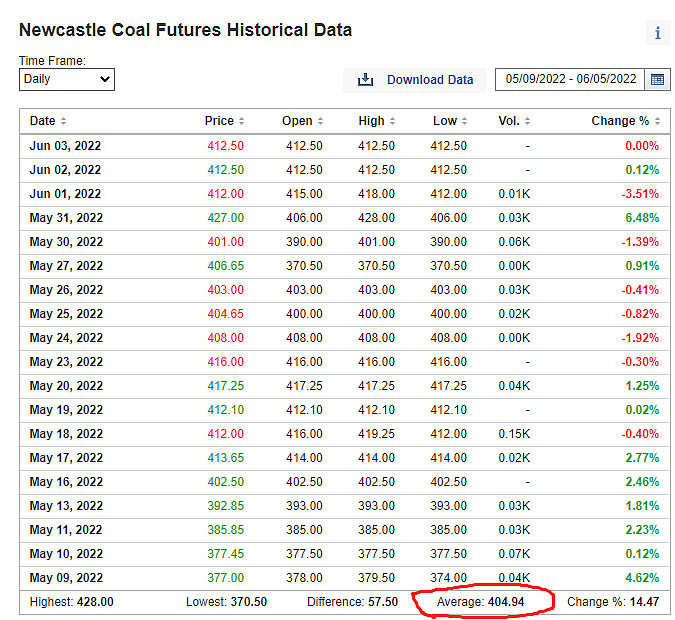

期货的数据不能拿做当现货价。

兖澳的动力煤70%以上是5500大卡,6000大卡只占少部分。

合同价还有1个季度滞后现货价。

这些因素都要考虑进去。

这个估算比较靠谱,估算$兖煤澳大利亚(03668)$ 的净利润最大问题就是API5的数据没有只能通过与GCNewc的价差来估算,而一般GCNewc价格越高的时候,二者之间的价差就越大,楼主采用100美元的价差。要是有API5的价格就好了。

按照楼主的估算净利润300亿港币,按目前市值395亿港币,1.3PE左右,按50%分红,分红率37.8%。估计后面下半年的价格可能会比上半年好一点的话,或许贴近1.1-1.2PE。这个估值目前看还是很有吸引力的。

“当分析师努力预测某个行业的相对长期的前景时,另一个有点儿不同的危险可能会出现。对行业前景的预测像所有具体的预言一样是很容易犯错的。当预测出错的机率看似很小的时候,其实从中盈利的几率也很小——因为当前的市场价格大概率已经反映出(‘折价’)这些自信的期许。因此,当投资者对未来的判断正确,但付出了错误的价格,结果可能很惨。他甚至可能对未来前景的判断和付出的价格全部错误——结果更惨。”——格雷厄姆,第四版《证券分析》第38章《盈利和股息的资本化率(续)。股息和乘数》之《评估无形资产》。对于兖煤大多数人对预期估计过高,没有想到6000与5500差距会有那么大,这错误叠加那个可转债券保底所蒙骗,结果很惨

$兖煤澳大利亚(03668)$ $兖矿能源(01171)$ 2022 年 6 月 17 日,瑞士巴尔

嘉能可就其煤炭工业业务和营销业务提供以下更新。

我们的工业用煤产品组合在三个国家生产各种质量规格,主要用于海运热力市场,也用于钢铁和国内消费。迄今为止,我们看到能源市场前所未有的混乱,有时导致各种煤炭基准和质量类别之间的价格差异创纪录。相对于纽卡斯尔动力煤定价基准,我们的煤炭组合调整指导(用于计算集团煤炭组合的整体实现价格作为纽卡斯尔动力煤价格的扣除)已增加,以反映这些较大的差异和组合构成.我们的 2022 年 2 月全年投资组合调整指南(1)根据假设的纽卡斯尔动力煤平均价格,预计 2022 年上半年每吨 32.8 美元(基于纽卡斯尔动力煤远期平均价格 175 美元/吨)将增加到每吨 82 美元至 86 美元的范围内上半年基准价为 318 美元/吨(5 月年初至今加上 6 月预测)。

与较高的煤炭价格一致,政府特许权使用费相对于我们 2 月份的成本预期显着增加,再加上较高的投入成本(包括柴油、炸药、物流和电力),预计将导致我们报告的平均 FOB 热电价增加该期间的单位成本为每吨 75-78 美元,而 2022 年的早期指导为 59.3 美元/吨(1)。

我们的营销业务成功应对了这一时期面临的非凡的全球挑战,为我们庞大的客户群提供了持续可靠的商品供应来源。

在这种具有挑战性和高风险的背景下,我们的营销部门的财务业绩继续受到市场波动加剧至极端水平、供应中断和紧张的实物市场条件的支持,尤其是与全球能源市场有关的情况。

跟踪年初至今的表现,我们预计我们的营销部门的半年调整后息税前利润将超过 32 亿美元(我们在整个周期内的长期调整后息税前利润年度指导范围为 2.2-32 亿美元的上限)。我们目前预计下半年市场情况将更加正常。

我们确认我们将在 7 月 29 日星期五发布上半年生产报告,并在 8 月 4 日星期四发布我们的半年财务业绩。

(1)有关事先指导,请参阅2022 年初步结果演示文稿的幻灯片 27 。

兗礦能源認為,潛在交易能夠為那些希望退出但無法以當前市場價格 (包括由於市場流動性不足)退出的兗煤澳洲股東提供合理的機會。 H 股可轉債作為潛在交易對價(如潛在交易最終實施),可以為兗煤澳洲股東提 供更多靈活性:一方面,兗煤澳洲股東可以選擇出售所持兗礦能源 H 股可轉債, 退出投資;另一方面,兗煤澳洲股東可以選擇持有兗礦能源 H 股可轉債獲得固定 利息及本金款項,規避煤炭行業的股價波動。此外,兗煤澳洲股東也可將兗礦能 源 H 股可轉債轉換成兗礦能源 H 股,繼續持有一家規模更大、資產組合更多元化、 抗風險能力更強的能源公司股票。

鲁信已经是奔着全卖出的节奏在走了,这样流通股就有15+了