投资要点

核心结论:宴席消费带动白酒景气回升。三月份以来随着白酒消费逐渐进入淡季,各家酒企阶段性目标逐步转向批价抬升,价盘或是下一轮行情启动的关键;五一催化来看,宴席消费场景回补明确,消费者信心明显好于往年;分价格带来看,高端、地产酒自春节以来修复较好,高端白酒消费保持稳定增长,地产酒品牌在宴席消费回补的带动下动销水平已经恢复到疫情前水平,次高端呈现逐步改善的趋势。站在当下的时间点,我们认为高端酒或将延续稳健增长,地产酒在宴席消费带动下动销加速,次高端将在商务消费带动下实现环比改善。

基本面指标总结:整体淡季价盘略有震荡,看好挺价动作后批价回升:

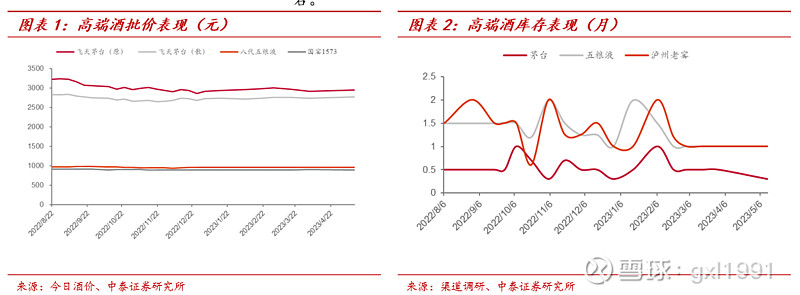

(1)高端、超高端:淡季严格执行挺价动作,库存维持低位。贵州茅台:五一前后飞天批价变动不大,二季度配额较少,非标价格受到放量影响有所下滑;五粮液:五一期间宴席用酒较多,部分地区受到大户抛货回笼资金造成价格略有下滑,目前批价整体支撑性较强;泸州老窖:公司停货后批价表现稳定,预计渠道库存将在宴席回补的趋势下加速消化,批价水平有望快速提升。

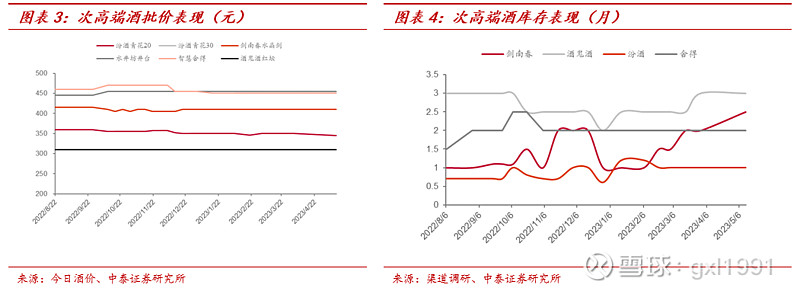

(2)次高端:淡季整体价盘较为稳定。山西汾酒:当前价盘支撑性较强,复兴版省内已形成固定消费氛围。舍得:近期发货后库存水平略有上升,经销商层面压力不大。酒鬼酒:整体价盘稳定,酒鬼库存保持在三个月内,内参中小户库存较为良性。

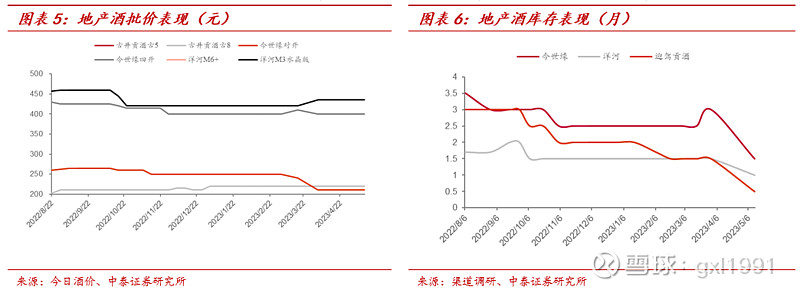

(3)地产酒:批价逐步回升,重点发力宴席消费。洋河股份:公司整体动销结构较好,渠道库存压力不大,产品价格保持稳定;今世缘:一季度以来公司产品动销情况较好,目前库存水平略高主要系二月底公司压货导致,库存产品以对开、四开等主流产品为主,整体库存压力不大;古井贡酒:本周批价环比持平,经销商反馈库存保持良性水平。迎驾贡酒:五一节前库存基本清空,同时对于公司部分产品进行提价,端午节促销底价将同步提升。

回款节奏:高端酒节奏稳步进行,看好宴席带动次高端地产酒延续增长

(1)高端、超高端:发货节奏稳步进行,需求端保持稳健。贵州茅台:目前四月份配额已完成打款,整个二季度配额占比约在20%左右,整体任务进度40%,整体市场处于供应偏紧的状态;五粮液:目前整体发货进度在45%左右,回款进度基本在60%左右,经销商反馈出货量较往年增长较快。泸州老窖:目前发货进度约在55%左右,回款进度快于发货进度。

(2)次高端:消费场景加速恢复,任务进度完成情况略有分化。山西汾酒:目前省内回款进度50%左右,发货进度与回款进度差距不大;舍得:整体回款进度在30%以上,一季度任务顺利完成,渠道信心恢复明显;酒鬼酒:预计当前回款进度在30-35%之间,二季度将重点培育54度产品寻求增量。

(3)地产酒:整体任务进度较快,看好二季度宴席消费高峰期回款加速。洋河股份:省内回款结构较好,梦之蓝发货进度60%,海之蓝发货进度55%左右,省外回款快于省内;今世缘:目前公司回款进度55%左右,目标在六月底前完成70%回款;古井贡酒:公司目前回款进度约在50%左右,发货与回款进度差距不大;迎驾贡酒:目前任务进度超60%,预计端午节前可以完成70-80%,全年预计超额完成任务。

基本面的判断以及投资策略:节后及二季度重点关注的点:站在当下的时间点,我们认为后市商务宴请有望起来,高档以及次高端有望更为受益,考虑到动销、报表、估值等要素,我们持续推荐贵州茅台、五粮液、山西汾酒、泸州老窖、古井贡酒、洋河股份,择机布局舍得。

风险提示:疫情反复;食品安全风险;省内消费升级不及预期或竞争加剧风险;产业调研数据或因调研样本不足或数据获取方法存在缺陷等问题导致结果与行业实际情况存在偏差的风险。

报告正文

一、双周报基本面跟踪的核心结论

n从批价走势来看,以高端酒批价略有震荡,此前部分品牌以价换量的动作也已经进入尾声,目前高端酒率先进行挺价动作。茅台整体发货节奏稳定,二季度总体配额相对较少,同时公司对发货时间节奏有所控制,目前批价呈现稳中有增的趋势,库存水平依然处在较低位置;五粮液节后挺价动作较为明显,同时公司在经销商大会中强调价格管控的清晰信息,经销商信心较足,看好后续价格稳步向上;次高端整体随着商务宴请消费恢复后批价有所上行,其中汾酒当前价格支撑力较强,后续随着酒厂加强价格管控政策后,我们预计批价将实现进一步上行;地产酒品牌全年规划较早且指标明确,五一期间能够看到部分公司在旺动销的同时进行控价动作。我们判断行业有望沿着价格提升——渠道利润增厚——动销带领报表的方式演绎;从一季报的角度来看,高档酒、地产酒表现更优,后期从场景修复角度来看,次高端弹性更大。

n从需求端来看,三月份以来白酒消费进入传统淡季,对比往年来看今年淡季并不及往年淡。一方面商务宴请消费场景回补成为高端及次高端酒消费的增长点,另一方面可以看到在五一期间宴席消费场景回补明确,消费者信心明显好于往年;分价格带来看,高端、地产酒自春节以来修复较好,高端白酒消费保持稳定增长,地产酒品牌在宴席消费回补的带动下动销水平已经恢复到疫情前水平,次高端呈现逐步改善的趋势。整体渠道端参与意愿逐步提升,对于近期价格提升或稳定品牌打款意愿程度更高;中高档地产酒宴席的消费升级明显。

n从报表端来看,高端和地产酒品牌动销及回款反馈较好,部分品牌预计提前完成全年增长目标。高端酒去年上半年经济环境中并未有较大幅度影响,整体保持稳健,预计今年全年仍实现稳增长;次高端表现预计略有分化,汾酒预计将在全国化进程中展现全价格带优势,23Q2将保持稳健增长,酒鬼酒预计将在二季度完成价盘整理工作后贡献增量,呈现逐季环比改善趋势;地产酒动销和回款反馈良好,预计23年完成增长目标难度不大,部分品牌例如迎驾贡酒预计将提前完成全年增长目标。

n二季度重点关注的点:首先是节后名酒的库存及价格管控情况,其次糖酒会的顺利召开对于次高端招商以及渠道信心拉动及自身经销商渠道调整起到较为积极的引领作用,二季度以来整体消费场景趋于正常,经济环比提速趋势明显,宏观政策方面促销费动作即将推出,龙头稳定增长中不乏内部改革和新品渠道等带来的超预期,弹性票里老窖汾酒目前库存良性动销上升趋势明显预计提速,二三线次高端关注渠道改革和招商情况。

二、基本面指标总结:整体淡季价盘略有震荡,看好挺价动作后批价回升

2.1高端、超高端:淡季严格执行挺价动作,库存维持低位

n三月份以来白酒消费进入淡季,对比往年来看今年在商务宴请消费场景的回补将成为高端白酒消费的增长点,相较于过去的三年来看淡季并非往年一样淡。五一期间渠道反馈来看,宴席市场恢复情况比前两年好很多,商务市场增速略慢于宴席市场,整体动销表现恢复到疫情前的水平;从价格来看,除茅台外的高端酒品牌较前两年批价都存在部分差距,但整体环比呈现稳中向好的趋势。

n贵州茅台:飞天批价变动不大,非标表现略有分化。根据渠道反馈,五一节前后飞天批价整体变动不大,上月20号左右到货但淡季货量较少,整个二季度公司配额较少;非标产品价格受到放量的影响有所下滑,其中1935与生肖产品下滑幅度相对大一些,珍品、精品、十五年产品环比变化不大,我们认为主要系公司在i茅台上投放数量较少,全年产品配额更多在经销商渠道,经销商对于产品价格有一定诉求,控价意愿更强,渠道反馈1935产品目前仍处于供不应求的阶段,针对1935产品价格下滑,我们认为一是随着茅台1935品牌价值的爆发,茅台1935也与飞天茅台酒一样,具备了搭售的功能和价值,不排除有个别经销商为了搭售其他产品获利,而低价出售茅台1935;另一种情况则可能是“假冒”的茅台1935,以极低的成本获取丰厚的利润,整体从需求端来看仍保持良性;根据今日酒价数据,本周散瓶飞天批价2770元,整箱批价2950元,珍品批价4335元,精品批价3335元,十五年批价5920元,生肖兔年批价3150元,1935批价1065元;库存方面四月份到货后经销商库存水平在10天左右,珍品、精品、十五年库存在1.5-2个月,经销商出货意愿较低,一方面是为维护价格,另一方面是希望端午节前直接出货到团购渠道。

n五粮液:普五价格低位震荡,看好挺价逻辑演绎。渠道反馈五一期间高度产品在宴席用酒较多,商务消费在三月底开始略有疲软,后续在端午节前后预计会由送礼消费场景拉动形成较强动销表现;分区域来看,江苏市场反馈整体批价波动幅度不大,主要是社会库存略高,整体动销表现较好,五一期间宴席用酒场合较多;浙江市场反馈目前批价在940-950元之间震荡,一方面是公司在控制发货节奏,另一方面商务消费场景略有疲软,同时大户前期抛货回笼资金导致价格出现震荡;公司于五一节前召开经销商大会,传达对于价格管控的清晰信息,预计接下来公司会在消费者品鉴、渠道深挖等方面有更多的动作,看好批价上行逻辑的加速演绎;低度和1618表现在进入淡季后表现略有平淡,1618在反向红包支持下在宴席表现呈现增长态势,预计今年低度销量将实现增长,主要系公司加大扫码奖励力度,终端推力更足;根据今日酒价,本周1618产品批价稳定在950元左右,低度五粮液批价稳定在690元左右。

泸州老窖:公司加大反向红包力度,目前批价变动不大。渠道反馈四月份开始公司加大反向红包力度,四月下旬开始公司开始采用新货,新货产品带扫码奖励,其中包含四个奖项(1573元、157.3元、57. 3元和15.73元),目前批价变动不大;根据今日酒价,本周1573批价895元,环比略有下滑,特曲60版批价425元;库存方面基本稳定在一个月左右。

2.2.次高端:淡季整体价盘较为稳定

n近期整体消费场景恢复势头较好,次高端品牌自春节以来表现平稳,整体恢复水平较去年明显提升,三月以来随着白酒消费进入淡季,我们看好次高端品牌通过淡季加速库存消化进度的同时维系价盘稳定工作,以低库存高批价姿态迎接旺季到来。四五月份次高端整体动销略低于预期,主要系三四月份商务疲软未达到预期,同时部分地区反馈宴席桌数同比减少明显,乡镇农村市场宴席数量明显增加。

n山西汾酒:库存水平处于低位,批价保持稳定。从批价的角度来看,自春节旺季公司短期放货后,整体价盘有所回落,随着春节旺季动销表现好于预期,目前整体价盘已经恢复到正常水平同时支撑性较强;整体来看目前省内复兴版已形成固定消费氛围,青25延续去年高增趋势,省外青20库存水平恢复良性,同时动销表现向好;总结来看我们认为今年汾酒在渠道库存管理方面较往年略有不同,往年到货节奏固定同时市场动销表现好,经销商层面库存水平始终保持在较低水平,动销强劲主要是因为公司产品力突出,消费者接受程度高,渠道层面压力较小,今年公司逐步向经销商层面施压,希望厂商共同做大汾酒市场规模,同时精细化费用端的管理,进一步强化公司盈利能力。根据今日酒价数据,目前青30批价787元,青20批价345元,玻汾整箱批价492元,根据渠道反馈,目前整体库存水平在30天左右。

n舍得:批价保持稳定,库存水平保持良性。根据今日酒价,目前智慧舍得批价稳定在450元左右,品味舍得批价340元左右。库存方面,根据渠道反馈,节后动销环比持续增长,前期成熟市场库存水平下降至2个月左右,主要是消费欲望得到释放,近期公司发货后库存水平略有上升,但整体库存水平保持良,经销商层面库存压力不大。

n酒鬼酒:批价水平稳定,库存保持良性。目前内参批价750元左右,紫坛批价345元左右,红坛批价310元左右,传承批价220元左右,透明装在1200元左右每箱,内品在650-680元之间每箱;渠道反馈,目前酒鬼库存水平基本在三个月左右,内参大商库存水平略高,中小户库存情况较为良性,主要依靠团购渠道发力。

2.3.地产酒:批价逐步回升,重点发力宴席消费

同比来看22年受到疫情影响,江苏、安徽等地宴席商务消费场景缺少较为明显,今年整个五一期间无论从宴席场次还是规模方面都有较为明确的提升,同时在用酒的档次方面,根据渠道反馈江苏省内主流的宴席消费并未出现消费降级的现象,整体消费水准处于稳中有升的状态,其次省内商务消费场景已恢复至正常的状态。站在当前时间点来看,我们看 好地产酒在端午节前表现,我们认为端午节点可以作为前瞻性的指标,下半年来看在经济持续修复下,下半年地产酒消费氛围、消费能力以及消费意愿将持续提升。

n洋河股份:宴席消费带动价盘回暖,渠道库存快速消化。根据省内经销商反馈,目前公司整体动销结构较好,梦3梦6+库存水平基本在一个月左右,海之蓝和天之蓝均保持良性动销,春节期间公司工作重心主打流通终端,目前公司工作重心主要在宴席渠道,五一期间省内主要消费场景为宴席消费,公司在300元以上次高端价格带动销速度更快,公司产品调货价在三月中旬有所提升带动批价同步上行,海之蓝批价从120元提升至130元左右,整体价盘环比有所回暖。根据今日酒价数据,目前市场梦6+批价610元左右,梦3水晶版批价435元左右,环比较为稳定;天之蓝批价296元,海之蓝批价120元,海之蓝产品批价略有下滑,主要系渠道库存略高,但是整体动销良好,预计渠道库存将得到快速消化;根据渠道反馈,海之蓝与天之蓝库存基本都在2个月左右。

n今世缘:动销表现亮眼,消费场景恢复较好。省内渠道反馈一季度以来动销情况较好,目前库存消化处于正常消化过程中,当前整体库存接近两个月,三月份以来库存消化以四开、对开为主,在春节后消费场景恢复较好,宴席、商务宴请等逐步恢复,五一期间省内消费以宴席为主,V系同比增长较好,四开动销略慢但我们预计后续随着省内商务宴请恢复后,四开将维持稳定增长。批价方面V3通过前期控货消化库存,同时取消部分乱价经销商及终端,目前批价稳定,同时春节期间形成部分V系核心网点,渠道对于V系产品信心恢复,春节期间在淮安大本营市场动销表现亮眼;淡雅在春节返乡潮以及高渠道管控带领下实现高增,四开对开产品在商务宴请场景逐步恢复过程中受益明显;根据今日酒价数据,目前国缘四开产品批价400元左右,对开批价205元左右,V3批价600元左右,淡雅批价110元左右;根据渠道反馈,目前公司整体库存在三个月左右,主要系二月底公司压货导致,但渠道库存以对开、四开等主流产品为主,同时二季度工作重点以渠道库存去化、价格管控为重心,看好渠道库存去化后产品批价抬升。

n古井贡酒:省内动销表现较好,批价环比稳定。渠道反馈省内市场今年整体动销表现较好,省内经销商、终端库存水平减少明显,省外在高增长目标的基础上库存有所增加,整体仍保持良性。本周市场批价献礼版80元、5年115元左右、8年220元左右、16年320元、20年540元左右,环比持平。

n口子窖:批价保持稳定,库存水平较低。本周批价口子5年批价在78元左右,6年批价在100元左右,10年批价在215元左右,20年批价在320元左右,30年批价720元左右,价格保持稳定。经销商反馈目前口子窖库存水平依然较低。

n迎驾贡酒:库存水平处于低位,看好批价同步上行。渠道反馈,五一节前省内经销商库存基本清空,主要是为了端午备货做准备,四月底有部分补货;价格方面春节期间公司产品价格有所下行,五一节前公司对于部分产品进行提价,后续随着端午节动销,促销底价会同步提升,同时要求终端卖价保持上行以保证利润空间;从批价的角度来看,目前洞6批价110元左右、洞9批价185元左右、洞16批价285元左右。

三、回款节奏:高端酒节奏稳步进行,看好宴席带动次高端地产酒延续增长

3.1高端、超高端:发货节奏稳步进行,需求端保持稳健

n贵州茅台:二季度配额占比不高,整体市场供应偏紧。春节后公司动销水平呈现稳中向好态势,从合同任务进度来看,节后公司打款发货节奏稳步进行,目前4月份配额已完成打款,渠道反馈四月份配额量不大,整个二季度配额占比约在20%,其中四月份占比6-7%,五月份10%左右;生肖产品一季度投放量少,二季度投放量较多,二季度以来1935产品投放量接近翻倍;目前公司整体任务进度在40%左右,整体市场仍处于供应偏紧的阶段。

n五粮液:全年任务稳步进行,需求端表现较强。从全年任务进度来看,目前整体发货进度在45%左右,回款进度基本在60%左右,部分高地市场例如四川市场反馈目前全年款已经回完;整体动销表现较好,经销商反馈出货量较往年增长较快,消费者对于五粮液产品认可度提升明显,需求端表现较强。

n泸州老窖:整体任务稳步进行,动销环境良好。公司整体任务进度稳步进行,渠道反馈目前整体动销环境较好,公司对于发货节奏有所控制,主要系为稳定渠道价格;从发货回款进度来看,整体来看目前发货进度约在55%左右,回款进度快于发货进度;

3.2次高端:消费场景加速修复,任务进度完成情况略有分化

n山西汾酒:动销延续性强,全价格带优势凸显。渠道反馈公司节后终端动销延续性强,目前省内回款进度50%左右,较去年同期增长幅度较大,发货进度与回款进度差距不大,随着宴席、商务消费场景持续恢复,公司全价格带优势将持续显现,预计公司回款发货进度将延续高增趋势。

n舍得:节后动销延续,看好在消费场景恢复下回款进度加速。渠道反馈公司春节期间动销大幅超预期,节后宴席消费恢复领先,高修复度延续至节后场景持续回补,动销持续改善;全年回款节奏按照“3223”原则进行,目前一季度回款任务已全部完成,渠道信心恢复明显,预计当前回款进度30%+,我们预计在商务宴请消费场景加速恢复带动下,公司回款进度加速。

n酒鬼酒:全年节奏稳定,预计费用改革完成后动销水平恢复。公司全年节奏按“3232”节奏执行,今年公司在渠道方面进行调整,预计当前回款进度在30-35%之间,公司今年将费用体系进行改革,费用投放方面聚焦消费者端,从消费者开瓶的角度促进动销,同时二季度将重点培育54度产品寻求增量。我们预计随着费用改革完成,动销水平逐步恢复后,公司整体进度将有所提速;

3.3地产酒:整体任务进度较快,看好二季度宴席消费高峰期回款加速

洋河股份:省内回款结构较好,省外进度略快于省内。根据渠道反馈,目前省内回款结构较好,梦之蓝回款进度优于天之蓝、海之蓝,目前梦之蓝发货进度在60%左右;天之蓝、海之蓝发货进度接近55%,省外回款进度略高于省内。

n今世缘:市场需求端反馈较好,任务进度同比增速明显。根据渠道反馈,目前整体市场需求端反馈较好,受益于省内宴席消费场景恢复较快,目前公司回款发货进度在55%左右,同比增速较为明显,目标规划在六月底完成70%的回款任务;公司三月底对四开产品进行停货,二季度任务以库存消化为主,预计二季度回款目标不高,整体渠道信心较足。

n古井贡酒:全年任务进度稳步进行。今年公司积极调整渠道政策,强化串货以及价盘管控能力,同时经销商信心更足,春节开门红回款任务提前完成,预计公司目前回款进度约在50%左右,发货与回款进度差距不大;

n迎驾贡酒:全年任务进度较快,预计将超额完成任务。公司采取全年三节促销手段,目前任务集中在五月份,备战端午节,目前在做端午节预收款工作,任务进度方面,目前经销商任务进度超过60%,再加上端午节发货预计在70-80%左右,剩余20%任务留给中秋,预计全年将超额完成。

四、基本面的判断以及投资策略

我们再次强调,开门红回款一定程度上决定了上半年的报表增速水平,名酒由于经销商实力规模和消货能力回款较为稳定容易,上半年规划增速确定性较高;节前经销商层级贡献较多回款蓄水池,在最近的工作总结和开门红沟通来看厂家对于优商的重视程度不断提高,各价格带头部去年任务完成质量较好、今年增速规划较为积极;

放开后二三线城市及乡镇的送礼场景预计火爆,看好地产酒的消费场景火热带来库存消化和全年进度顺利推进;有真实动销尤其是宴席消费场景产品线的高端次高端品牌,如老窖特曲、汾酒预计表现也有望超预期。

节后及二季度重点关注的点:首先是节后名酒的的库存和价格管控情况,其次是二季度的糖酒会对于次高端招商和渠道信心的拉动以及自身经销商渠道的调整;

下半年消费场景放开,经济环比提速趋势明显,龙头稳定增长中不乏内部改革和新品渠道等带来的超预期,弹性票里老窖汾酒目前库存良性动销上升趋势明显预计提速,二三线次高端关注渠道改革和招商情况;

估值看,截止到2023年5月15日,当前白酒板块估值29.96X,中期看当前处于年底估值切换窗口弹性品种优势更大,消费边际改善和低基数一致预期下,白酒在食品饮料和消费里的性价比更高;目前人流及消费场景有放松迹象,消费有望逐步回归正常水平;

其次关注有超预期逻辑的演绎:茅台非标产品的投放量和渠道改革、古井洋河今世缘在渠道改革和内部动力释放带来的增长转化;次高端复购和自点率较高的品牌大单品例如青20叠加公司配额管控渠道积极性不断上升。

投资策略:锚定确定性增长、把握高端酒和次高端、地产酒龙头确定性增速,持续推荐贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、洋河股份,择机布局舍得

五、风险提示

n新冠疫情反复导致白酒消费增长不及预期风险。新冠疫情多地零星散发,将使婚宴、满月酒、聚会等宴席等受限,导致白酒消费受到影响,销量下滑的风险。

n食品安全风险。食品安全是任何一个食品行业面临的问题,采购环节、发酵环节、储存等每一个环节出现问题,都会对公司形成负面影响,都可能导致销售业绩下滑。

n省内消费升级不及预期或竞争加剧风险。尽管省内政府大力促进经济发展,加快消费升级态势,但仍存在消费者可能不愿意接受等问题的出现,可能导致省内消费升级不及预期,同时可能存在省内竞争加剧的风险导致省内消费不及预期。

n产业调研数据或因调研样本不足或数据获取方法存在缺陷等问题导致结果与行业实际情况存在偏差的风险。

范劲松:食品饮料首席分析师,董事总经理,消费组长,食品专业硕士。11年证券、期货投资研究经验,2014年评为期货优秀分析师,2018年金罗盘量化评选最准分析师、第一财经食品饮料最佳分析师评选第一名,2018年福布斯中国最佳分析师20强。2019、2020年评为新浪金麒麟新锐分析师。

执业证书编号:S0740517030001;

手机:13023226679 ;

邮箱:fanjs@r.qlzq.com.cn。

熊欣慰:食品饮料行业研究员,中国科学技术大学金融工程硕士,主要覆盖啤酒、调味品、休闲食品板块,曾就职于东北证券食品饮料组。

手机:15921024206;

邮箱:xiongxw@r.qlzq.com.cn。

何长天:食品饮料行业高级分析师,美国凯斯西储大学金融学硕士,主要覆盖白酒板块,曾就职于天风证券、长城证券、东吴证券,3年新财富团队成员。

手机:18302148182

晏诗雨:食品饮料行业研究助理,复旦大学金融硕士,2021年加入中泰证券研究所。

手机:19821239008;

邮箱:yansy@r.qlzq.com.cn。

田海川:食品饮料行业研究员助理,新南威尔士大学金融经济与商业分析硕士,2022年加入中泰证券研究所。

手机:15900958084

邮箱:tianhc@zts.com.cn。

适当性声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

重要声明:

本订阅号为中泰证券食品饮料团队设立的。本订阅号不是中泰证券食品饮料团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。