关于光伏级POE产业现状:POE粒子国内尚未实现工业化生产,最大的三个难关在于:(1)α-烯烃的供应,尤其是主流 POE 产品使用的 1-辛烯的 供应不足;(2)先进催化剂体系的研究滞后于国际先进水平;(3)缺少对 POE 生产必须的高温溶液聚合工艺的实践探索。

α—烯烃分为C2-C24等众多类,其中C4,C6,C8是应用最多的种类,主要可以作为HDPE、LLDPE、POE等共聚单体用,2021年全球α需求量为650万吨,近5年CAGR=3.7%,其中C4-C8大约为440万吨,占总需求的2/3,而细分条目下,LLDPE作为薄膜+封装,是共聚单体的第一大应用(300万吨,68%),其次是HDPE(70万吨,但整个HDPE仅有产量1-2%采用α—烯烃),POE/POP(40万吨,主要是采用1—辛烯也就是C8,占全球C8的36%,也是近年C8增长的需求主要来源)。

全球POE广义产能200万吨(包括丙烯基弹性体),更加侧重乙烯基弹性体有158万吨,考虑到与LLDPE共线问题,相当部分POE产能并未专产POE弹性体。 分厂家看,陶氏21年全球产能占比高达48%,韩系最近产能扩张较快,份额迅速提升,Exxon将重心转向丙烯基弹性体,日系三井产能上较为保守。

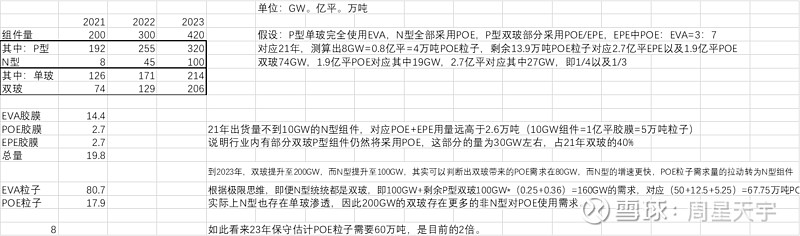

全球POE需求21年总量136万吨,近三年增速7%,中国由于在光伏、新能源车上的追赶,已经一跃成为全球POE消耗量最大的市场,占比超过45%。就下游应用而言,POE在2018年有50%是用在汽车约为56万吨,而到2021年这一比例下降至38%约为51万吨,也证明了汽车整体的增速放缓,光伏21年消费占比24%约为32万吨,其中中国光伏消费量高达25.6万吨。21年我国POE/EPE在光伏组件渗透率已经提升至27-30%。根据目前N型的投产(主要是TOPCon)以及未来HJT、TOPCon的产能规划,晶科(23年预计50%是N型=30GW)+晶澳(25GW N型)+天合(至少20GW)+阿特斯(可能10GW)+通威/一道/中来/其他,明年N型组件向上可以排到100GW,如果算上隆基HPBC路线20-30GW,市场需求会更大。另一方面,随着硅料降价,地面装机起量,之前被压低的双玻渗透率将弹起来,同样会提升新型用料增加。

N型/地面电站双重结构变化,加大POE粒子需求:2021年全球以中国为主体,光伏共计采用了25-30万吨POE粒子,21年光伏组件满打满算220GW,N型不到5%,10GW以内,双玻渗透率在43-45%区间,不到100GW;放眼2023年,光伏组件基本给出了350GW以上的指引,同比22年上限300GW增16%-33%,但相比往年最大的不同在于N型将会真正意义上放量,预计100GW,叠加150-200GW的双玻渗透,POE量翻倍是显而易见、可推测的。有券商针对EPE,POE分别对P/N型,单面双面渗透率进行情景测算,中性情景下得出40万吨以上的POE粒子需求,实际上按照产业现状,目前N型量产出货大部分为POE,这也是3季度海优威出货不及预期的原因之一,EPE推广尚需时日。乐观认为2023年需要采用55万吨POE粒子,对应11亿平POE胶膜,是2023年整体接近40亿平胶膜的25%+。

2017-2022H1我国进口POE经历了快速增长且在后半段价格快速上升的阶段。来源上陶氏、EXXON仍然接近50%,但韩国代表的进口量增速更快,已经高达38%。22年开始POE价格开始高增,主要原因在于该环节供应在国外,国外的名义产能虽然不低,但客户需求稳定、转产难度较大,因此价格水涨船高,预测23年POE粒子价格将会更加朝上。

由于胶膜占到光伏组件成本的7%,即便增长50%也不会超过10%,考虑到硅料价格下降,涨价对组件厂的接受度而言阻力比较小。由于从上游的α烯烃:C8(预计对国外产能而言,C4—C8区间内转产技术上相对没有门槛)仅有36%用在光伏,存在较大的弹性空间,我国也存在汽车、鞋、包装等其他应用空间以及对应的让度空间,因此认为粒子不会成为阻碍下游装机的硬性瓶颈,但POE产品量价起升是大概率事件,根据相关调研纪要,龙头23年出货POE占比将达到40%,相当于8亿平,如果按照11亿平总需求计算市占率超过7成,这部分的盈利弹性存在想象空间,由于是陶氏直销客户,相对其他依赖经销商对手而言,保价保供能力更加稳定。

由于POE/EVA产能切换难度不大,应侧重实际产出POE能力及上下游客户锁定能力。胶膜行业注重现金流,徒有产能无法确保开工率;我国的POE自产之路也在进行,万华化学率先20万吨,山东京博石化5万吨(一期650吨试产线已经于21年10月完成,5万吨项目尚未启动),茂名石化1000吨中试线已在途中,5万吨POE已经报批,但整体来看尚未达到工业化生产,对下游胶膜生产商而言,在海外拿粒子能力仍然是核心竞争力。