感谢大家的评论。

每个人的视角不同,观点碰撞也是学习的过程。有些观点也给了我一定启发,评论说的医美电话会议,我也去看了,这里也分享给大家,医美三季报前电话会。

这个电话会议写到,“因为疫情后影响,Q3医美消费差、高端消费差,客流量少了一部分。最近开始反弹,尤其是9月最后一周和国庆节期间回暖”。

爱美客环比增长有点不尽人意,确实可能是以上原因。我之前在文中写的是说,如果不是行业都这样,那么这个数据就是有点失望的。可能没表达清楚,所以做了调整补充。

医美行业在Q3的数据,到底好不好,咱们等医美公司财报都出来、再回来下定论。对于部分容易引起误会的言论,都做了调整补充。

欢迎继续讨论和指正,杠的都对。

。。。。。。。。。。

老实说,在看这份财报之前,我是非常期待的。

因为一般来说,越早披露的财报、数据越靓丽;而且之前爱美客中报的数据,相当靓丽,把我的期望值拔高了。关于中报的数据分析,可以参考爱美客中报简评:超超超预期增长,葛兰大手笔加仓。

但是这份三季报,个人感觉,是有点小失望的,

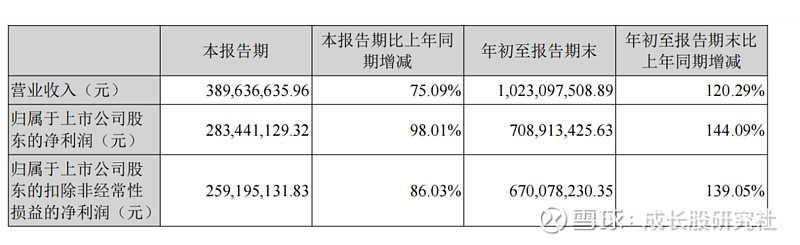

根据公告数据,爱美客三季度营收3.90亿,同比增长75.09%。同比看上去还不错,但是环比增速仅有4.15%。

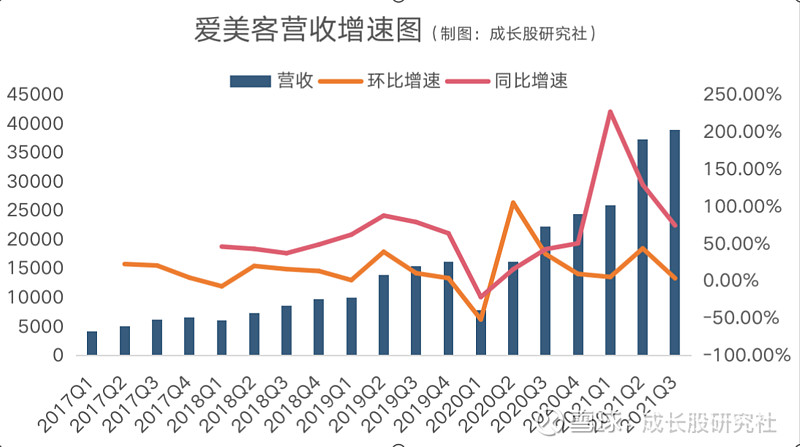

我把单季度的数据做了一个图,可以发现同比增速、环比增速都出现放缓。

可以观察到,在之前,环比数据的低谷,通常出现在Q1,而这次却Q3也出现了。

先说说之前在Q1 环比增速出现放缓,是正常的,因为这是由于医美行业季节性导致的。一般来说,下半年是传统医美旺季,三季度和四季度的数据,通常会比一季度和二季度有明显的提升,而这次的三季度数据,和二季度相差无几。

那Q3环比增速放缓,这意味着什么呢?

可能是像,医美电话会写的那样,因为疫情后影响,Q3医美消费差、高端消费差,客流量少了一部分。

这个等其他医美公司数据都出来,咱们再来验证一下。如果不是整个行业都这样,那么就是爱美客在旺季的加持下,营收也没有什么增长,或到了增长瓶颈期。

自然,也可能是像评论说的,三季度机构主要是消化二季度的数据。

在之前中报的分析中提到,爱美客中报由于营收大增主要是靠溶液类(≈嗨体类),而凝胶类只是恢复到了疫情前(2019年H1)的水平;化妆品类、埋线类占比还比较低。

这次Q3没有具体各类的营收,无法对比。

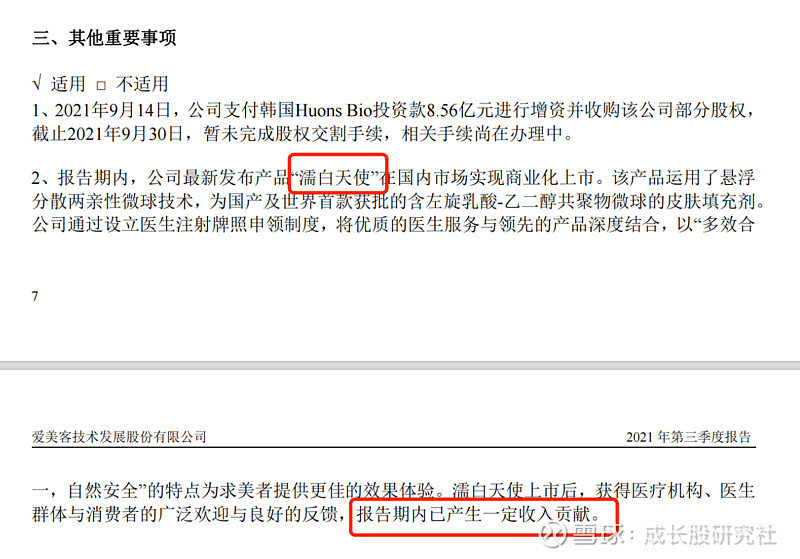

值得注意的是,三季度爱美客的童颜针上市了,根据调研数据,营收大概在2000万(不一定准确)左右。

如果童颜针的营收在2000万左右,那么就说明“凝胶类”和“嗨体”之和,环比无增长!

爱美客的营收增长、估值支撑都是靠嗨体,如果嗨体真的“涨不动”了。这可是一个极其危险的信号。

注:1、高估值股票是看增速的,增速不达预期,就有点危险,并不是说要营收下滑才危险。2、拐点都是后视镜反复验证的,一个季度的数据确实不能作为定义的标准。需要后续的数据反复验证。

利润方面:爱美客毛利率从Q2的93.77%增长到Q3的94.02%;净利率从Q2的69.27%增长到Q3的72.75%。

毛利率基本没增长;净利率的增长,并不是因为边际效应的提升,而是因为公允价值变动净收益科目,不具备可持续性。

(注:没有说毛利和净利不优秀,这个毛利和和净利相当秀了,之前文章说过了,这里就是客观评论了本次数据。)

此外,之前写爱美客中报,写的一大亮点是葛兰的大幅加仓,但三季报葛兰退出十大流通股东,不过这不能推断出葛兰三季度是加仓、还是减仓了。

但北上资金有大幅加仓爱美客,北上持股从Q2的1.69%大幅上升到Q3的3.96%。

由于这次数据不多,暂时分析到这。关于爱美客的深度分析,有兴趣可以看“医美宁德”爱美客:到底贵不贵?。

最后小结一下:

营收方面,爱美客营收似乎陷入瓶颈期,明星单品嗨体有增长不动的嫌疑,但也可能是行业都受损的缘故,后续再来补充;

利润率方面,绝对值角度:保持高水平;相对变化角度:毛利率微增,净利率虽有增长但不具备持续性;

十大流通股东方面,不能判断葛兰是否加减仓,但北上有在大幅买入。

因此综合来看,这份财报让人有些失望。(也可能是本人之前期望有点高,这个估值应该要更高的增速;千人千面,你觉得大超预期也行,欢迎继续讨论,抬杠的永远都对。)