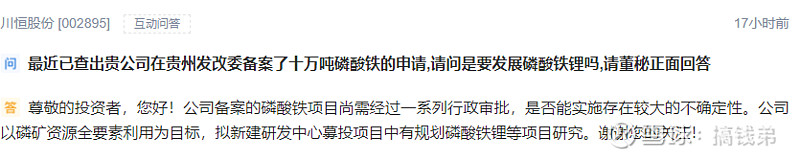

关注川恒股份的原因就是今天盘中2点36分的时候,公司在互动平台上回答了关于磷酸铁项目。从回答来看,没有公告的原因是:还需要审批,具有较大不确定性。但是赌一把的话,应该是没什么大问题,川恒本身就是磷化工企业,具备相关的条件。

要知道,没多久之前安纳达公告和湖南裕能成立合资公司新建5万吨的磷酸铁产能,股价3个涨停。而川恒在备案是10万吨。

很早就想写一篇磷酸铁的报告,核心逻辑是看了广发的研报,认为整个锂电池都在扩产,但是磷化工因为是属于化工行业,扩产难度相较于下游磷酸铁锂难度较大,并且涉及更严格的审批。这就会导致供需错配,大概率涨价。

但是一直没有特别满意的标的,这次川恒感觉很不错。并且川恒还受益最近磷产品的涨价,比如磷酸一铵等。

1、磷酸铁

1)需求

磷酸铁是磷酸铁锂的前驱体,所以下游就看磷酸铁锂乘用车、储能等的需求了。

在补贴退坡、比亚迪推出刀片电池、宁德推出CTP后,磷酸铁锂电池的总续航里程得到了大幅的提高,成本相对三元更低的优势显现了出来,众多车型都推出了磷酸铁锂的版本。也因此磷酸铁锂的占比出现了大幅的返潮,多家机构预期占比在2023年还将提升到50%,要知道2020年这个比例仅15.8%。

并且未来储能电池也大概率用的磷酸铁锂,我个人是非常看好磷酸铁锂电池的,可以享受到 量*占比 的双击。

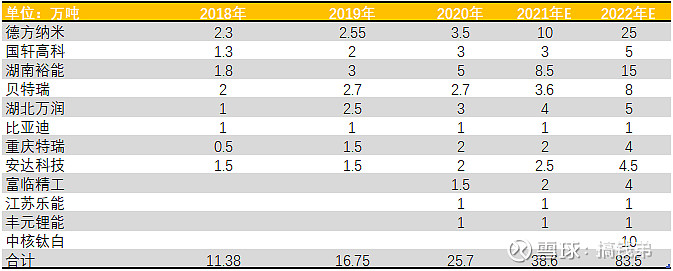

那么磷酸铁锂正极企业也的确在疯狂扩产。磷酸铁锂正极本身扩产门槛相对较低,一

般扩产周期半年多,2021年的新增产能大部分在下半年投放。测算没错的话,会增加13万吨左右,到38.6万吨。

但是我们这里主要讨论是前驱体的供需,所以剔除掉德方纳米和富临精工,因为他们不用前驱体。那就是26.6万吨。

2)供给

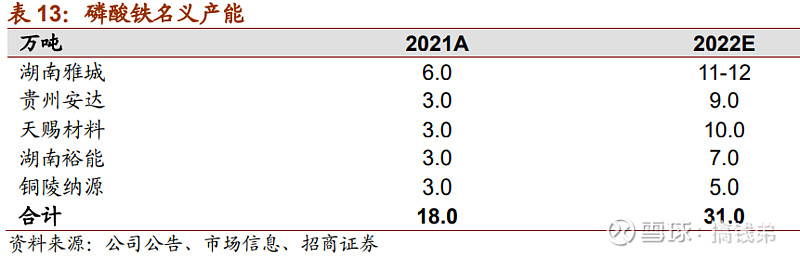

这里的磷酸铁供给就直接用券商统计的了,下图是招商的测算,和广发差不多,2021年都是18万吨的磷酸铁,根据广发说的1:1来算,26.6 - 18 = 8.6万吨的前驱体缺口。

2022年,再剔除中核钛白,需求是44.5万吨的磷酸铁需求,缺口13万吨。

2、总结,有磷矿就是王道

看完这么大的缺口测算之后,就可以理解为啥这么多企业都在往磷酸铁去扩产,特别是磷化工的企业。也解释了安纳达公告之后的暴涨。