周黑鸭的竞争优势

锁鲜产品帮助周黑鸭树立起了品牌,成为其最大的竞争优势。

周黑鸭的锁鲜产品与竞争者(散装产品)对比有以下优势:

(1) 市场营销优势

锁鲜装产品可以采取散装产品无法效仿的营销方式,树立品牌形象。例如与偶像代言人合作,在高势能区域投放广告来加强品牌在全国的知名度。

(2) 销售渠道优势

除了典型的加盟渠道外,锁鲜装产品还可以进入超市,便利店等消费渠道,实现全渠道覆盖消费者。锁鲜装产品也更适合在交通枢纽等场景进行销售。

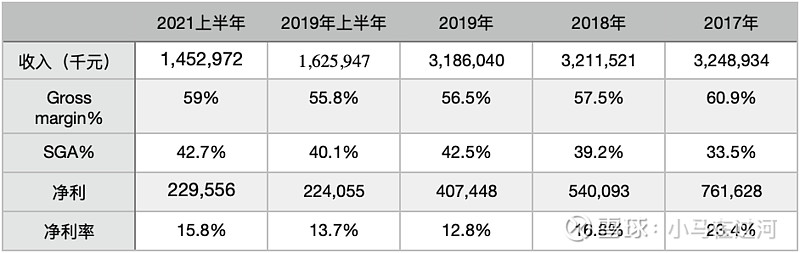

周黑鸭的经营分析

周黑鸭收入小幅下滑,净利率从23.4%大幅下滑到12.8%。

先来看一下净利率大幅下滑的原因:

(1)毛利率下降

(2)销售及行政费用上升

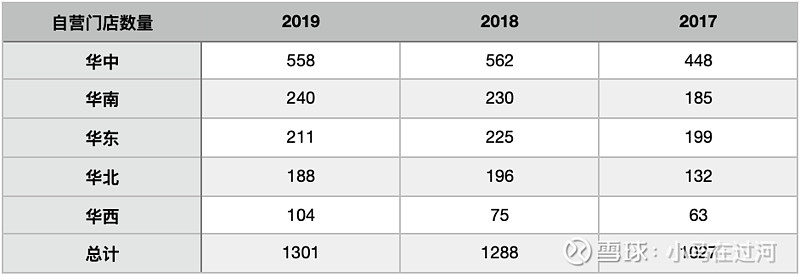

从门店数量上看,周黑鸭新开了274家门店。60%的新开门店都在新区域。2019年下半年前,周黑鸭产品主要由武汉工厂和河北工厂供应。因此华南和华西市场的产品运输成本高于其他市场,带来一定的毛利率压力。

从原材料上来看, 受2018年非洲猪瘟影响,禽类原材料价格一直保持上涨趋势。

从运营成本上来看, 2018年河北工厂,2019年广东工厂投产,企业固定运营成本上升。

在看净利率恢复的可能性

(1)新市场产品运输成本会在2021年得到完全解决。2019年广东工厂投产会覆盖华南市场。2020年江苏工厂投产会覆盖华东市场。2021年四川工厂投产会覆盖华西市场。新管理层通过整合供应链组织,在2021年上半年拉升毛利率同比提升4.4个百分点,盒均物流成本同比 2019年降低10-15%。

(2)原材料成本:不在周黑鸭的控制范围内,取决于国内猪肉产能什么时候恢复。2021年猪肉产能基本恢复正常。

(3)运营成本:大部分是固定支出。如果周黑鸭收入恢复增长,那么运营成本的收入占比会大幅度缩小。

收入恢复增长的可能性

首先看看收入为什么会下降

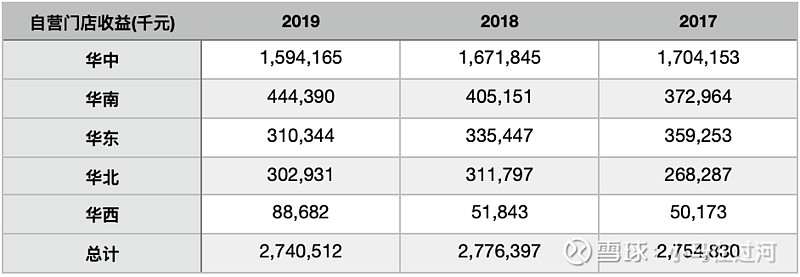

华中,华东,华北地区销量均出现下降。最令人担心的是周黑鸭的大本营华中地区也出现了销量下滑。

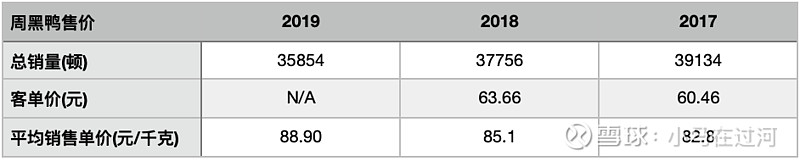

现象之一:周黑鸭售价越来越贵。

3年内,周黑鸭平均售价上涨7.4%, 总销量(吨数)下滑8%。

现象之二:周黑鸭产品结构非常单一

现象之三: 竞争者进入到了交通枢纽区域

结果

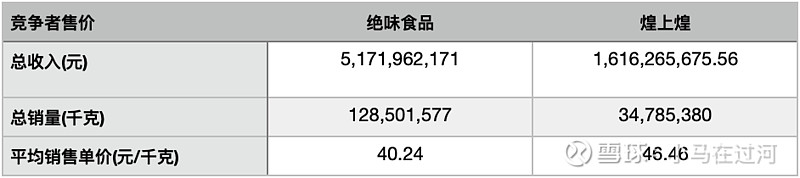

单价高,口味单一,当市场出现竞争者后,一部分消费者的钱袋子选择了绝味和煌上煌。

再来看收入是否可以增长

(1) 绝味和煌上煌的业绩增长说明了卤制品市场还是一个增量市场。

“2019年中国休闲卤制品行业市场零售规模达1100 亿元,同比增长20%,增长速度较快,行业景气。预计到2020年,中国休闲卤制品零售额将达到1235亿元” (来源: 2019年煌上煌年报)

(2) 周黑鸭的品牌实力还在。

周黑鸭的平均同店销售是竞争对手的4倍。电商渠道销售也远超竞争对手。

世界品牌实验室发的《2020年中国500最具价值品牌》,周黑鸭是唯一上榜卤味品牌,品牌价值97亿,位列第420位。

(3) 周黑鸭目前收入高度集中在华中地区和交通枢纽

截止于2019年,43%的门店处于华中地区,58%的收入来自于华中地区,30%的门店开在交通枢纽(交通枢纽来自2018年数据)。

总结:

优秀的品牌,增量的市场,大量的空白区域,收入增长应该不困难。

收入如何增长:

周黑鸭的增长主要受制于三方面:

(1) 锁鲜装产能

周黑鸭产能主要来自武汉工厂,现有产能没有办法满足门店扩张的需求。

产能updates:

2018年4月:华北河北工厂投产

2019年6月:华南广东工厂投产

华东江苏工厂: 预计2020年下半年投产

华西四川工厂:预计2022年投产

(2) 自营门店经营模式

周黑鸭主要依靠自营模式运营。自营门店扩张需要很大的资本开支,扩张速度会比较慢。

经营模式updates(2019下):

2019年下半年:商业模式升级,开放特许经营,满足全国扩张需求 (周黑鸭聘请了在麦当劳有超过20余年从业经验的特许经营负责人谢军,并且聘请了在消费领域有20多年的管理经验的张晨宇担任CEO)

2019年下半年:开拓便利店/商超合作机会

截止2020年7月:已入驻盒马,7-Eleven, FamilyMart等渠道

2020年6月份开放个人加盟;个人加盟主要用于加密现有市场。

截止2020年7月:收到13000份特许经营申请

截止2021年6月:收到35000份特许经营申请

(3) 产品结构单一

华南,华北,华中,华西,华东有不同的饮食习惯。产品结构单一,开拓新市场会受到阻力。

总结

周黑鸭的竞争劣势

(1)锁鲜装的成本高于散装成本

由于锁鲜装成本高,周黑鸭的售价远高于竞争对手。

绝味和煌上煌以散装销售为主,获取新消费者的成本远低于周黑鸭。

如果周黑鸭可以通过规模效应改进生产工艺,降低生产成本。周黑鸭可以在锁鲜装市场形成成本优势,以低成本阻碍绝味和煌上煌向锁鲜装过渡。

(2) 锁鲜装的保质期

目前锁鲜包装只有7天保质期, 销售周期远小于散装食品。

如果周黑鸭可以通过规模效应改进生产工艺,延长锁鲜装保质期。周黑鸭可以在锁鲜装市场形成销售周期优势,以销售周期优势阻碍绝味和煌上煌向锁鲜装过渡。

总结

虽然锁鲜装有一定的劣势,但是周黑鸭有机会将劣势转化成mobility barrier,在锁鲜装市场形成完全垄断。

周黑鸭5年后的估值

受益于边际效应和加盟商业模式,预期Gross margin提升到60% ~ 63%, SGA 下降到39% ~ 35%,净利率提升至 20 ~ 25%。

上半年特许门店总数达1109家,单店半年贡献21.5万 收入, 预计全年贡献43万收入。剔除疫情影响,店铺爬坡期影响, 单店预期全年贡献收入50万~55万之间。

估算5年后周黑鸭的利润,我们做出如下假设:

(1)直营店收入稳定在30亿。

(2)加盟店4000 ~ 5000 家。

考虑到周黑鸭品牌的稀缺性和未来较低的资本开支属性,给予20倍PE估值。

周黑鸭的资本支出与派息

周黑鸭的资本支出主要用于升级生产线,建造生产中心。全国五大生产中心预期在2021年全部投产。2021年后,资本支出将会大幅缩减。

过去三年,周黑鸭的股息均在当年利润的30%以上。随着资本支出的大幅度缩减,预期营业利润会继续以股息或股票回购的方式返回给投资者。

业绩上升空间

优秀的品牌,优秀的管理层总会想到办法降低成本,提升店效。