轻松看财报,快速懂估值。今天聊一聊五粮液。白酒行业的第二把交椅。$五粮液(SZ000858)$

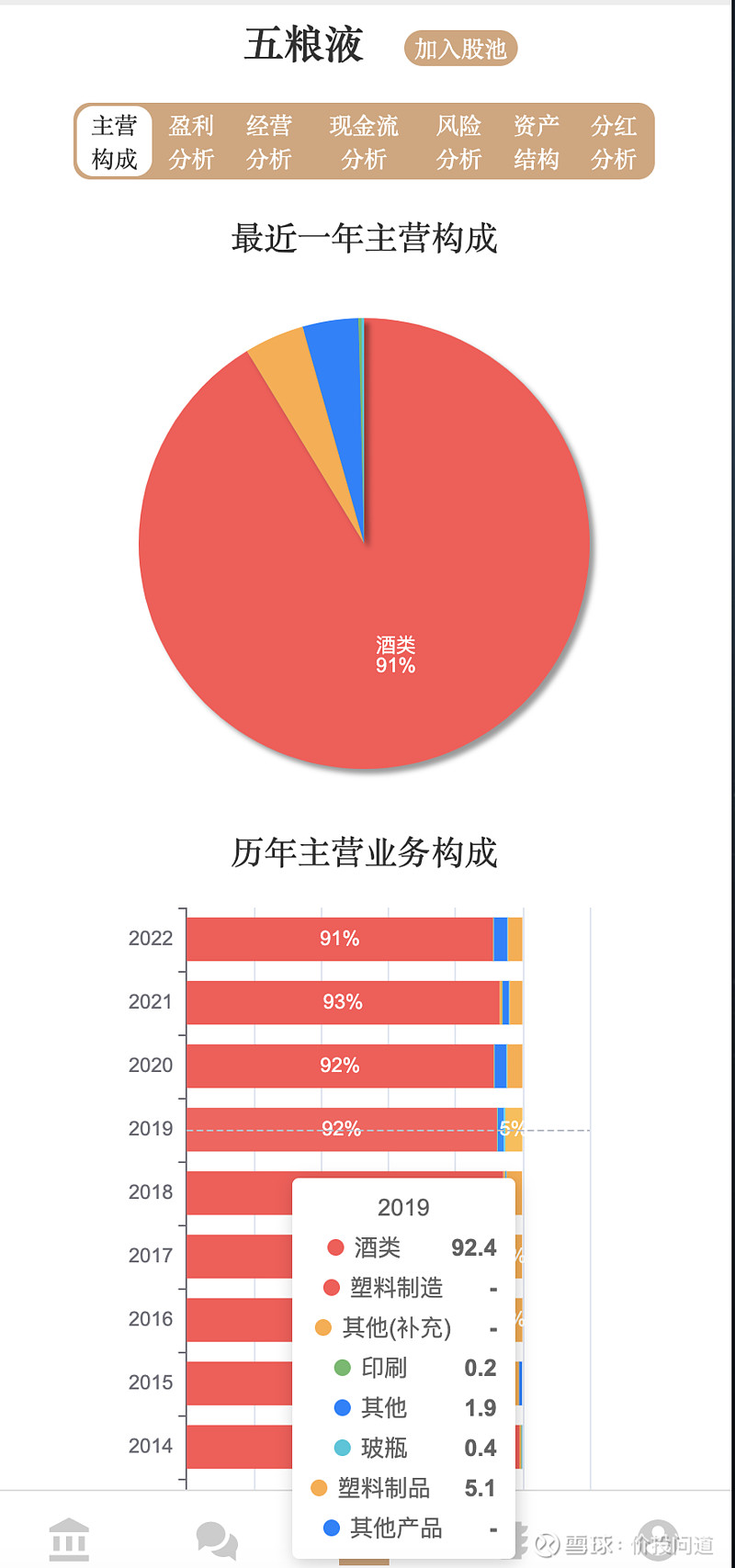

第一部分,看一下业务结构。

酒类占91%,高度聚焦主业。近十年酒类业务都在90%以上,但是占比在减少。业务结构从2019年开始又有多元化的苗头。

实际上五粮液早在王国春时期,在2000年后,就做了很多跨行业的投资,搞过制药、威士忌、芯片、纸业、汽车,去年还投了新能源。这些多元化投资,多数都以亏钱告终。也就是白酒行业商业模式好,有大量现金,经得起这么折腾,如果是其他企业,早就出状况了。

而且在年度股东大会上提出:“五粮液集团确定了“5111”发展目标,即创建世界500强、酒业主业销售收入过1000亿元、多元产业销售收入过1000亿元、努力打造世界一流酒企。” 多元化要搞1000亿!还被纳入公司战略,堪忧。

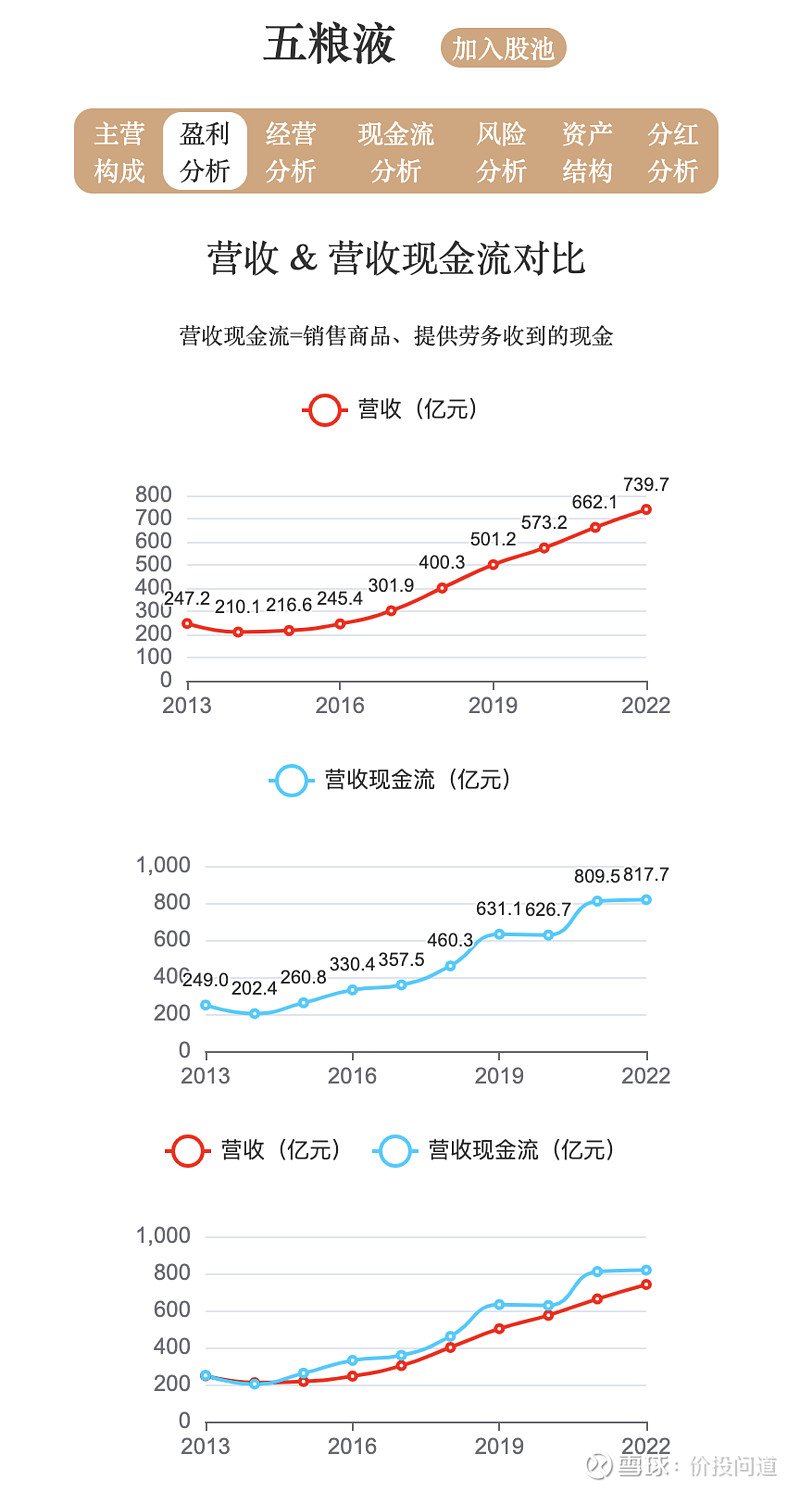

第二部分,看一下他的盈利能力。

营收从2013年的247亿,持续增长到了2022年739亿,营收现金流也是从249亿,增长到817亿。可以看到营收现金流一直高于营收。营收含金量很高。

扣非净利润从2013年81亿,持续上升到2022年266亿。自由现金流基本围绕着扣非净利润波动。白酒行业再投入较小,自由现金流都不错的。

再来看一下近十年,扣非净利润的累积增长,和平均每年复合增长。 近一年增长14.3%。近三年累积增长33%,平均每年增长15.5%。近五年累积增长99%,平均每年增长18.8%。近十年累积增长226%,平均每年增长14%。

十年都以两位数稳健增长,看起来还不错。但是,如果和同行比一下近三年平均每年增长。山西汾酒是63%,泸州老窖是31%,洋河是28%。相比之下,五粮液就差很多了。

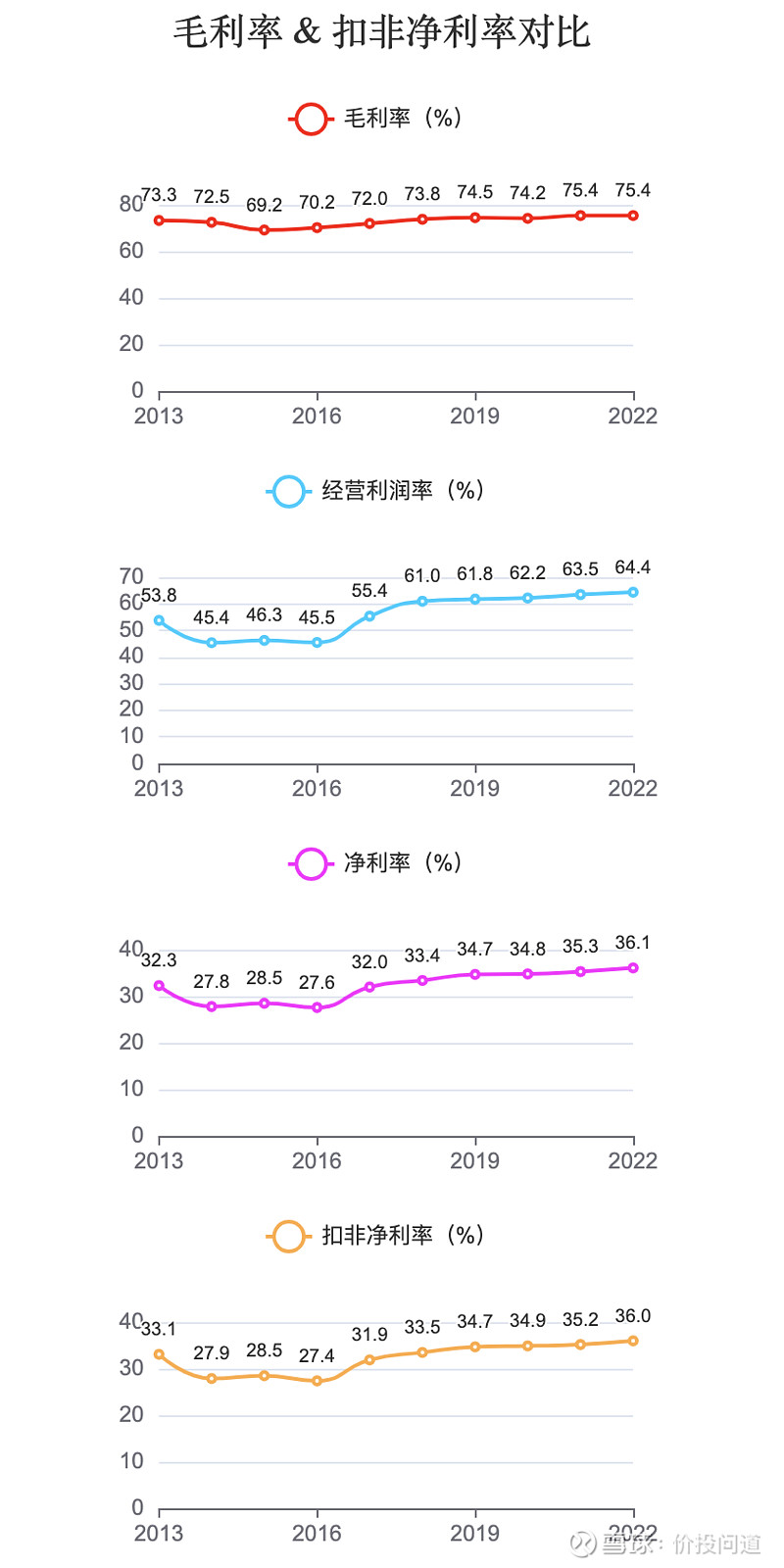

毛利率在73%到75%之间小幅波动,稳定高毛利。

扣非净利率也达到36%,也比较稳定。

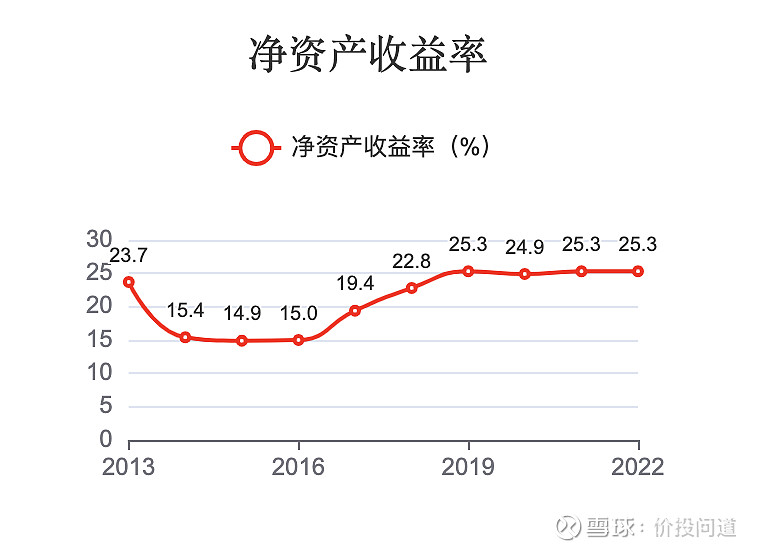

净资产收益率近几年在25%左右,都很优秀。

第三部分,看一下它的经营能力。

四费占比,从2014年高点27%,持续优化到了2022年11%。相比之下,洋河、泸州老窖、汾酒,都在17%到19%,管理上还是五粮液优秀一些。

销售费用占比也在持续优化,从2014年20%,优化到了2022年9.3%。

管理费也是从2015年9.8%,优化到了2022年4.2%。

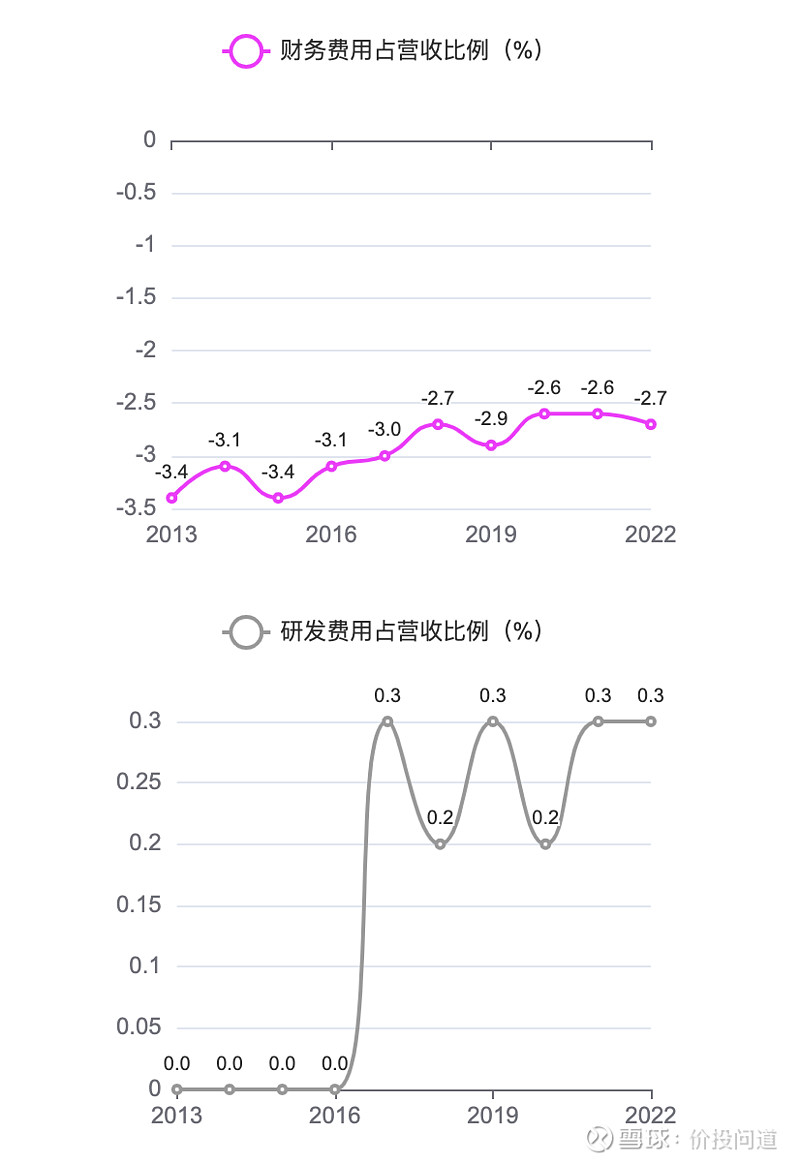

财务费用长期为负,不差钱。研发费用占比很低。

从四费看,五粮液的管理内功还是很优秀的,也有持续优化的趋势。

第四部分,看看它的现金流情况。

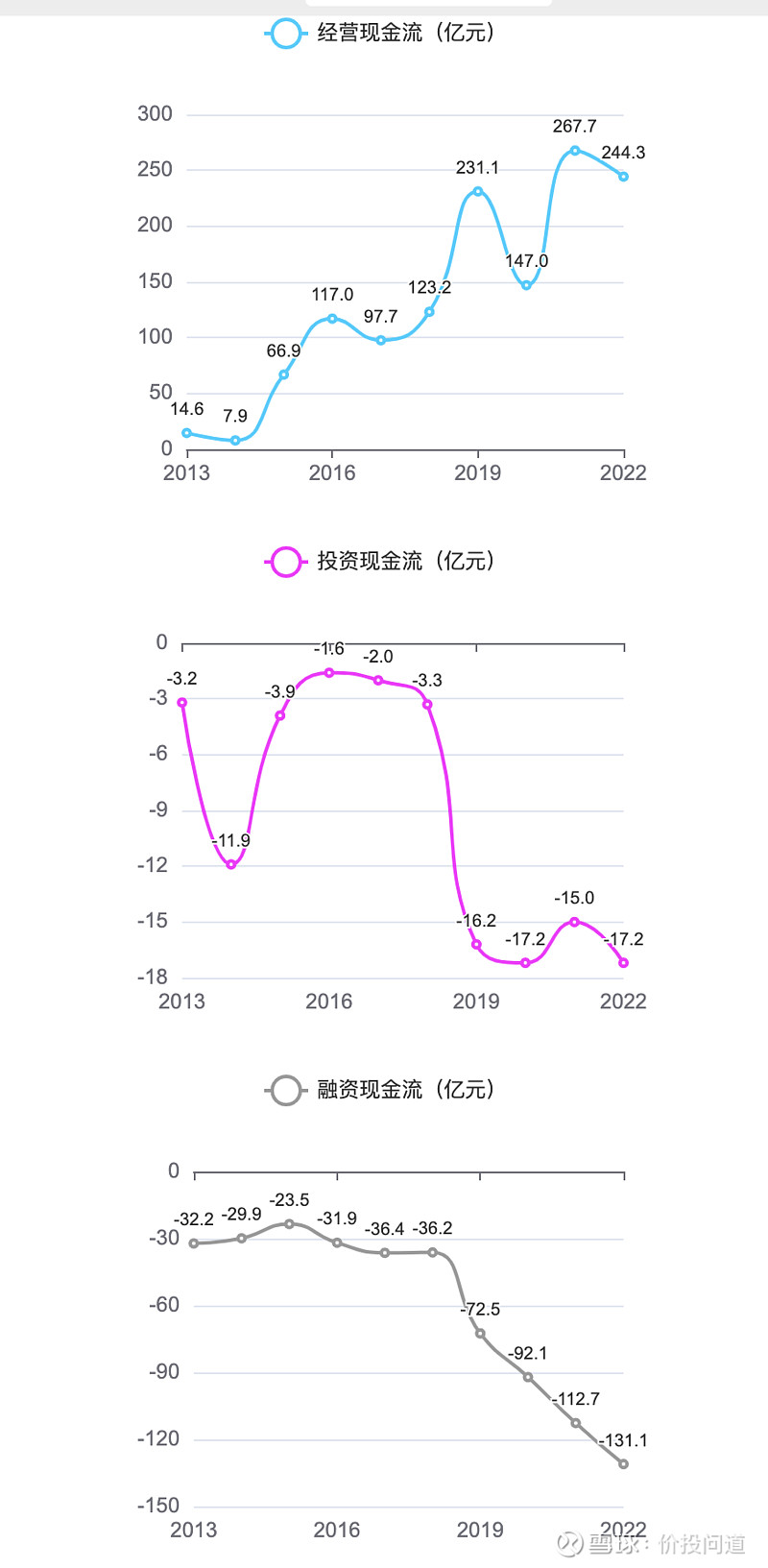

经营现金流波动增长,2022年244亿,比利润266亿,略低一些。

投资现金流为负,近几年有些对外投资,不算大额,应该还是想尝试多元化。

融资现金流,有持续大量流出,2022年131亿,多数是分红。

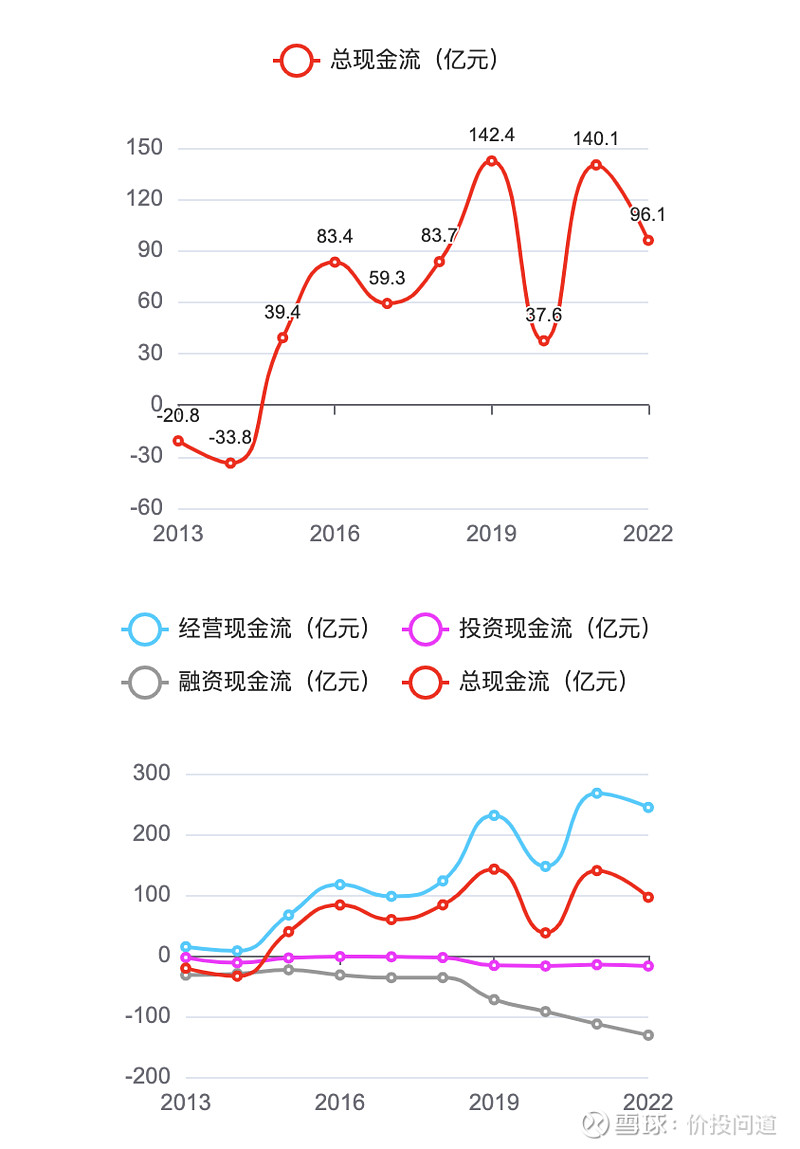

总现金流一直都是正的,2022年96亿。比较健康。

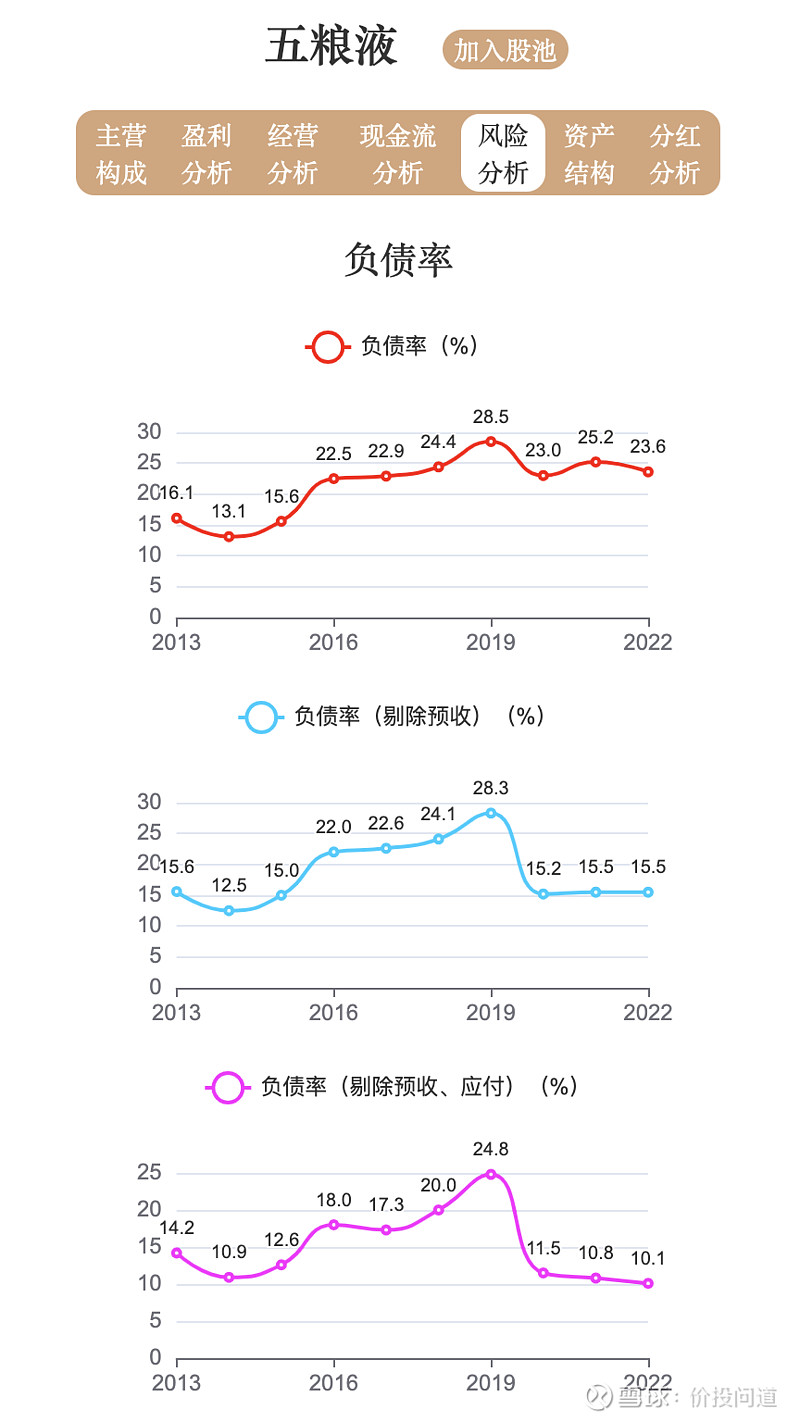

第五部分,看一下它的风险情况。

负债率2022年23.6%,剔除预收、应付后10%,负债率很低。

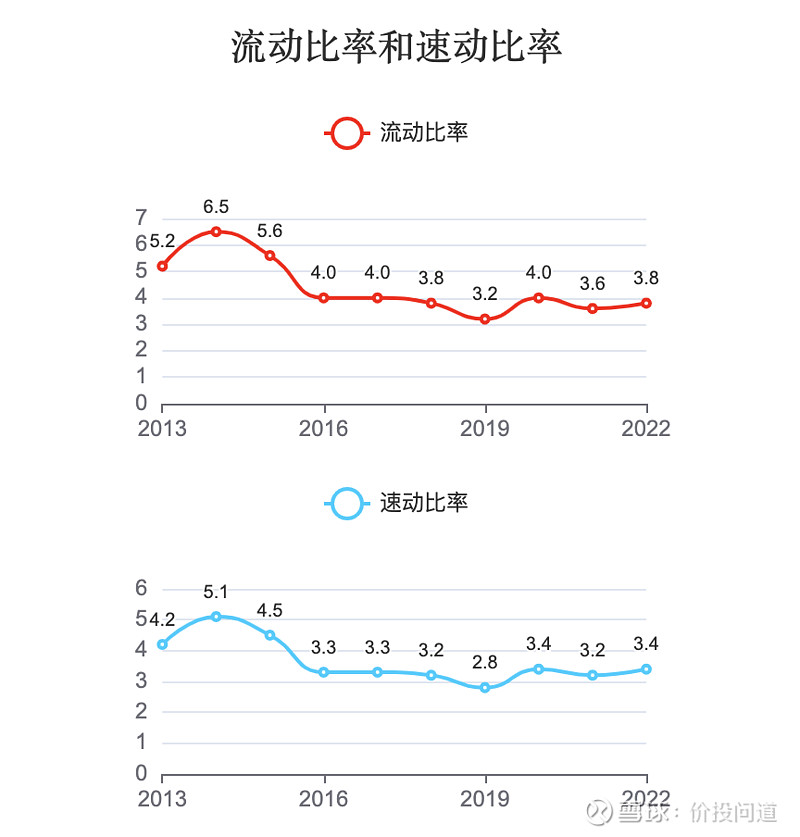

流动比率2022年3.8,速动比率3.4,资产流动性很优秀。

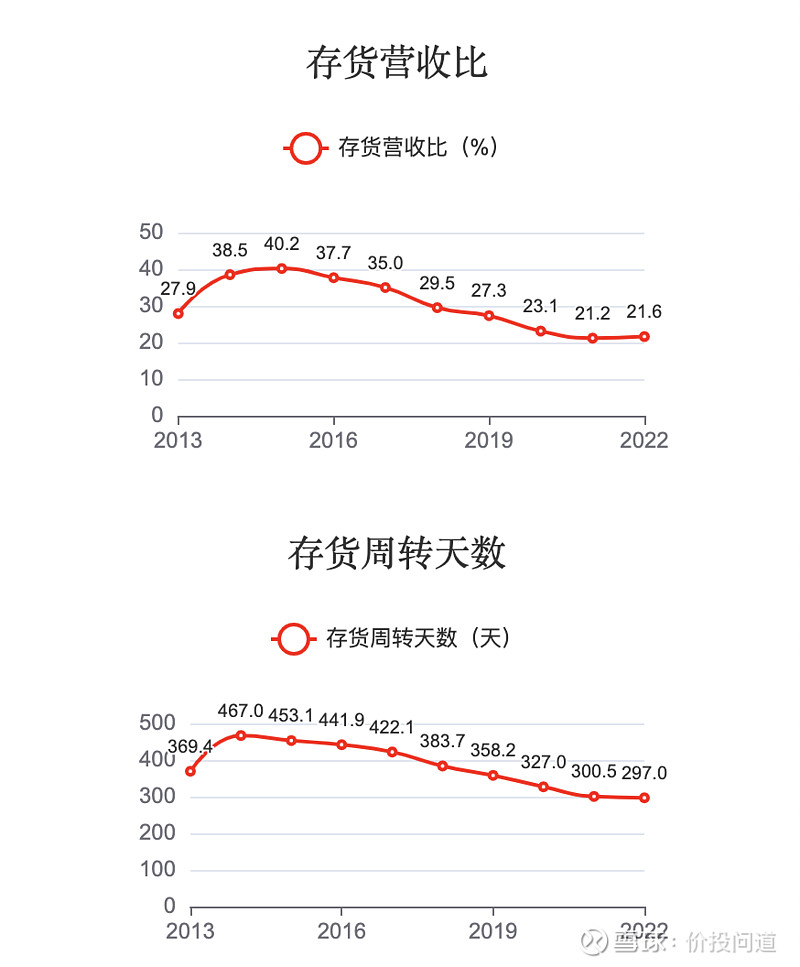

存货占比,2022年21.6%,存货周转天数297天,这个占比和周转天数在白酒行业是比较优秀的,而且趋势上有在持续优化。

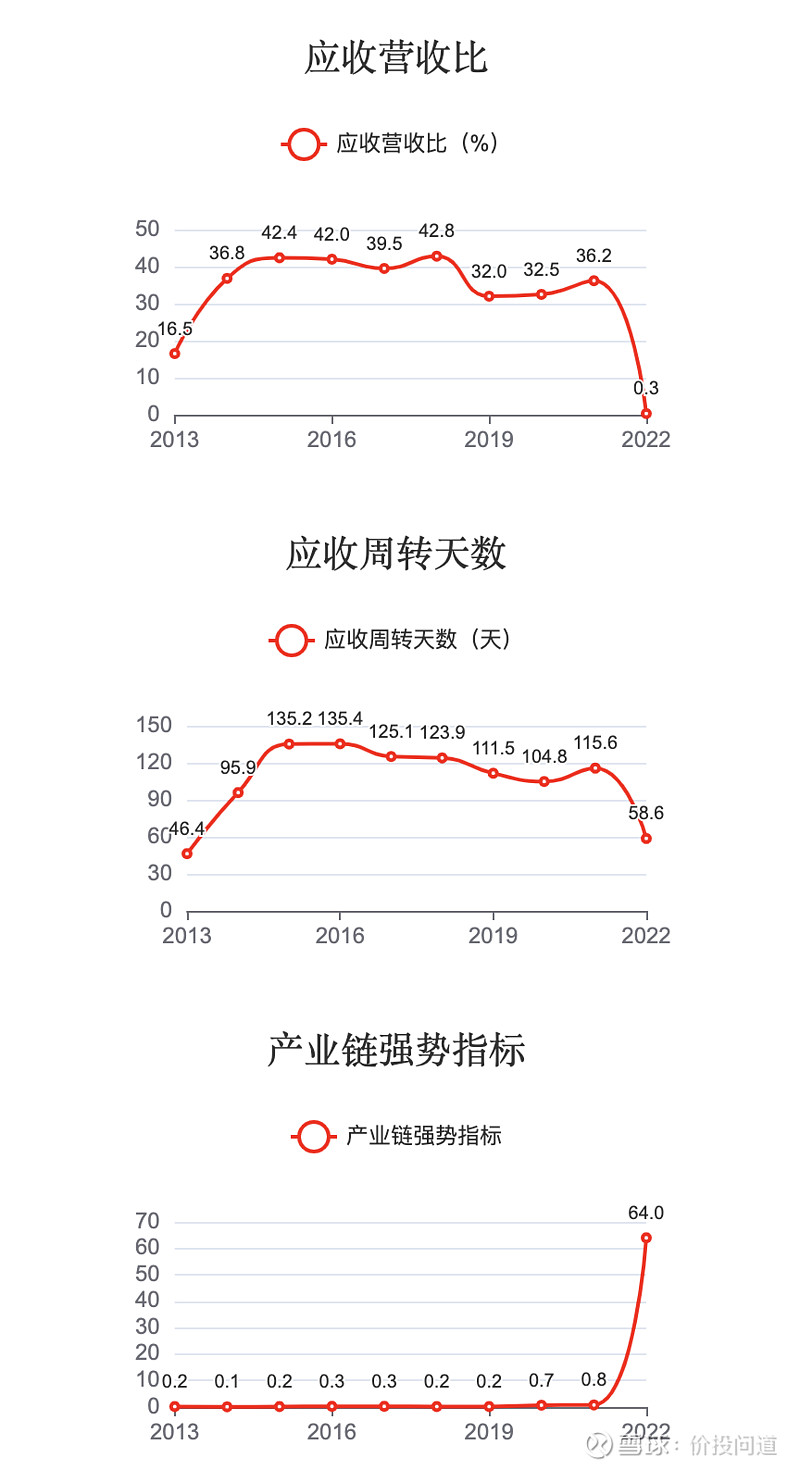

应收占比,多年持续在30%以上,高峰时达到42.8%,在白酒行业排名前三的企业里,五粮液的应收占比显得特别高。

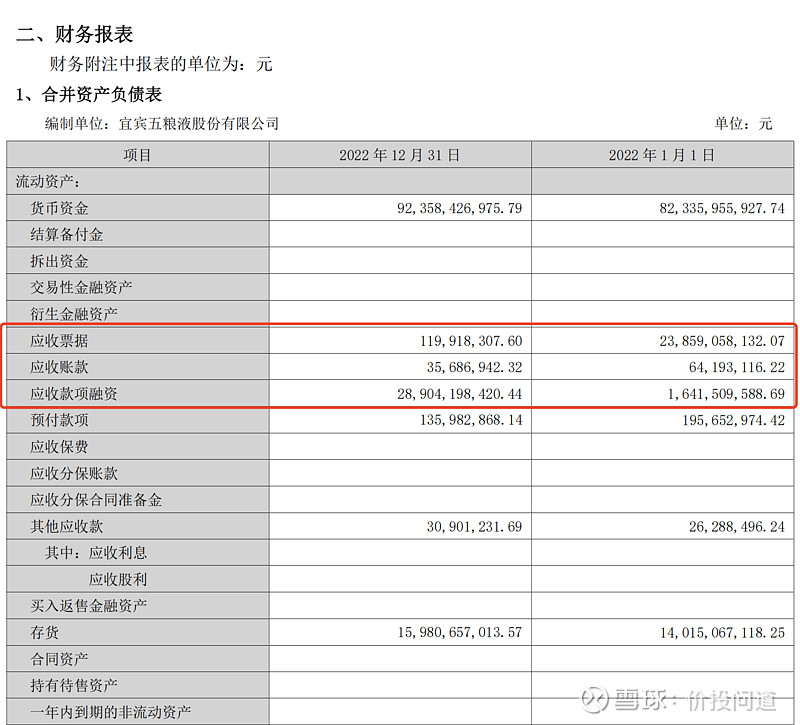

2022年五粮液应收占比突然从36%降到0.3%,这个很反常,要看一下它的原始财报。

2022年年报可以看出,应收票据从上年末的238.59亿元,减少到1.19亿元,同时应收账款融资从16.42亿元增加到289.04亿元。

所以,应收款其实并没有神奇的大降,而是去做了应收款融资贴现。

应收周转天数之前也在110天以上,2022年降到了 58天,比起茅台0.4天,洋河7.4天,也高出好多。

虽然应收票据回款风险很小,但这个占比,和周转天数,还是能看到五粮液在渠道面前,并不强势。

从产业链强势指标就能看出,五粮液对上下游的占款比率是很低的,长期在1以内。2022年的异常高点,是刚刚解释过的,应收款拿去做融资造成的。

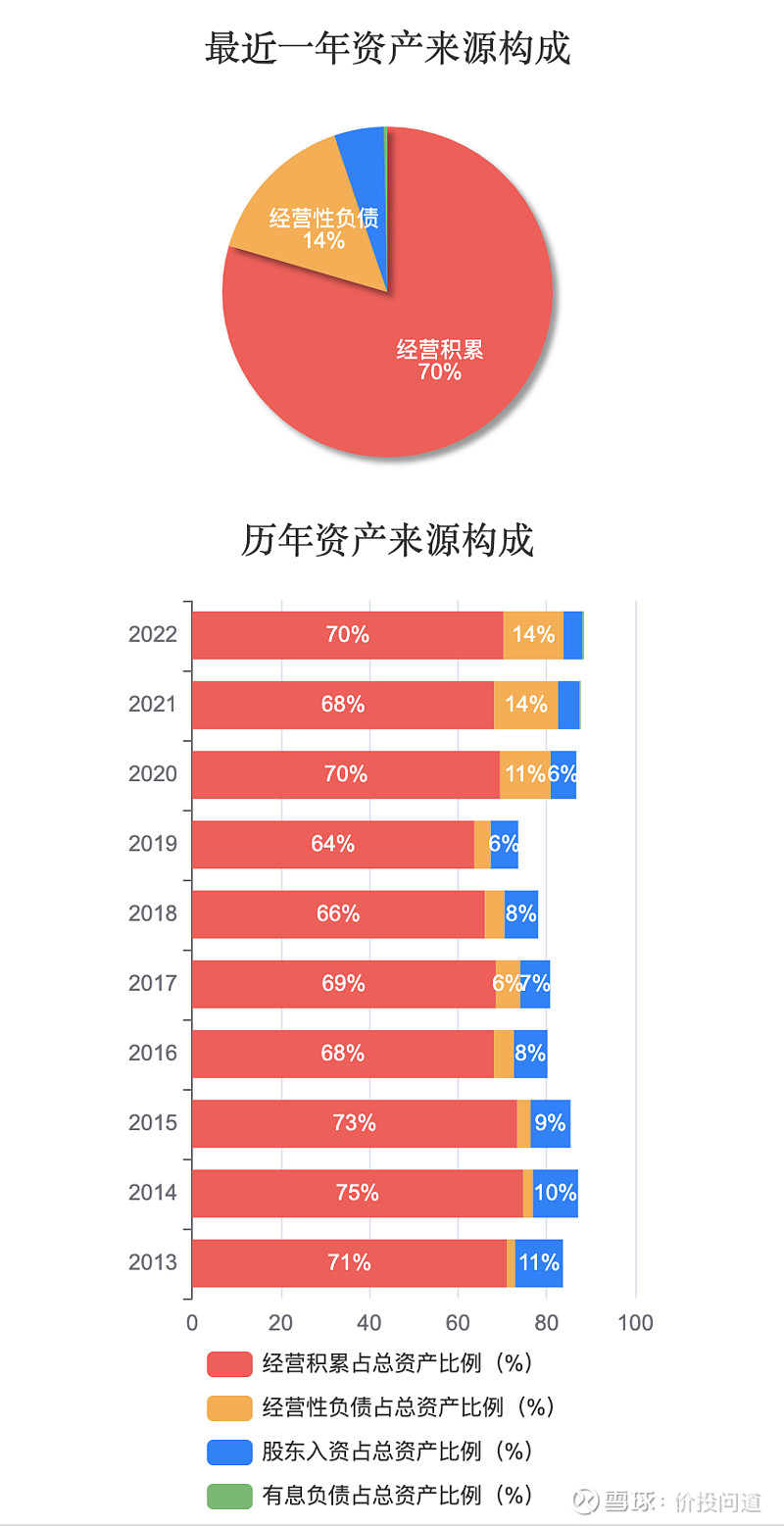

第六部分,看一下它的资产结构

经营积累占到70%,经营性负债14%,股东入资4.3%,有息负债很少0.3%。主业做的还是不错的,经营性负债一直不高。

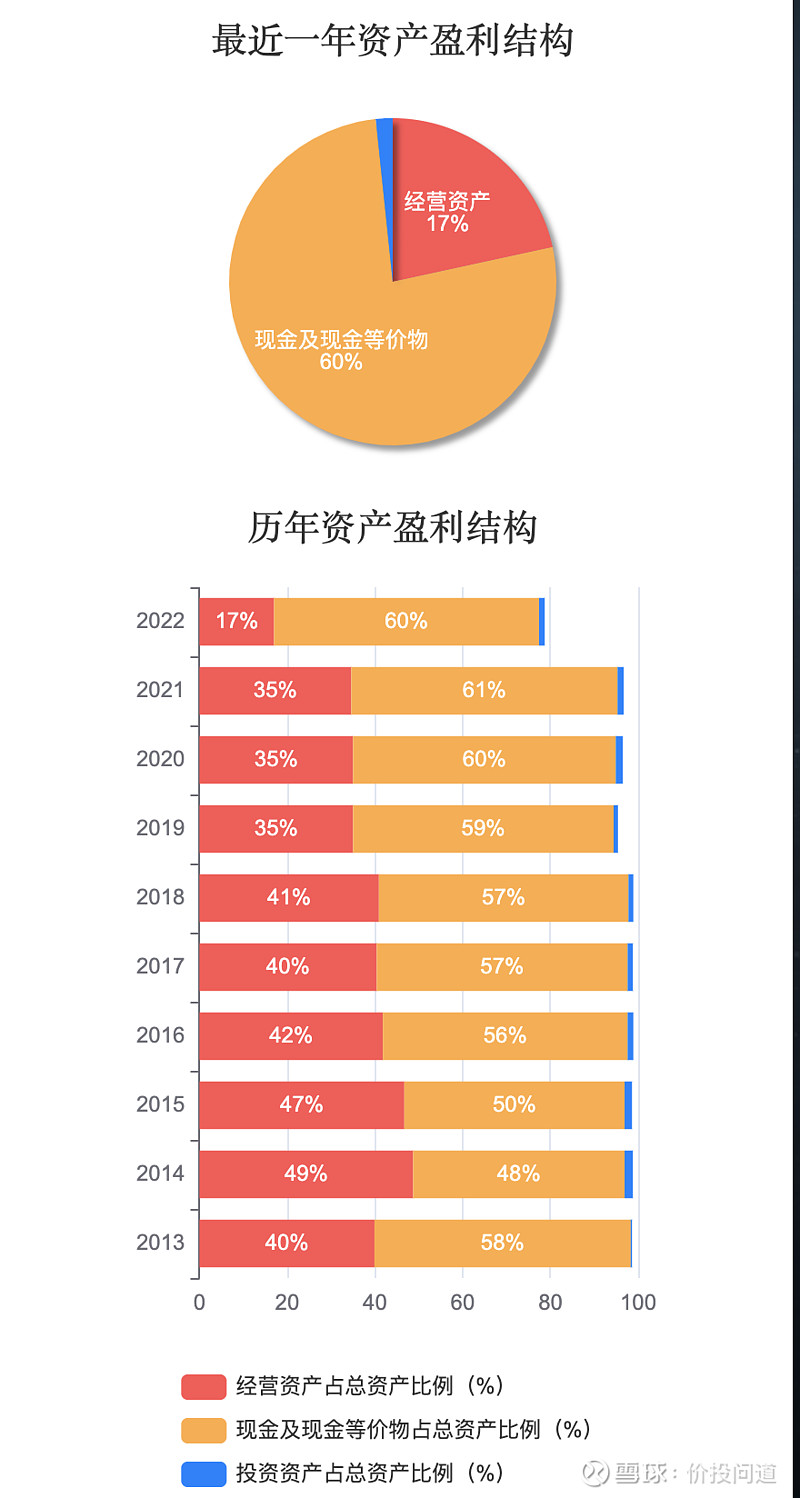

资产盈利结构,经营资产占17%,现金占比60%,投资资产1.3%。

这现金也太充裕了,2022年现金有920亿。难怪老想着多元化,钱多的不知道怎么花。

第七部分,看看分红情况。

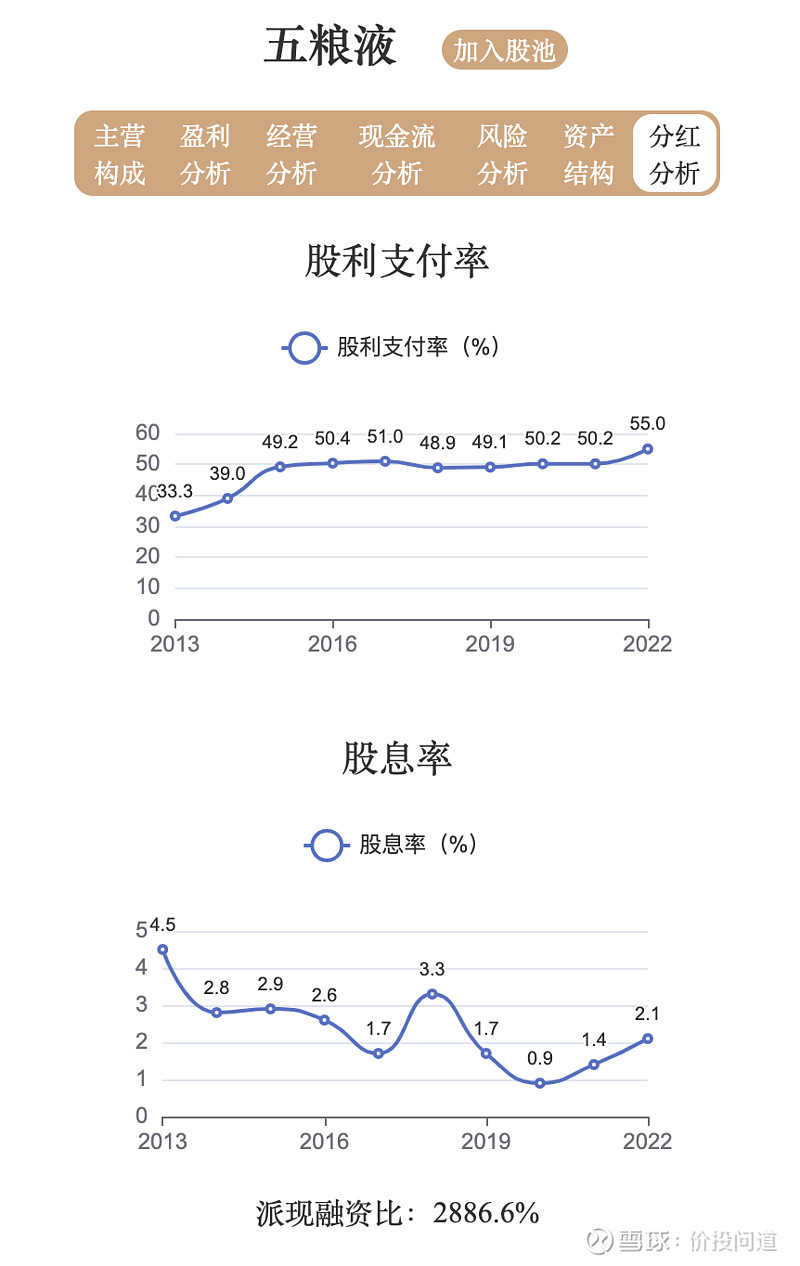

股利支付率基本在50%以上,2022年提至55%,还是可以的。

股息率2022年2.1%,还算中规中矩。

不过考虑到五粮液账上那么多现金,不排除后续会提升股利支付率。

最后,看一下它的估值情况。

近十年市盈率高点:41.4倍,低点:11.5倍,目前是20.1倍。

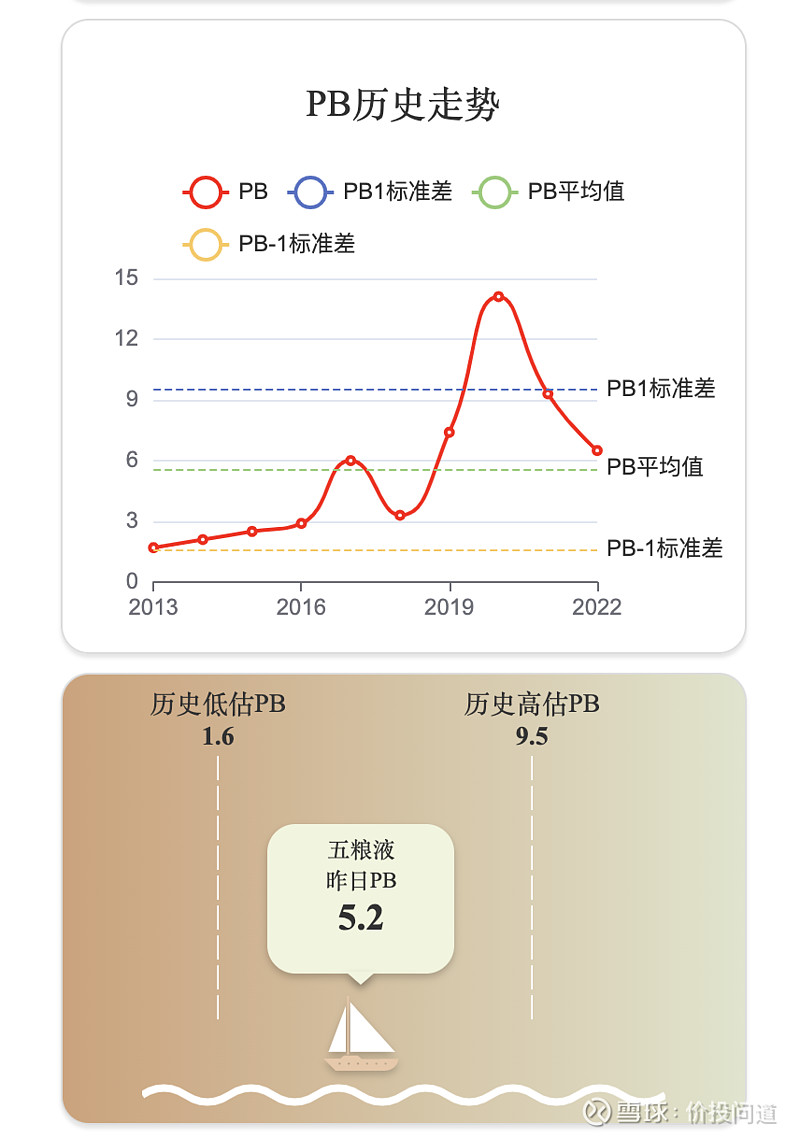

近十年市净率高点:9.5倍,低点:1.6倍,目前是5.2倍。

市盈率、市净率与自身相比,在靠近平均值,稍微偏低的水平。

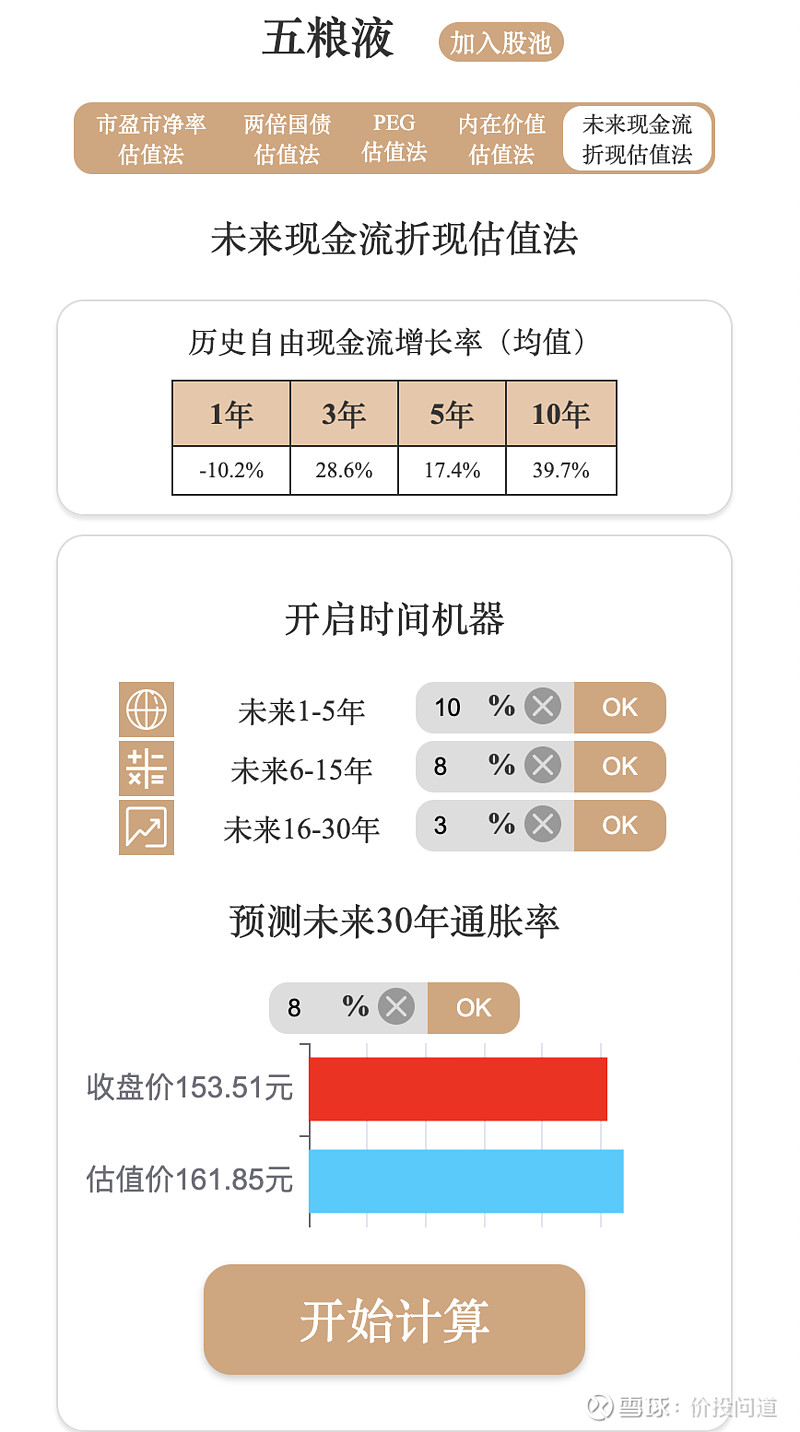

五粮液也算是永续经营的品牌,可以用未来自由现金流折现估值法算一下。假设未来还能存续30年的话,按照未来前面5年每年10%,中间10年每年8%,最后15年每年3%的增长,通胀率按8%计算。

估价为161.85元,现价153元,在合理范围。

总结一下,五粮液是中国浓香型白酒的龙头,也是中国高档白酒之一。拥有数万口明初古窖,1368年连续使用至今,已达656年。还有几十年不等的地穴式发酵窖池。拥有国内最大的单体酿酒生产车间。

目前五粮液营收、利润规模,还是稳坐白酒行业第二把交椅,近几年利润增速虽然有两位数增长,但在前五名白酒企业里却是垫底。

经营稳健,管理效率很高,在四费控制上做得很优秀,资产结构也很健康,低负债、高现金。但是在经销渠道上不够强势。估值在合理范围,分红也算慷慨。后续只要盈利有所增长,减少多元化投资,不要乱搞,还是值得长期投资的好企业。

感谢大家的积极留言,欢迎继续在评论区告诉我们想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。