近期新能源火爆,动力电池赛道是绕不开的,什么月度数据在战略面前都是小级别逻辑,动力电池技术路线不断演进,当然会诞生上游不同材料爆发式增长。比如曾经的6F、钴、隔膜等。今天主要聊一聊正极原材料之一:氢氧化锂。

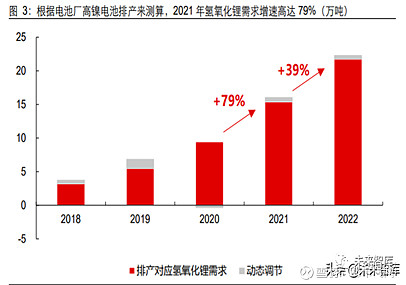

随着高镍电池路线的不断进展,这个技术路线大趋势是确定的,只不过目前大部分是海外厂商采用,国内跟进会很快。而高镍电池三元材料需要较低温度烧结,原来碳酸锂就不能满足,氢氧化锂低熔点,是绕不开的材料。。基于高镍电池排产,21年新增氢氧化锂达7万吨。如图:

供给端:氢氧化锂第一梯队的三家公司(赣锋、雅保、Livent)中,仅赣锋锂业 2021 年有新增产能投放(预计贡献增量产量约3万吨),雅化(1.5万吨)、汇容加速切入海外供应链。

天宜锂业(天华超净)一期年产 2 万吨电池级氢氧化锂项目于 2019 年 9 月开工建设,2020 年 8 月建成并进行试生产,天宜锂业于 2020 年 12 月 17 日取得《安全生产许可证》

和《全国工业产品生产许可证》。一期项目试运行情况良好,目前平均每天生产电池 级氢氧化锂可达 70 吨,已经销售产品 3,000 多吨。公司计划在 2024 年年底前建设形成年产 10 万吨电池级氢氧化锂项目生产线

总之:氢氧化锂 2021 年将面临产能层面的紧张,而碳酸锂目前产能利用率较低,价格上涨会刺激产能利用率上升,对涨价趋势形成压制,氢氧化锂的涨幅会滞后碳酸锂,但幅度会大大高于碳酸锂。(资料来源:独角兽智库预测)

重点看 $中矿资源(SZ002738)$ (存在预期差)

公司层面看:

主营包含三大块,固体矿产勘查技术服务(40%)、轻稀土铷铯盐(43%)、锂盐(17%) 2018-2020Q3年营收8.67、11.65、8.23亿元

1、铷铯资源

2019年7月,收购美国 Cabot 流体事业部,全球铯盐龙头,拥有位于加拿大的Tanco矿山和位于英国的加工厂,进一步掌握了铯盐从原料到最终商品的主动权及定价权,从而成为全球铯盐龙头。

公司掌握了80%以上资源量,议价能力强,环保政策的实施也会促进甲酸铯等产品应用空间的提升。竞争对手雅宝退出市场,市场上的供应商只剩本公司一家。公司预测2020、2021和2022年的增速分别为30%、50%和100%。2020年铯铷业务对净利的贡献1.7亿左右,之后甚至可以达到5亿元。(上半年主要受油井业务下滑影响)

2、锂盐业务:

锂盐业务是公司2018年18亿元并购东鹏新材:主营氟化锂,国内市占率约为 30%;(其中14亿元发行股份方式,定增价23.86元/股,2021年9月解禁)

东鹏新材2018年、2019年和2020年实现的累积净利润分别不低于1.6亿元、3.4亿元和5.4亿元。上半年累计接近5亿元,业绩完成概率非常高。

目前,东鹏新材共有 3000 吨电池级氟化锂,以及 6000 吨电池级高纯碳酸锂产能,拟5亿元投资新建年产1.5 万吨电池级氢氧化锂、 1 万吨电池级碳酸锂生产线项目,第一期 1.5 万吨电池级氢氧化锂生产线项目预计将在2020 年投产。预计明年年中投产,再用半年时间进行认证特斯拉。其次客户是日韩的公司、俄罗斯的U1。

3、财务上看:

公司上半年利润贡献全部为铯盐、铷盐贡献。2019年实际利润2亿元,收购美国Cabot财务多支出7000万左右,今年可转债发行后,财务压力明显变小。

1104股权激励业绩考核目标为,以2017-2019三年利润均值(1亿元)为基数,2020-2022年的业绩增速分别不低于50%、100%、200%;

估值分析:21年假设铯盐、铷盐贡献2亿元净利润、锂盐扭亏为盈。

总结:铯盐、铷盐部分公司打通全产业链,未来话语权提升,盈利能力提升,伴随氢氧化锂明年中投产,碳酸锂涨价扭亏为盈。公司拐点确定性极高。

预期市值:铯盐、铷盐部分30*2+锂盐部分50+勘测部分20=130亿元,目标价46.5元。

催化剂:LG高镍电池、特斯拉认证通过、铯盐、铷盐如期涨价。

此外这两家公司也值得关注。

天华超净:受益于宁德时代的参股,天华超净旗下天宜锂业拥有股东赋予的产品订单保障。目前,天宜锂业正在四川宜宾建设年产4万吨锂盐项目,其中一期项目规划年产2万吨锂电材料。

川能动力:锂业务核心为旗下拟置入资产鼎盛锂业(51%)及能投锂业(62.75%),(1)川能鼎盛拟投资建设年产五万吨锂盐项目;(2)能投锂业所在的李家沟矿区现已勘探查明矿石储量为4036万吨,平均品位1.30%,为国内最优质锂辉石资源,公司资源优势显著。

注:文中个股不做推荐,据此操作风险自担。