随着市场的下跌,最近很多股票收益和风险比逐渐向投资者友好的倾斜。在这种市场下,保守投资者可以慢慢买入以前高高在上的各种明星股。说句实话,有点兴奋。今天就和大家一起聊聊水泥板块的龙头:海螺水泥。

水泥熟料产品的特性:

*保质期短一般为3个月,潮湿环境保存半个月。

*同质化产品,较难获得品牌溢价。

*生产过程中碳排放量仅次于电力行业、资源消耗与生态破坏问题较为严重。

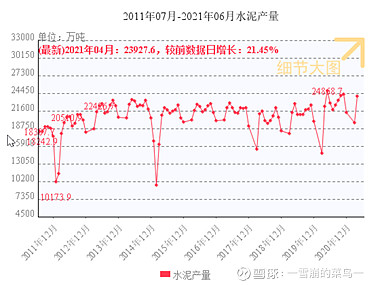

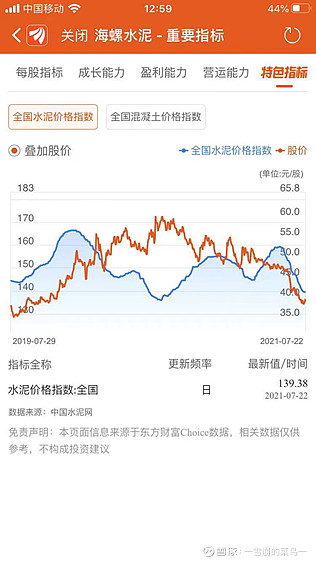

*水泥熟料具有周期性特点:小周期每年7-9月由于高温导致下游工程量较小,价格呈现低点。大周期与下游基建与房地产景气度有较高的相关性。

水泥熟料行业情况

1.水泥熟料行业生命周期处于成熟稳定期。

水泥的总量多年在平台运行,其增速已经明显放缓。

2.行业供需关系

2.1.供应端产能过剩

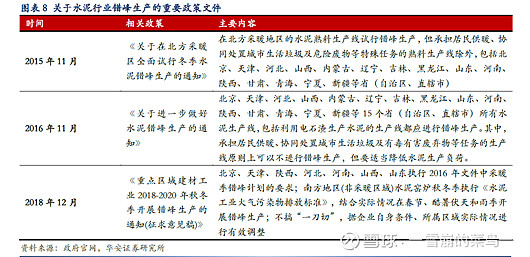

2.1.1国家进行错峰生产来限制水泥的供应。

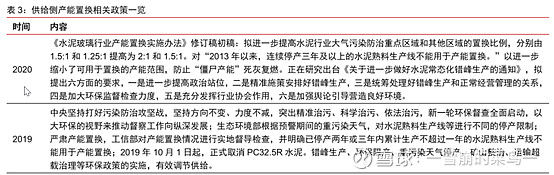

2.1.2国家通过产能置换,退出补贴等方式淘汰落后产能。

供应端低端产能的退出带来了水泥价格的提升、行业内企业产能利用率的提升。

3.需求端

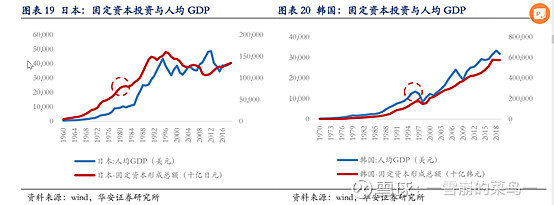

3.1.固定资产空间

中国人均在2019-2020年达到人均10000美元。中国固定资产空间还有较大空间。

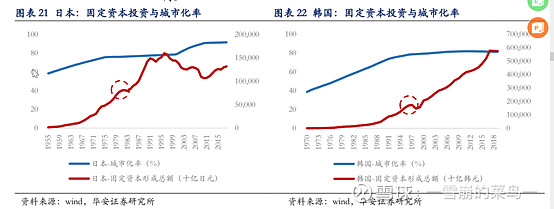

固定资产与城镇化率。

中国2020年城镇化率大约61%。

3.2.需求端增速

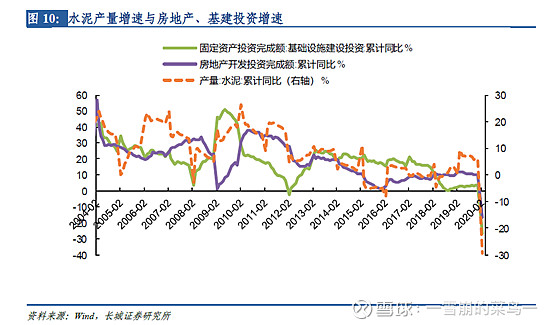

3.2.1.固定资产投资增速

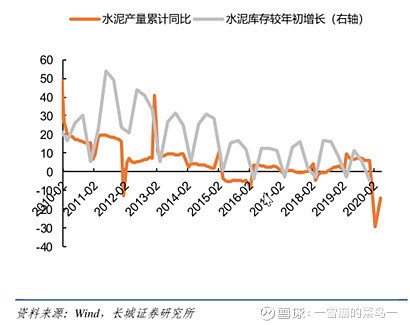

补充数据2020年基建增速2.1%左右。从图中可以看出,水泥产量与基础建设和房地产投资相关性较高。

3.2.2.房地产增速情况

21年初由于去年疫情影响,较为特殊情况造成同比增幅巨大。

4.行业集中度

4.1.全国水泥熟料集中度情况

取疫情前数据2019年中国水泥企业CR3占比34.69%。日本在成熟期、衰退期CR3的市占率达到80%、85%。

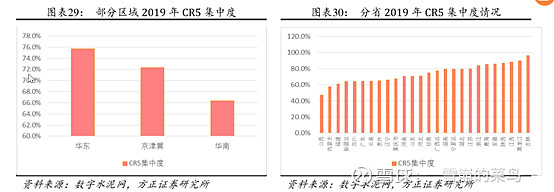

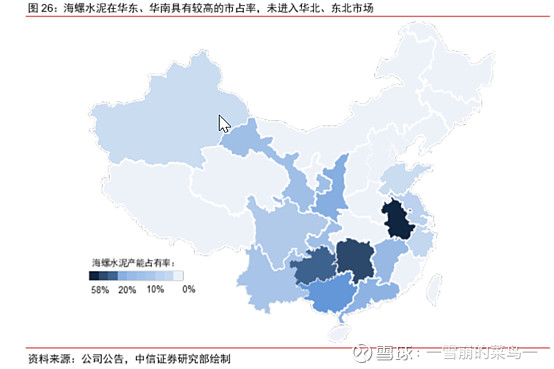

4.2区域集中度

市场需求旺盛的地区集中度很高。

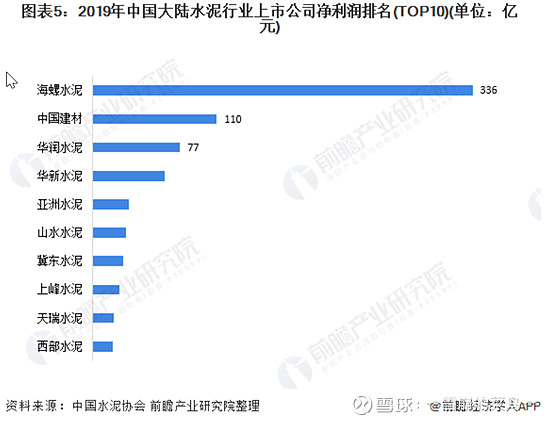

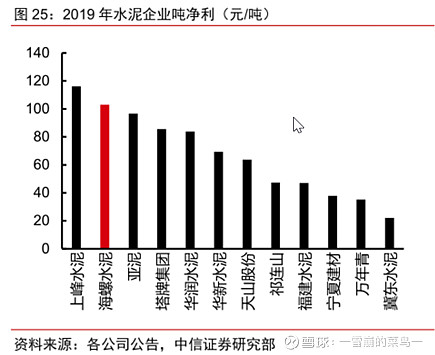

4.3.行业净利润排名

5.替代品威胁小

水泥作为一种原料,可与水及聚合物搅拌并制成混凝土。

瑞士SIKA公司研发Post

Fix泡沫具有混凝土的特性。

中国水泥熟料行业小结:总量基本到达瓶颈。供应端由于政策原因缓慢退出产能,需求端固定资产投资还有空间,但是增速很难爆发式增长,行业成熟期到衰退期可能还有5-10年时间。龙头全国渗透率还有提升空间,但是区域地区空间不是很大,行业两强寡头已经形成,净利润海螺水泥更有优势。

海螺水泥公司战略

1.水泥及熟料主业的扩张(通过并购或新建产能)

15、16年行业景气度差的时候进行了较大的并购。18、19年行业景气度高并购力度小。

2021年行业景气度又周期性的进入了低点,是否会有并购?

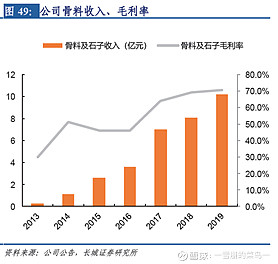

2.1.行业内品类骨料扩张

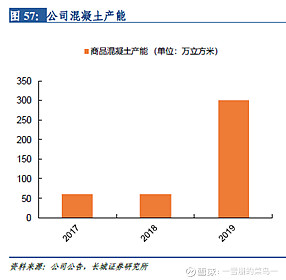

2.2.行业内品类混凝土扩张

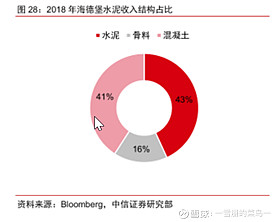

2.3.国外成熟企业收入结构占比

通过与国外龙头企业收入结构看,骨料和混凝土的空间还很巨大。

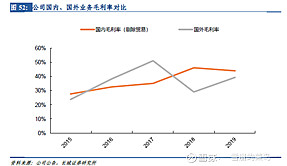

3.海螺水泥全球化战略

全球化的步伐也国内首屈一指的。且国内外的毛利率趋于相同。

3.1国外相关龙头并购情况

传统行业,国外巨头的发展有值得借鉴的地方。通过与国外巨头的战略相比较,海螺水泥的战略有先人走过。战略成功概率高。

公司竞争优势

1.地域化优势

产能靠近东部沿线,与终端距离较近。水路运输在运费上又占到便宜。

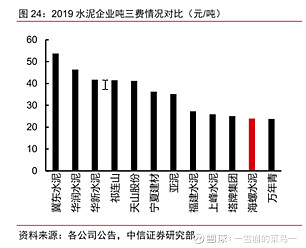

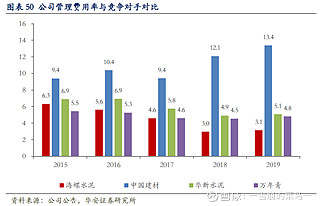

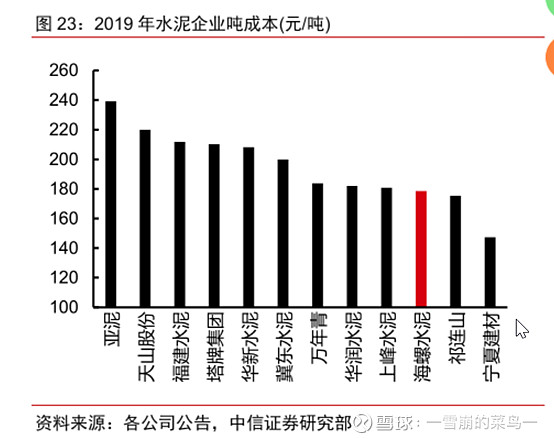

2.规模经济带来的成本优势

2.1.三费情况

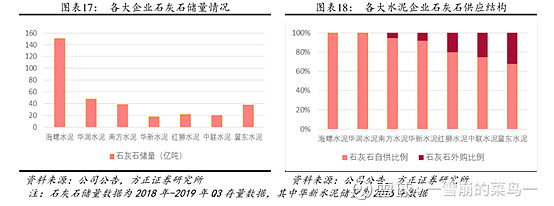

3.矿山资源优势

国家对矿山的限制也逐步增加,自有矿山资源对成本端利好。

海螺水泥核心竞争优势:成本优势明显。帕特·多尔西曾在《股市真规则》中说过,水泥有运输半径、产品同质化。这类企业最重要的竞争优势就是成本优势。

管理层

1.专注主业,战略布局优秀

详见公司战略

2.执行力优秀

公司战略执行,从每年经营结果来看,均能有效执行。

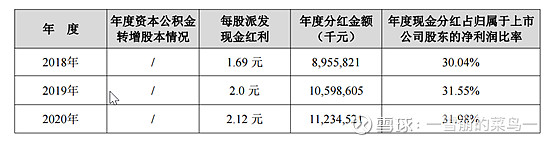

3.股东回报

作为成熟行业,需要吐槽一下。现金分红占利润的比率有点低。

海螺水泥的股价时点及估值

1.需求端

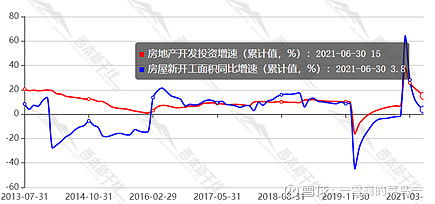

1.1.基建保持平稳。

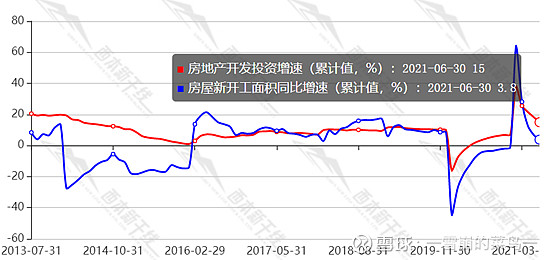

1.2.房地产企业三条红线,给商品房指导价等政策。房地产企业重点是降杠杆,高周转清库存。新开工面积同比已经开始下滑了。需求端堪忧。

1.3.需求端疲软带来的水泥价格的疲软

需求端的疲软导致水泥淡季价格低于去年同期水平。

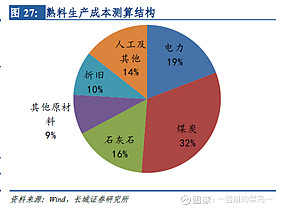

2.成本端

其中电力、石灰石是自有矿山提供、折旧和人工这些都比较稳定。煤炭在最近浮动较为剧烈。

2.2动力煤的价格较去年同期涨幅50%了,煤炭在水泥成本中占比一般在30%左右。对于企业的毛利的影响大概在8-10个点左右。

2.3.碳交易的问题有利有空,从成本端来说肯定是增加了企业的成本。从行业段来看现在很多企业的产量都是大大超过他的产能,碳交易执行以后会对产能的限制起到一定的作用。边走边看了。

需求端萎靡,部分地区还引起了价格战,导致水泥公司成本传导的困难。CCTV最近有一个水泥专访,其中被采访的水泥渠道经销商库存基本上在一成左右,渠道库存已经在底部了。虽然被采访的是个例,不过行业的情况可以猜测评估的。

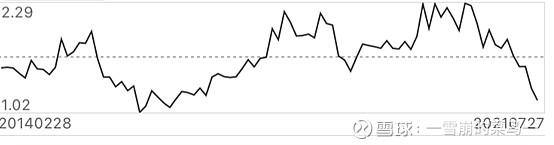

2.3 估值

15年是整个行业去产能前,行业亏损到达34%(数据来源海螺水泥15年年报)。当时海螺水泥市净率在1PB左右。15年底16年初市场由于牛市后暴跌+年初熔断。当时海螺水泥的估值市场底+行业底的水平。1PB的估值有一定参考价值。当然这次市场有时脾气起来了,来个地狱18层,谁也说不准。

小结:水泥行业在2021年Q1时候已经有公司亏损,三季度成本持续高涨,可能会导致行业盈利水平到达很低的水平、盈利差的企业已经亏损。但是行业集中度很高且产能置换以后供应端低效落后产能持续退出,龙头对于价格的控制里会很强。全行业巨亏的可能较小。现在这个时间点是比较坏的时间点,快要接近最坏的时间点。周期股不就是寻找最坏的时间点进,低PE高PB最景气的时候出嘛。

投资海螺水泥的预期

1.最好的结果:基建复苏,下游房地产增速缓慢恢复。基建对冲国内经济下行,房地产由于全球疫情大量放水,国家要压制热钱爆炒。水泥行业量价齐升,业绩与估值双击。这结果涉及政策层面、全球经济以及疫情控制等超出自身能力无法准确预期。公司增加分红率。(周期基本面压制的越狠、后面增速弹性越大。这结果可能性有,等待时间不短)

2.一般的结果:需求端保持低增速增长。供应端持续向好水泥价格稳中有升。海螺水泥基本业绩保持缓慢增长,成本端煤价恢复正常状态。公司保持现有分红率。(现有的股价已经基本反映了比较坏的预期,杀估值和杀业绩将泡沫挤压充分,有一定安全边际。海螺水泥作为沪市新股市值,分红率已经达到自己预期。这种结果可能性很大,也是符合期望的一种状况。是此次投资的下限。)

3.差的结果:需求端房地产发生重大利空或城镇化率长期不提升。供应端全靠政策加码,超出预期的利空政策等。(可能性很低。由于左侧仓位一般不重,如发生黑天鹅完成能够坦然面对。)

最后说下,风险自担。我的体系既有左侧根据赔率逐步建仓,也有右侧确定性体现后的概率建仓。做投资决定前,先问下自己是怎么思考的。

现在发现散户的好处就是只需要为自己负责。市场大跌中,自己的情绪还是比较轻松的,不需要给客户解释,应对赎回等极端情况。仓位推进的节奏把控好,别出现最诱人的价格出现前子弹已经用完的情况即可。