文/徐蔚

8月12日,上海谊众药业股份有限公司(下称谊众药业)披露招股书,向科创板发起冲击。

谊众药业此次拟采用科创板第五套上市标准申请IPO,记者发现,谊众药业核心产品仍在药品审评中心审评中,公司已连续多年亏损。

此外,谊众药业还面临着单一产品依赖风险、核心产品市场竞争激烈、累计未弥补亏损、未上市就存退市风险等多个问题,众多因素叠加,导致谊众药业上市之路充满不确定性。

无核心产品上市,商业化前景堪忧

招股书显示,谊众药业成立于2009年,致力于抗肿瘤药物改良型新药的研发及产业化,核心产品是紫杉醇胶束。公司此次上市,计划发行不低于25%的股份,拟募资10.33亿元,用于年产500万支注射用紫杉醇聚合物胶束及配套设施建设、注射用紫杉醇聚合物胶束扩大适应症临床研究、营销网络建设、补充流动资金等项目。

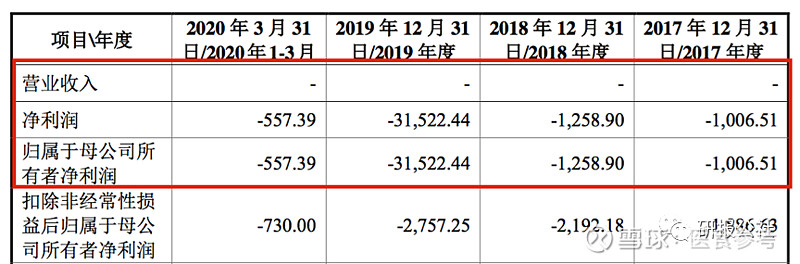

谊众药业的紫杉醇胶束是国家2.2类新药,拟申请注册用于非小细胞肺癌的一线化疗。不过,招股书显示,谊众药业的核心产品紫杉醇胶束仍在药品审评中心审评中,尚未开展商业化生产销售。此外,谊众药业财务状况非常糟糕,报告期内公司营收为零,持续亏损。

从财务数据来看,2017年度至2020年1-3月,谊众药业营收均为零,归属于母公司普通股股东的净利润分别为-0.10、-0.13、-3.15、-0.056亿元。可见,报告期内,谊众药业三年累计亏损高达3.4亿元。

谊众药业部分财务数据 单位:万元

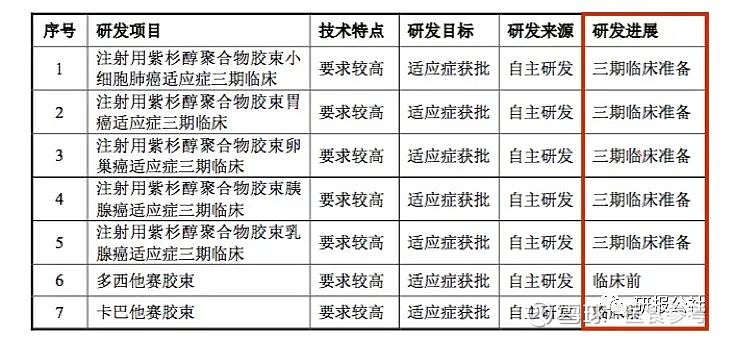

令人担忧的是,谊众药业还存单一产品依赖风险。招股书显示,除了非小细胞肺癌适应症以外,谊众药业将开展针对胃癌、乳腺癌、胰腺癌等其他适应症扩展的III期临床研究。不过招股书亦披露,公司还未开展上述适应症的III期临床研究,这意味着,谊众药业未来发展十分依赖于核心产品上市获批进度及商业化进展,公司上市后很可能面临着产品单一甚至断档的风险,与此同时,谊众药业的盈利能力也将受到单一产品、单一适应症的限制。

图为谊众药业在研项目进展

此外,谊众药业研发药物获得批准后,能否有效地实现商业化,还有待市场检验。核心产品上市后,谊众药业需要建立遍布全国范围内的营销网络和营销人员队伍,开展市场和学术推广活动,制定市场营销措施,而这些对于从无渠道建设和销售经验的谊众药业来说都是不小的挑战,不确定性较大。

与此同时,招股书显示,谊众药业在销售投入上为零。对此,谊众药业称:“如果公司营销网络建设和营销措施不完备,未能让产品获得市场各方的认可,将会直接影响研发产品的商业化进程,从而影响公司产品的销售,对公司的业务、财务状况、经营业绩及前景产生不利影响。”

还未上市就存退市风险

除了上述问题外,谊众药业还存在未弥补亏损。根据招股书,报告期内,谊众药业扣除非经常性损益后归属于母公司普通股股东的净利润分别为-1886.63万元、-2192.18万元、-2757.25万元和-730.00万元;截至2020年3月31日,发行人累计未分配利润为-629.10万元。

究其原因,谊众药业表示,“公司报告期尚未盈利且存在累计未弥补亏损,主要原因是公司注册成立以来一直从事紫杉醇胶束的研发活动,研发支出较大,且2019年因股权激励计提的股份支付金额较大。”

由于目前公司核心产品仍在上市申请审评中,存在持续无法盈利的可能性,谊众药业未盈利状态可能持续存在或累计未弥补亏损继续扩大。

值得注意的是,《上海证券交易所科创板股票上市规则》(以下简称《上市规则》)规定,“当公司自上市之日起第4个完整会计年度触发相关财务指标,即经审计扣除非经常性损益前后的利润(含被追溯重述)未负且营业收入(含被追溯重述)低于1亿元,或经审计的净资产(含被追溯重述)为负,则将触发退市条件。”

《上市规则》亦规定,“若上市后公司的主要产品研发失败或未能取得药品上市批准,且公司无其他业务员或者产品符合《上市规则》第2.1.2条第五项规定要求,则亦可能导致公司触发退市条件。”

由此看来,若谊众药业核心产品未能取得上市批准或销售情况未达预期,在未来一段时间持续处于亏损状态,则很有可能在上市后亦面临较大的退市风险。对于未上市就面临退市风险的状况,谊众药业的处境着实堪忧。

核心产品竞争激烈,未来三年难扭亏

虽然紫杉醇制剂市场需求巨大,赛道优良,但已成红海。

紫杉醇是一种天然植物类微管蛋白抑制剂,可以抑制肿瘤细胞分裂,被广泛应用于乳腺癌、非小细胞肺癌、胰腺癌、卵巢癌等多种肿瘤的治疗。

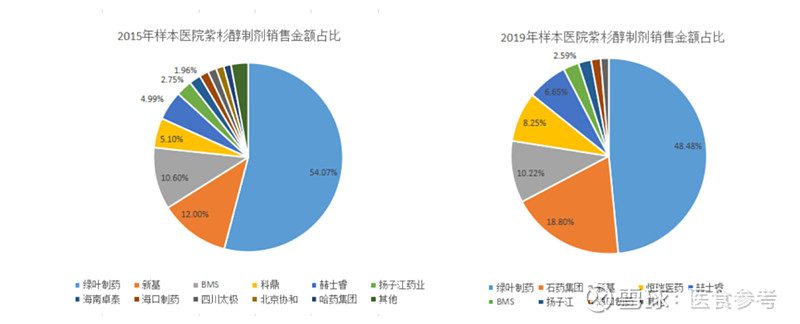

公开资料显示,国内紫杉醇制剂市场巨大,实际销售额高达数十亿。根据PDB数据,680家样本医院紫杉醇销售金额从2015年的17.83亿元增长到2019年的30.53亿元,因样本医院仅能覆盖14.20%的住院药品收入,推算2019年国内医院终端紫杉醇制剂的实际销售金额达到210亿元人民币,年均复合增速达到11.36%。

国内市场现包括三种紫杉醇类药物——紫杉醇注射液、紫杉醇白蛋白、紫杉醇脂质体。从市场竞争格局看,绿叶制药的紫杉醇脂质体因品种独家,市场份额多年稳居第一且保持较为领先地位,而白蛋白结合型紫杉醇仿制药在2018年获批上市以来,2019年已经迅速放量增长。

具体来看,2019年,绿叶制药的紫杉醇脂质体占据48.48%的市场份额,石药集团、新基和恒瑞医药的白蛋白紫杉醇合计占据37.27%的市场份额,相比2015年新基白蛋白紫杉醇占据的12%的市场份额,白蛋白紫杉醇市场份额正在快速上升。

而以BMS(百时美施贵宝)为代表的普通紫杉醇注射液市场份额进一步下降,从2015年近34%的市场份额下降到2019年的14.25%。当前,白蛋白紫杉醇已经有3家国内企业先后获批(石药集团、恒瑞医药、齐鲁制药),已进入仿制药时代。在今年1月确定的第二轮全国集采名单中,注射用紫杉醇(白蛋白结合型)作为该轮集采唯一的注射剂参与招标,除原研企业新基中标外,石药、恒瑞也以747、780元的报价中标。

面对竞争如此激烈的紫杉醇制剂市场,先发优势全无,营销经验不足的谊众药业如何突破重重阻碍,扭亏为盈?亦引发投资者担忧。

8月底,记者就上述问题向谊众药业致函求证,但截止发稿时,尚未获回应。