前一篇写伊利的奶粉板块增速可能会有较大幅度下滑,导致伊利整体增速可能预期偏低的观点争议还蛮多的。

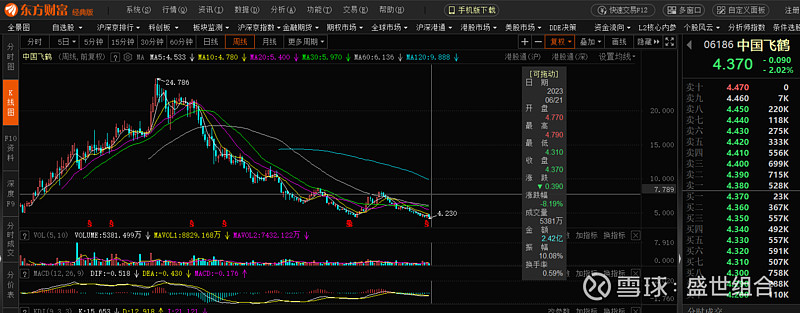

我好奇的又去看了一下中国飞鹤,发现昔日的行业龙头,股价都跌到粪坑里去了。甚至于在昨天跌到了历史性最低点,相比于最高价跌去了83%!!!

想着,这个性价比是不比伊利高吗?从K线图来看,有机会啊。

于是对中国飞鹤的整体估值进行了一个分析,感觉数据是挺可以的。

动态PE属于历史性最低点,而且股息率有4%,做左侧投资,在关注低估资产的时候,一定要关注股息率,高股息率能够让你在左侧投资的时候,即使股价长期不涨,你都能够坚持的买下去。这个是价值投资中非常重要的一个点。

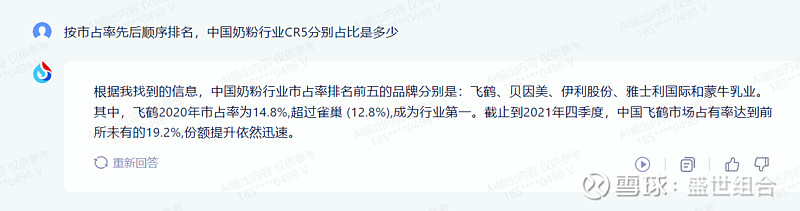

然后用科大讯飞的AI模型查了一下数据,经过网上的佐证,虽然数据有点旧,但是感觉还是正确的。中国飞鹤在国产奶粉中算顶顶的龙头。

虽然,现阶段市场才做出明显的降价,我本以为奶粉行业才出现端倪,查看中国飞鹤的业绩才发现,2021年依然从业绩上出现了拐点,现在已经是杀得刺刀见红了。

一方面,说明了伊利强大的品牌效应,直接在行业整体拐点阶段,毒打奶粉龙头-飞鹤股份,另一方面,也说明,在这种情况下,伊利奶粉板块进一步高速增长存在非常大的不确定性,覆巢之下,没有完卵。

基于飞鹤的这个跌幅,我对飞鹤确实有了兴趣。

这里顺便提一下,当年彼得林奇抄底苹果公司的故事。当苹果公司风雨飘摇的时候,彼得林奇的女儿,问彼得林奇:“爸爸,我可以要一台最新的苹果电脑吗?”

女儿不经意的一句话,让彼得林奇恍然大悟—苹果公司并没有想想的那么糟糕,它在过去的时间给人们留下了良好的口碑,依然能够帮助他们在市场争夺中博得大众的青睐。

同样的道理,在奶粉市场,中国飞鹤在三聚氰胺事件之后,几乎重塑了整个国产奶粉的市场!!!

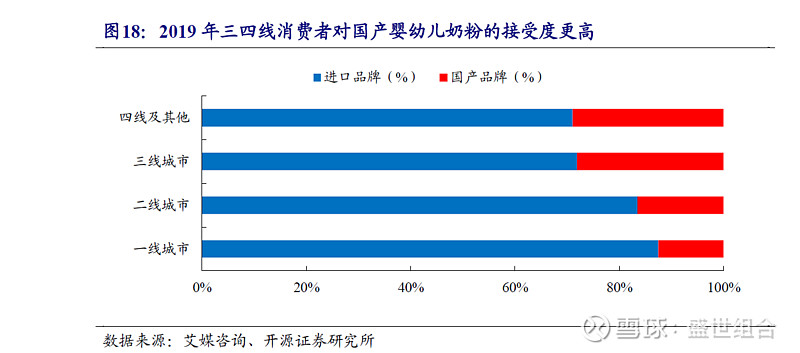

为什么这么说,讲几个数据。从进口和国产奶粉的选择中,在一线城市,国产奶粉的接受程度不到20%,而飞鹤的市占率是整体的13%左右。

那么,大言不惭的说,在一线城市,国产奶粉中,国民基本上只接受飞鹤奶粉,在全国范围内,飞鹤的奶粉都是绝对的国产龙头。这就是为什么前几年估值非常高的重要原因之一。

同时,插一句闲话,新闻联播里面提到一个数据,美国在华的企业7万多家,盈利比例近90%。外国人真的赚了中国人民挺多钱的,尤其是在奶粉行业,国产替代势在必行。

那么,伊利能够一鼓作气,直接将飞鹤从龙头第一给干下来吗?不见得,中国飞鹤已经是国产高端奶粉的代名词了,一想到国产奶粉,就能想到飞鹤,这就是市场营销中占领用户心智的效应体现。

这么来看,中国飞鹤确实是给了少有的投资机会。

进一步给了我研究飞鹤的兴趣,这几天会把飞鹤的分析写完,今天先开个头。

下一篇会讲,研究困境反转型企业的主要关注点,和一些其他分析,这几天在收集中国飞鹤的报告,后续会继续更新。研究公司还是挺花时间的,欢迎有思考的朋友提供研究思路。$中国飞鹤(06186)$ #中国飞鹤# $伊利股份(SH600887)$ $美赞臣(MJN)$