转发一篇文章,个人觉得写得很有价值-值得推荐。我觉得文中提到的投资方法论的确挺适合A股的,也和我的投资理念比较契合。而且,我的投资精神导师就是彼得-林奇而不是巴菲特。

以下为全文。

《林森,远离抱团、远离热门赛道的5年业绩Top2%》——

转自微信公众号-好买臻财VIP

林森是一位奇特的基金经理。

他推崇长期主义,但短期涨多了该卖就卖。

他秉承价值投资,却不认为效仿巴菲特就一定能成功。

他淡化行业景气度与行业轮动,但每年却又在不同的行业赚了钱。

奔私前,林森在易方达管理的易方达瑞程,2017年1月到2022年5月年化回报21.78%,是同类基金中的业绩Top2%。(注:数据来源:Wind,易方达瑞程A在2017/1/26至2022/5/7林森管理期间同类排名28/1330)

而林森避开了许多大家耳熟能详的基金重仓股,茅台、宁德时代等等,凭借很多不知名的个股,成为了知名的基金经理。

股票投资,方法林林总总,不能说什么方法就一定是最好的。两年前,价值投资是褒义词,如今,却倍受质疑。四年前,光伏是被人嫌弃的赛道,如今,却炙手可热……

复杂的市场里, 林森找到了自己的投资体系,2012年到2015年在PIMCO(太平洋资产管理公司)看美股时,2015年回国加入易方达开始看A股时,十年时间,林森不断打磨并坚守这套体系。

林森的体系不是源于巴菲特或芒格这些家喻户晓的投资大师,而是来自于富达基金的传奇投资者,Joel Tillinghast(乔尔·蒂林哈斯特),人称“T神”。

Joel Tillinghast—美国共同基金界的业绩传奇

986年,夏日的闷热午后,彼得·林奇刚要走出办公室,电话响了起来。

是他的助理葆拉,“有个小子最近一直在往这打电话,他特别崇拜你,对你的投资赞不绝口,一定要和你聊一聊。”葆拉说道。

“他是什么人?”

“听口音来自中西部,我觉得很可能是个农民。”

“好吧,我只有5分钟时间。”

出于对方的热情,彼得·林奇决定用5分钟时间打发这位忠实的粉丝。然而,电话接通后,彼得·林奇吃了一惊。

对方是一位思维非常敏捷的年轻人,一上来就讲了许多有趣的投资想法,关于波多黎各水泥行业,关于美国的储蓄贷款等等。

彼得·林奇饶有兴味地和他讨论起投资,两人就汽车、橡胶等行业的许多公司交换了意见。原本计划5分钟的电话,两人聊了一个多小时。

放下电话后,彼得·林奇给富达基金投资部门的负责人打了电话,表示一定要雇佣这位年轻人。

他正是年轻时的T神。

彼得·林奇这样与T神结识,将他招致麾下,并见证他一路成长为富达基金的明星基金经理。

这个故事很励志,也很具传奇色彩,然而与T神在富达30余年的投资生涯相比,仍然是小巫见大巫了。

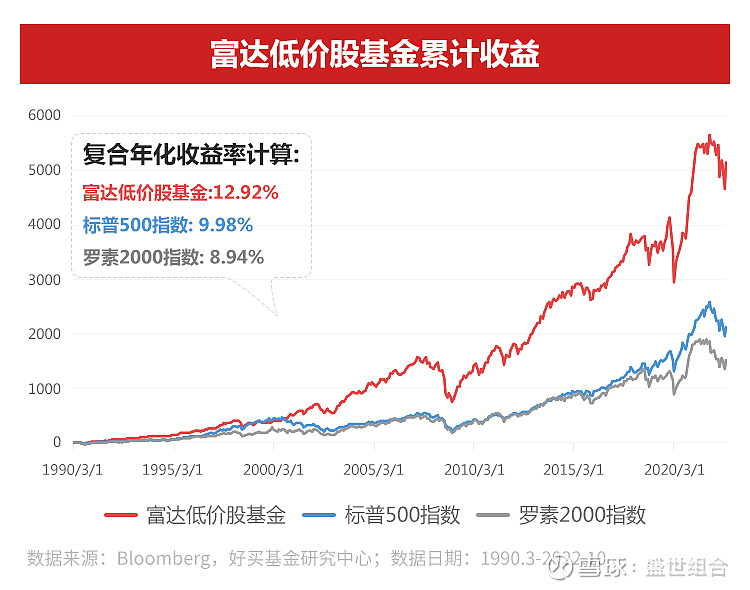

T神1986年加入富达投资(Fidelity Investments),1989年开始管理富达低价股基金(Fidelity Low-priced stock fund),直至今日。

1989年到2022年,在T神30余年的管理下,富达低价股基金净值翻了50倍,同期标普500指数上涨20倍,基金对标的罗素2000指数上涨15倍。

30多年里,T神的年化回报是13%,同期标普500是10%,看似跑赢的不多,但这种优势如果复利累积30年,最终的差距,由上图可见,是非常惊人的。

尤其是在高度有效的美股市场,在共同基金界,在如此长的时间周期里,能创造如此规模的超额收益,可谓是奇迹了。

“如果字典里查‘Alpha’(超额收益)这个单词,我觉得应该有乔尔的照片。”这是后来彼得林奇对T神的评价。

在华尔街逐渐被量化机构占领的当下,即便在国内,主观投资相对于量化投资的优势,也正被越来越多的人质疑。

然而,T神的存在,足以证明,优秀的基金经理,凭借智慧和勤奋创造的超额,不弱于科学家们的统计学模型和机器学习算法。

那么T神究竟是如何做到的?

翻遍所有石头—————收集估值合理的成长股

彼得·林奇把投资比作翻石头:

“寻找值得投资的好股票,就像在石头下面找小虫子,翻开10块石头,可能只找到一只,翻开20块石头,可能找到两只。”

所谓的翻石头,就是一家公司一家公司地去研究,分析其质地或潜力,看有没有投资者渴望发现的亮点。

而彼得·林奇对T神的评价是:

“他几乎翻遍了所有的石头。”

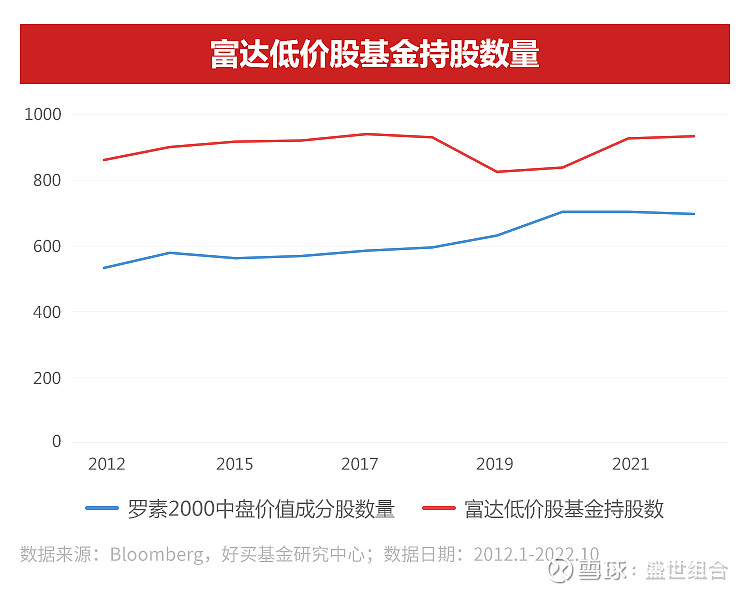

2022年10月披露的最新数据显示,富达低价股基金持有的股票数量高达911只,遍布消费、金融、医疗、信息技术、化工等十余个行业。

近十年T神的持股也一直在900只左右,前十大重仓股合计仓位常年在20%到30%之间。

900只持股,这已俨然是一个量化基金的持股数量。而T神的换手率则低的惊人,富达低价股基金过去一年的换手率是14%,长期的年换手大概在20%左右。这意味着T神每只个股的平均持股年限是5年。900只个股中,无论拿出哪一只,T神都有长期跟踪,都能如数家珍地讲出他在这个石头后面发现了什么。

如此大数量、大范围、马拉松式的个股分析,让T神发现了许多在角落里的,被华尔街精英们忽视的优秀企业。

你可能听说过可口可乐,但你听说过怪兽饮料吗?

2001年到2021年的20年时间里,可口可乐公司股价涨了27倍,而怪兽饮料公司股价涨了1189倍,它是T神长期持有的牛股之一,T神在这只股票上斩获了近千倍的回报。

电影《僵尸肖恩》中的一幕非常有趣,僵尸病毒一夜传遍了大街小巷,第二天肖恩醒来时,镇上已全是僵尸,但肖恩浑然不知,照常去楼下便利店购物。便利店的饮料柜上有僵尸留下的一个恐怖的血爪印,但肖恩不以为意,因为它和怪兽饮料的商标一样。

怪兽饮料是一款功能型饮品,在你疲劳时,喝了它,你会非常兴奋,充满干劲,而饮料效果过去后,你则会加倍疲劳。

普通人一般不会喝这种功能饮料,但对于卡车司机、夜班工人、996员工而言,这种饮料意义重大。

而怪兽饮料的特别之处,在于其辨识度极高的口感。一般的功能型饮料就是牛磺酸兑香精的味道,而怪兽饮料尝起来像是天然的植物的原味,这也是该公司长期致力于营造的纯净、天然、健康的设定。

T神对这种有明确市场定位和鲜明产品特质的公司很感兴趣。怪兽饮料僵尸爪痕式的炫酷Logo、一批狂热的拥趸、以及管理层专注于细分领域产品研发的战略,都让T神觉得这块石头后面有些东西。

T神发现怪兽饮料公司时,还很少有投资者关注到这家小企业。T神在10倍市盈率时以4美元的价格买入,后来怪兽饮料公司的股票多次拆分,T神的持有成本逐渐降至不到一毛钱。截至2022年11月4日收盘,怪兽饮料公司的股价是98美元,市盈率是40倍。与T神买入时相比,怪兽饮料公司的估值扩张了4倍,公司业绩增长了200多倍,撑起了股价的千倍涨幅。

有人把T神的投资策略概括为GARP策略,即Growth at Reasonable Price,以合理的价格买入成长型企业。

国内许多基金经理也将自己的策略描述成GARP策略。但是GARP这个概括太为笼统,到底多高的价格算是合理的呢?既然是优秀的成长股,别人为什么要以合理的价格卖给你?

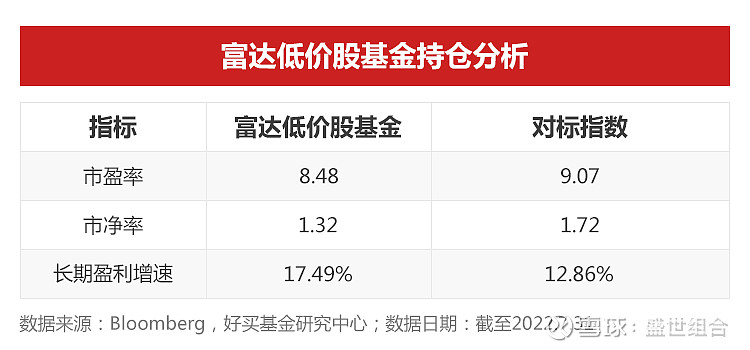

T神用30余年的投资生涯,向所有人展示了GARP策略如何才能成功。看T神最新的持仓特征,他不会为股票支付过高的估值,持仓的平均市盈率是8.5倍,持仓的长期盈利增速是17.5%。

T神是如何用便宜的估值买到优秀成长股呢?他大量地去翻石头,找到角落里的不被大家关注的成长型企业。这样的企业时刻存在,因为人们总是聚集在那些充斥着迷人故事的、大家耳熟能详的热门赛道或热门企业。

当然,未必每家企业都能展现出令人满意的成长轨迹。但是以合理估值买入,你即便错了也亏的不多。而一旦对了,企业的复利成长将爆发出巨大的威力。

T神收集了900多个便宜的、有潜力的成长股,最终挖掘到了一批像怪兽饮料公司这样的百倍、千倍牛股,在30年的时间里缔造了美国共同基金界的超额传奇。

T神的成功不在于GARP这种投资策略有多么神奇,而在于T神作为GARP策略投资者所展现的杰出特质。

这些特质也正是我们在评估基金经理时,所应该看重的。幸运的是,彼得·林奇帮我们总结了他这位接班人的成功之处:

“乔尔异常勤奋,没有谁能像他这样,投入如此大的精力在很多平淡的行业,了解公司的真实价值,建立自己的投资逻辑。乔尔富有耐心,同时又思路开放,灵活变通。他很有定力,不会被纷繁的外部世界干扰,而是能潜心自己的研究,坚守自己的投资之道,直至成功。他喜欢独立思考,也有勇气承认错误。他很有毅力,但绝不固执。乔尔能奇迹般的集这些宝贵的品质于一身,实属难得。”

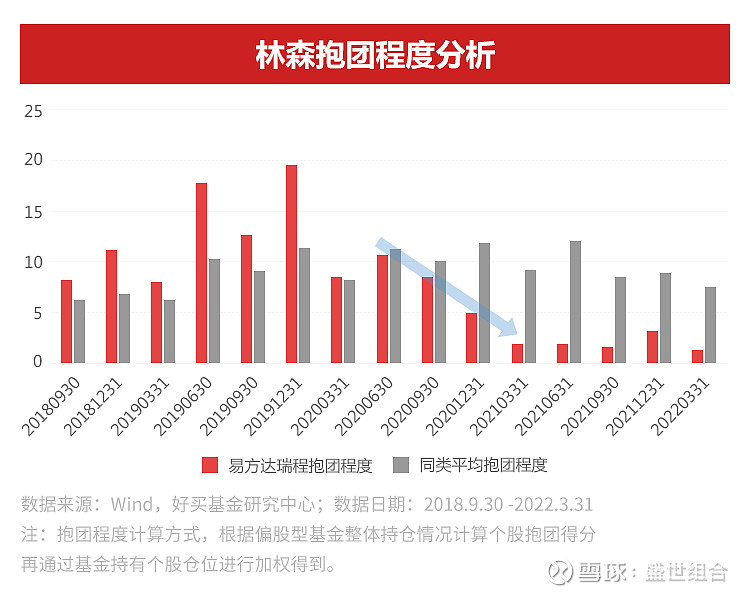

在国内,我们也在不少GARP策略基金经理身上看到了这些特质,林森是其中之一。

在A股市场翻石头——————更多的金子,更多的陷阱

林森也在不停地翻石头,不停地寻找主流视线之外的优质成长股。

你一定听说过宁德时代,但你未必听说过星宇股份。前者是造电池的,后者是造车灯的。汽车电动化时代,造电池的企业自然最性感,最受关注。但正因如此,电池企业的高估值会吸引大量的竞争者,创业公司、车企都来造电池,行业供给群雄逐鹿。

而造车灯听起来就没那么性感了。当电动化重塑汽车行业之时,作为车灯制造的龙头企业,星宇股份也正切实的迎来需求爆发,而造车灯这种活则没那么多人抢生意。

星宇股份正是林森翻到的石头,在林森重仓的两年时间里,股价翻了4倍。

你一定听说过海底捞,可能也听说过颐海国际,但你未必听说过晨光生物。海底捞是开火锅店的,颐海国际是给海底捞提供火锅底料的,而晨光生物则是给颐海国际提供辣椒的,更确切一些,是与辣椒相关的原材料。

农业股是机构关注度较低的冷门赛道,分析农业股大家想到的多是猪周期,或是农产品价格。而林森则在这条冷门赛道里,挖掘到了晨光生物,这家有工艺护城河,竞争者少,需求持续增长的企业。2019年以来,晨光生物股价涨逾2倍。

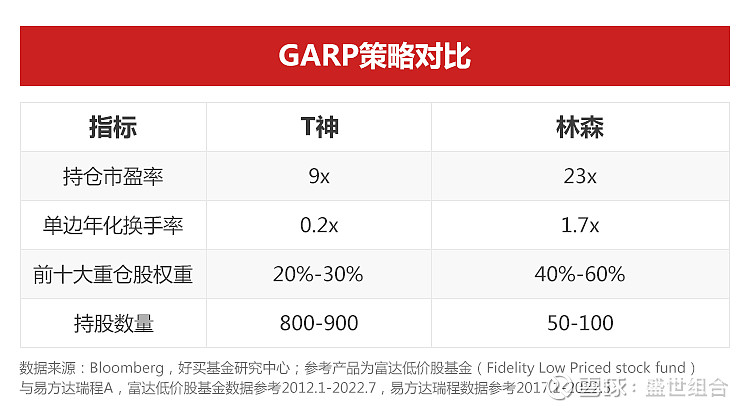

林森选股以及组合构建的思路和T神如出一辙。

为了找到估值合理的优秀的成长型企业,两人会在平淡的行业中,一个石头一个石头翻,去发掘公司价值,而后再用大量的有利可图的投资机会,构建组合。

然而看林森与T神的持仓和交易特征,则有很大差别。

一旦某条投资逻辑被证实,A股的反应往往非常极致。A股是国内最先完成消费升级的地方,也是国内最先实现碳中和的地方。与此相对,一旦某类个股不被认可,股价表现也会非常极端,正如当年的“金融三傻”,港股今年也有这一特征。

在这样一个快节奏、容易走极端的市场里,GARP投资需要提高换手率。股价一年就兑现了未来三年的业绩增长,或者用三年就完成了永续增长的估值定价,理性的投资者会选择轮换标的。

林森以T神的思路找股票、建组合,同时又基于中国股市的特征,形成了自己的投资体系,在公募时期实现了年化20%+的,排名Top2%的业绩。

以三年的视角选股—————-只在估值合理时与时间做朋友

林森以三年的时间维度看公司,寻找三年内业绩有增长点,同时竞争格局好,供给端不确定性低的企业,在合理的估值买入。

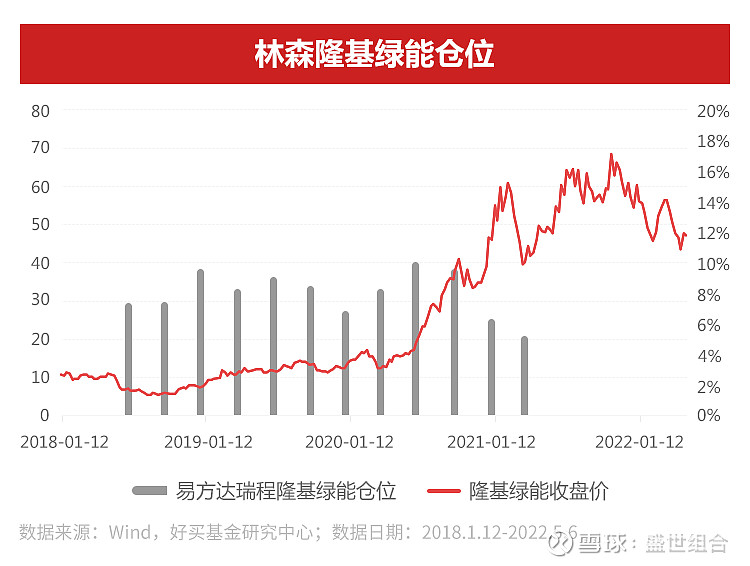

林森也买过大家耳熟能详的公司,只不过是买在这些公司被人冷落的时候,比如隆基绿能。

2018年,隆基绿能还叫隆基股份,光伏补贴退潮,对于这个靠补贴盈利的周期行业,投资者选择用脚投票。隆基股价腰斩。

但是,可以预见到的是,平价上网实现后,行业格局会重塑,而隆基无疑是极具竞争力的企业。但平价上网何时实现,隆基业绩何时改善存在不确定性,多数人不愿涉险。

然而如果以三年的视角,林森能看到平价上网后隆基的增长潜力,于是2018年在隆基10倍PE时开始重仓。

2018年中报时,隆基绿能开始出现在易方达瑞程的十大重仓股,2021年一季报后淡出十大重仓。林森重仓期间,隆基绿能股价涨了近十倍,其中利润翻了三倍多,估值也翻了三倍多。

这正是中国股市的特征,当一家企业的成长性被认可时,估值扩张的速度不亚于业绩增长的速度,企业未来的成长被快速定价。

林森也没有等待时间来消化估值,在隆基估值透支了未来多年的增长时,选择卖出。

这一点和T神也很像,怪兽饮料公司估值过高时T神也卖出过,估值合理后又买了回来。

这种卖出可能会被市场打脸,林森曾在立讯精密600亿市值时买入,2000亿市值时卖出,卖出后立讯精密市值又涨到了4000亿。但有时确实无法预知企业估值究竟会扩张到什么程度,是预支了未来5年的增长,还是预支10年甚至20年的。

但林森不专情于企业过于长期的美好未来,贵了就卖,便宜了再买回来,被打脸了没关系,持仓中还有上百只同样优秀且更便宜的成长股。

在上一轮大而美的核心资产行情中,林森2020年第三季度即开始降低核心资产的仓位,不迷恋企业美好的终局增长,估值太贵了就卖,转而配置更具性价比的成长企业。

以三年的维度看公司,在中国股市,这是个合理的时间长度。太长了看不清,太短了看不准。更重要的是,多数人不愿意等三年,或者等不起三年。

我们上一次调研林森是在今年9月末,林森表示以三年的时间维度,能看到港股的机会。三年里,疫情对中国经济扰动的消退,美联储加息对外资影响的减弱,这些都是能预见到的,港股有很大的估值修复空间。

在中国股市,什么便宜有时一目了然。许多人不愿意承受短期波动,或是资金期限短于三年,或是业绩考核期短于三年,于是将三年内颇具确定性的赚钱机会让渡给了林森这类投资者。

后来港股的走势也很有代表性,10月份又大跌了10%,11月疫情防控出现边际变化时,开始快速反弹。短期印证了不确定性,时间拉长又印证了确定性。

但林森也不会在港股上有过高仓位。他的组合会由大量类似的,三年以内确定性较高的、有利可图的机会构成。不仅在港股,更在A股。港股也不仅在互联网行业,也在一些高分红、低估值的传统行业。A股不仅在电力设备、电子、汽车这些林森过往收益较高的行业,也在化工、在计算机、在消费。重仓股可能是被一时冷落的知名企业,也可能是我们没听说过的,藏在角落的石头。

这是T神的打法,也是林森的打法。大范围的收集估值合理的成长股,建立组合,贵了就卖,便宜了再买,错了就卖,对了就收获业绩和估值的双击。而林森又以更适合中国股市的节奏,以更适合A股市场的估值体系,以更高的换手和集中度,追求着更高的超额。

距离1986年T神与彼得林奇第一次通电话的那个夏天,已过去了36年。36年里,T神用毕生的热忱、精力、灵感,绘制了美国共同基金界传奇的业绩曲线。打开T神900只个股的持仓,这就是他36年来收集的石头。

A股这片土地,有着更强劲的增长机会,也有着更多不合理的定价。

林森有着更充足的时间,也有着更充沛的精力。

对于林森而言,翻石头的游戏,刚刚开始。

#中公教育# $中公教育(SZ002607)$ $恒生互联网ETF(SH513330)$ $中概互联网ETF(SH513050)$