$金地集团(SH600383)$ $万科A(SZ000002)$ $新城控股(SH601155)$

16金地02,剩余94天到期,债券余额11亿;

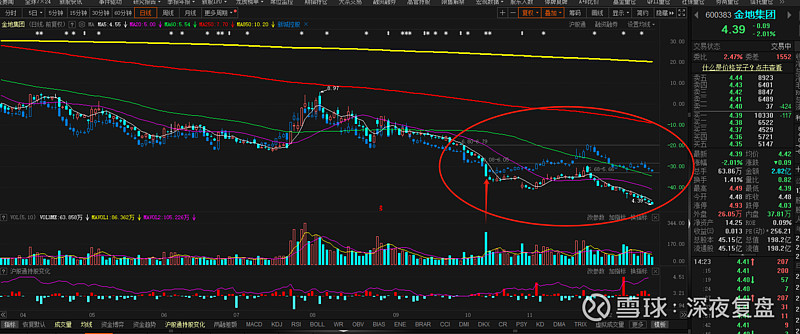

10.9日-10.20日,债券跌幅-63.07%;股价跌幅-20.38%;

结论:两者基本趋势一致。

10-23号债券价格最低24.5元,当下69.5元,上涨+156%;

金地集团股价10-23日至今跌幅-17.13%;

结论:债券反弹与股价下跌形成背离。

对比了下新城控股与金地集团内的股价走势,大部分时间保持一致。

近期分水岭从凌克辞职那天开始,股价走势明显跑输新城。

还有就是12-8日开始,新城股价在低位横盘,跌了3%,而金地跌了11%,不断创新低。万科跌了5%。

从10-17号凌克辞职分水岭算,金地跌了(市净率0.31)27%;万科跌了(市净率0.49)15%,新城跌了(市净率0.43)3%。

今年以来金地跌幅55%,新城跌幅43%,万科41%;

也就是说:这三家房企股价拉开距离主因是凌克辞职后金地的跌幅明显过大,以及近期的跌幅过大。

对比了三家时间规模相近的美元债,新城跟金地的差不多(收益率+跌幅),万科独高一档,再参考近期债券反弹走势,排除债务危机影响股价。

在债券基本面角度,

万科国资大股东力挺,债券价格稳定;新城24年到期债务只有60多亿,且有商场物业抵押,能小规模发行中债担保抵押债券。

相比而言,金地24年债务到期高达200亿,且暂时没有可行融资渠道。

基金持股:

金地基金持股占流通股本3.5%;22年占比21.54%

新城基金持股占流通股本3.02%;22年占比7.84%

万科基金持股占流通股本4.85%;22年占比11.26%

由此可得,新城基金持股占比最少,机构抛压较少;

结合近期跌幅,新城也最少。

所以不排除机构斩仓造成金地、万科跌幅大于新城。

综上所述:金地同行业内股票价格明显超跌起始于10-17日凌克辞职事件,引发市场对金地债务危机的恐惧。

但之后的时间里,相关部门也喊了融资问题的口号,债券价格已经反弹至10.17号凌克辞职的位置。股价却跌了28%,与债券价格背离,由此得出10.17号的下跌跟融资危机关系不是很大。(融资极好的保利10.17日至今跌了18%,次一点的万科跌了15%,三者最差的新城跌了3%)

那下跌的原因应该在于销售?

保利11月销售-15.61%,1-11月同比-0.16%;

新城11月销售-23.4%,1-11月同比-34.94%;

万科11月销售+0.5%,1-11月同比-9.1%;

金地11月销售-43.4%,1-11月同比-28.9%;

金地单月销售跌幅最大,理应股价跌幅最大,但解释不了销售跌幅第二大的新城为何股价跌幅最小。

故得出股价下跌原因不在于销售。

融资及北上买入数据:

金地两融差额今年增加235%;北上增加比例0.17%;

万科两融差额今年增加34%;北上减少比例2.11%;

新城两融差额今年增加30%;北上减少比例0.46%;

由此可得:金地融资增加力度最大,但股价不断阴跌下导致融资爆仓减持的风险也最大,值得一提的是北上资金倒是坚定的选择了金地,尤其是今年大幅流出的背景下。

房价方面:

70城新房黄碧下跌0.4%,连续5个月下跌,且二手房以价换量趋势明显,总体呈下跌趋势。这是整个行业如此,影响全部房地产估值。

因为地产公司自带杠杆,房价的下跌会加倍其净资产的折损幅度,损害其利润率。

例如并无融资信用危机的保利地产今年跌幅也高达32%。

综上所述,影响地产行业估值当下最大矛盾是销量不振,同时伴随房价下跌影响现有货值估价。

同时融资信用危机排其后,虽喊了口号,但无实质动作解决问题。但从债券价格走势来看,问题有概率能解决,但需要漫长的时间等待。

结论:

金地目前集房价下跌与融资问题于一体,且因为其知名度以及债券兑付时间较为集中,已然成为市场关注点。

房价下跌问题与市场趋同,融资信用问题于债券价格背离。所以这波下跌非基本面因素,金地自身筹码结构问题更大。

例如作为曾经的机构重仓股,不排除有机构近期不断阴跌止损割肉影响股价,也不排除融资重仓股爆仓减仓风险。

从分时K线观察,金地并无特殊性的大跌大涨,股价走势同行业几乎一致。但分时图明显呈现下跌时过度下跌,但反弹时无力的状态。

可得出金地筹码抛压(机构割肉+两融潜在压力)较大,但无新增买入筹码(融资+销售房价)。

基于基本面考量,股价有跌破其价值可能性。

股价下跌的主因可能为机构、融资筹码减持;同时作为市场焦点,以及迫在眉睫的融资问题,地产板块的每一次波动都会放大金地里散户的情绪。

股价反弹条件:

基本面反转:融资问题解决,销售大幅增长。

抛压筹码出清:机构+融资筹码卖光。