一、核心业务表现基本符合预期

根据公司23年中报预告:主营业务收入中值10.2亿,相比22年同期+31%;实验室服务业务贡献净利润中值1.96亿,相比22年同期1.49亿+32%(实验室净利=扣非净利-猴价变动产生的盈亏-投资理财收益)。

本周一跌停,与经营业绩无关,作为机构关注度较高的CRO细分龙头,公司23-24年的收入和核心净利基本是明牌,23年中报营收增速虽略低于23年wind一致预期2pcts,但微小差异可以忽略。

二、生物性资产减值

23H1公司生物资产公允价值变动带来的净损失约1.8亿;而23Q1生物资产公允价值无波动,且23Q1生物资产出生及自然生长带来的收益为1亿。因此23Q2公司计提生物资产公允价值减值-1.8-1=-2.8亿。

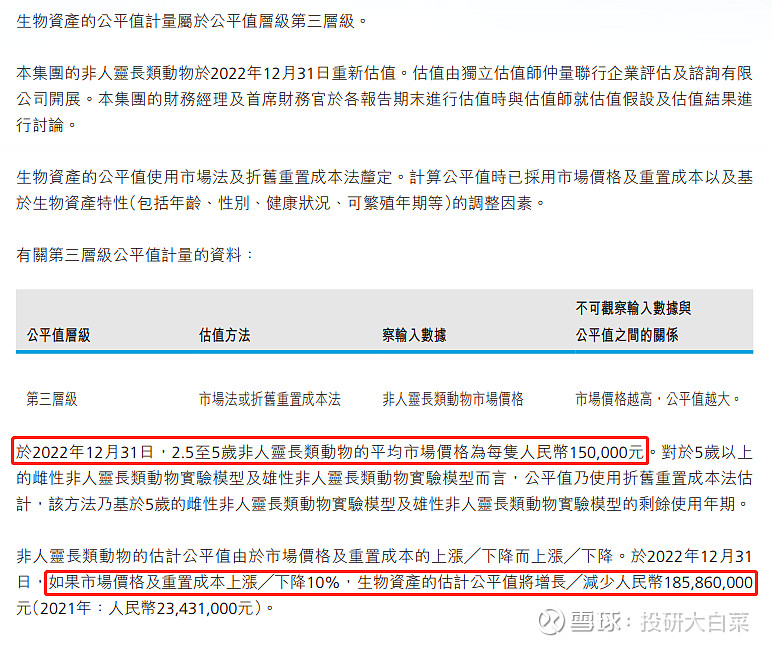

根据公司年报附注披露“用于繁殖的猴子”和“用于实验的猴子”(生物性资产和存货)科目明细变动看,22年期初猴存货价值1.6亿,新采购10亿,卖掉4亿,估值增加3亿,期末价值接近11亿。按照附注提供的估值方法,22年公司对猴子估值为15万元/只,本次计提1.8亿即猴价下跌10%,对应目前猴子估值13.5万元。

由于中国国际招标网已不再公开展示招投标的重要信息,我们无法通过公开渠道掌握猴子价格变动。未来是否持续计提减值,只能等待定期报告披露和上市公司交流后再做分析。

三、年初以来持续下跌的原因探讨

1)景气度:春节后传出一份公司小范围交流纪要,大幅调降23年新签订单增速至20%,根据我对公司的了解,当时明确提示“买成长的可以撤了”。在这个帖子里不乏看多和中性观点,我以自己跟踪公司五年获得的信息,相对客观回答了每个问题。当时市场认为20%仍是不错的增长,但从1-4月新签订单看估计23年同比下滑20-30%是大概率。考虑公司订单执行周期,预计24年下半年开始公司营收增速将明显放缓甚至下滑。附原帖链接:网页链接

2)估值:按照中报的实验室净利增速线性外推,23年核心业务净利7-7.5亿,上周五收盘公司总市值约205亿,28倍动态市盈率。如果1年以后公司利润增速下降到10%甚至不增长,甚至可预见2-3年都难以恢复20%+的稳定增长,那么当前估值,至少我不认为便宜。

PS:如何跟踪行业景气度?生物新药景气度最管用的前瞻指标是猴价。

之前误读U大“通过跟踪CDE公布的生物制品新药申报数量,可以判断公司所处细分行业的景气度”,认为IND能够追踪行业景气度。实际U大表达的是更高层次的东西,并非跟踪、前瞻这些表象问题。

四、何时见底

1)海外订单增长可以弥补国内下滑时。比如猴子出口放开、安评订单开始大量离岸外包(难度不小),单靠美国子公司biomere难以支撑公司当前体量下的增长。

2)国内创新药投融资环境和监管政策大幅改善时。当前资金不敢参与创新药投资,担忧来自医保对创新药的支付意愿和能力,以及A和H市场流动性难以退出。

3)足够便宜时。也许20倍核心业务市盈率时?