中国的调味品竞争格局属于完全竞争,品牌众多,行业集中度低。海天味业为国内最大的酱油生产企业,2013年酱油产量约为120万吨,根据中国产业信息网数据显示2013年中国年产量757.95万吨,海天酱油市场占有率为15.83%,而日本酱油第一名龟甲万在本国的市场占有率高达30.8%,因此海天味业的市场占有率仍然有很大的上升潜力。

海天调味得名于“海天酱园”,溯源于清乾隆年间的佛山酱园,至今已有300年的历史。1955年佛山25家实力卓著的古酱园谋略合并重组,1988年即跻身国有大型企业行列,1994年,海天成功转制,驶上发展的快车道,并快速成长为中国最大的酱油产销、出口企业。1995年改制为国有参股的有限责任公司——佛山市海天调味食品有限公司。2010年11月,海天调味有限整体变更为股份有限公司。2014年2月11日,海天在上交所主板成功挂牌上市,股票名称为海天味业(百度百科)。可见海天味业在注重品牌底蕴的调味品行业中有着巨大的先天优势。

公司从2009年总营收44.83亿增长至2014年98.17亿,年复合增长率为17%,保持着高速的增长状态。目前在建的海天高明150吨酱油项目将在2015年竣工,届时海天将有215万吨的酱油和调味酱产能,其中酱油为184.8万吨,调味酱为30.2万吨,其中还未包括蚝油项目。2013年1-11月份三种产品的总产能为148.5万吨,并且产销率在100%以上。在海天味业招股说明书中有提到,2013年三种产品的售价分别为,酱油4.79元/KG,蚝油4.41元/KG,调味酱8.14元/KG,在2014年底有一次4%的提价,假设将来两年内215万吨产能全释放,并且蚝油产能从2012年的22万吨提高至40万吨,按照2014年提价后出厂价格估算,海天味业营收将达到135.97亿元 。在2014年年报中公司也预期将来几年内将以15%的复合增长率发展,力争在四到五年的时间里在2013年的基础上翻一番,约为168亿元。

再比对日本龟甲万,其2013年本土销售额为1621.1亿日元(占全球总销售额54%,折合人民币107.8亿元),其中酱油占营收将近30%,约为33亿元。中国人口约为日本人口的10倍,所以如果海天味业将来能够达到龟甲万的水平高度,仅酱油的销售额就可以达到330亿元。

所以笔者认为无论是行业的成长空间,还是企业的市场占有率上升空间,或者与国外的优秀同行业企业比较,海天味业2014年报发展计划是能够实现的,即在将来的三年之内保持15%的复合增长率,2018年营收在2013年的基础上翻一番达到168亿元。

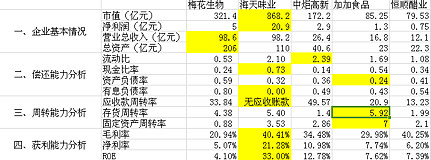

接着我们再进行调味品行业间不同企业的对比(取2014年报数据)。

从公司规模来说,梅花生物资产和总营收为五家对比公司中最高,但海天味业2014年的净利润高达20.9亿元,远超梅花生物的五亿元,以及同为酱油生产企业的中炬高新和加加食品的2.9亿元和1.3亿元。所以在调味品这个市场集中度低的行业中,作为一枝独秀的海天味业未来强者恒强是大概率事件。

偿债能力方面,海天味业不存在有息负债,并且现金比率高达0.73亿元,手握52亿现金,无论是将来扩充产能或者进行调味品行业之间的并购,海天味业都有更大的优势。

周转能力方面,值得注意的是海天味业无应收账款,也就是说海天味业对下游批发商有着绝对的控制地位,而且预付账款也仅为0.22亿元。对比中炬高新,虽然中炬对其应收款也有着较好的控制能力,应收款周转率远高于梅花生物、加加食品和恒顺醋业,但中炬高新的预付账款为2.2亿元,是海天味业的10倍。所以海天味业凭借着其行业领导地位,对上下游占款运营,能够提高资金的利用率。

盈利能力上来说,海天味业也是五家企业中最强的,毛利率高达40.41%,净利率高达21.28%,五年平均分别为37.16%和17.03%,其中净利率的提升更明显,从2010年的11.9%提升至了2014年的21.28%,保持稳定上升的趋势。由于调味品属于人们的生活必需品,占到日常开支的比例也较小,需求的价格弹性不大,所以调味品的价格仍然有一定的上升空间,将来有助于进一步提高海天味业的净利润。虽然恒顺醋业的毛利率也高达40%以上,但是净利率仅为6.2%,主要原因是恒顺醋业的三项费用奇高,占总营收的26.18%,而海天味业的三项费用仅占到总营收的15.16%,可见海天味业有着高效的企业管理能力,竭力为企业做到增收节支。另外,海天味业ROE高达33%,笔者认为30%的净资产收益率为好公司的一个标准。

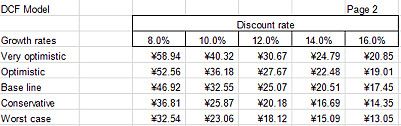

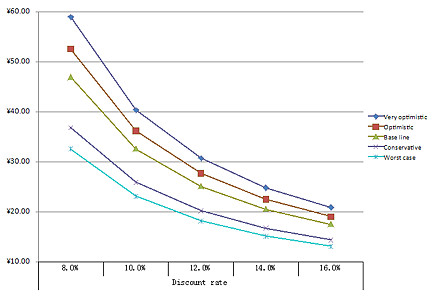

最后,因为海天味业每年都能够产生稳定的现金流,所以采用公司自由现金流贴现方法进行估值。按照上文推断,假设公司从2015年到2017年总营收每年增长15%,并且在2018年到2023年维持10%的增长率,2024年取永续增长率3.6%(通货膨胀率+1%),CAGR约为10.8%。营运资金比率取过去五年平均,约为-15.9%(减去现金及有息负债)。2014年EBITDA margin为27.8%,根据上文分析,由于海天味业有着良好的盈利能力,费用控制能力,海天完全有能力将27.8%的EBITDA margin提高到30%,即净利约为23.8%。以12%作为成长性公司的折现率,海天味业目标股价25.07元/股。

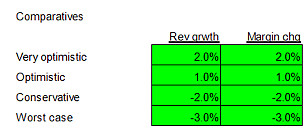

另外附上非常乐观、乐观、保守和最差这四种情境下的估值假设以及结果作为参考。第一个表格中数值代表的是营业总收入增长率和EBITDA margin在四种情境下的假设变化。

$海天味业(SH603288)$ $梅花生物(SH600873)$ $恒顺醋业(SH600305)$ $加加食品(SZ002650)$ $中炬高新(SH600872)$

@最后遇到你 @荒原狼4747 请斧正