各位来宾好,我是安信证券首席策略分析师林荣雄。

今天的汇报时间只有20分钟,接下来由我来给各位来宾简要带来在策略层面的观察,题目是《重演2012-2013年?——由数字经济引发的策略思考》。

当然,重点是在题目这个问号。在近一段时间我们与很多领导的交流过程中,将当前的数字经济行情所处的宏观策略环境类比2012-2013年,简要来说就是定价改革,不定价经济,持续利好科技成长中小盘。那么,轻指数、重结构,买安全、买科技自立自强、买数字经济和国产替代。

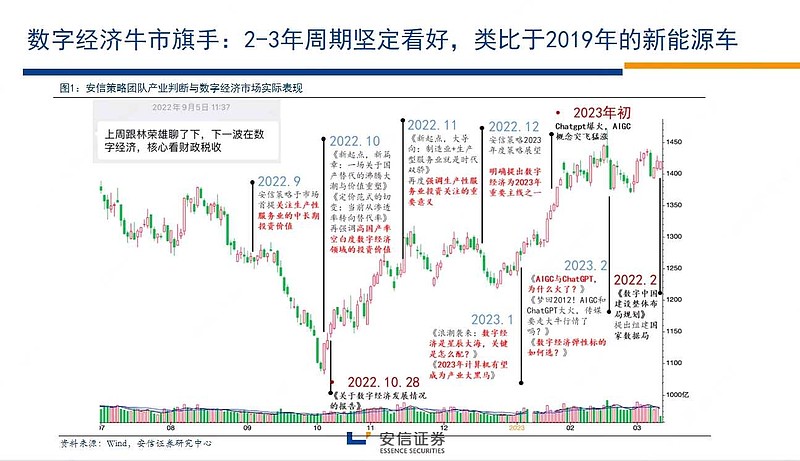

事实上从去年10月份以来,数字经济在A股上演了一波比较明显的行情,这个过程当中我们算是比较早期的时候就意识到整个数字经济的投资价值。有张截图是在去年9月份关于数字经济的专题路演,我们在推广过程当中用了一个名词叫做“生产性服务业”。从产业经济学的角度,生产型服务业是可以和数字经济板块进行对应的。进一步,我们提出整个数字经济很有可能像2019年的新能源车,在未来2-3年的周期相对来说是坚定看好,持续推荐的。

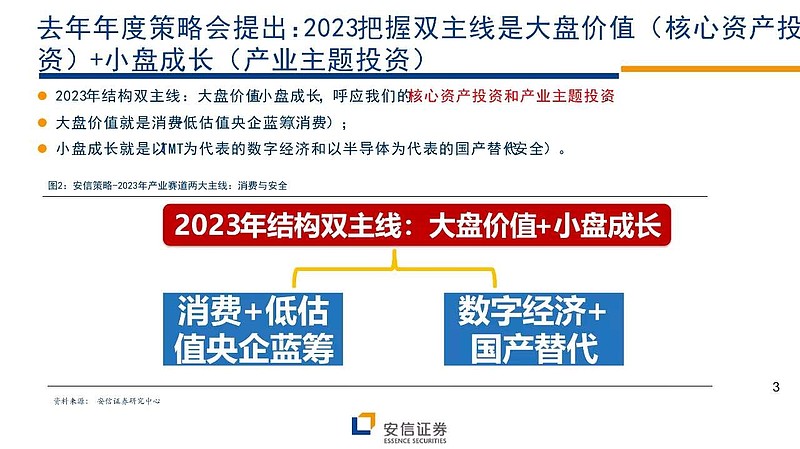

其实,对于数字经济的认知,我们最早是放在投资策略的视角。在今年结构上有两个关键词值得大家高度重视,第一个是大盘价值,第二个是小盘成长,双主线分别呼应我们的核心资产投资和产业主题投资。所谓的大盘价值就是白酒加上低估值央企蓝筹,小盘成长也就是TMT为代表的数字经济和以半导体为代表的国产替代,这也是去年年度策略会上我们的观点。我们在去年底年度策略会也将大盘价值+小盘成长作为今年投资的双主线。在去年,我们跟一位领导在交流的时候,他就提点我今年一定要重点去研究投资策略,尤其是投资策略的轮回。于是,我们在对应认知中是把我们的大盘价值对应到核心资产投资,把小盘成长对应到产业主题投资。

目前,我们还是维持今年双主线,大盘价值+小盘成长,小盘成长是以TMT为代表的数字经济和以半导体为代表的国产替代。到了今年1月份,关于数字经济的认知,我们就发生了一个更深刻的变化,可能并不是一个简单的产业主题投资的认知,有可能是一个产业浪潮,就使得我们开始从投资策略轮回的视角往进一步产业趋势的视角进行延伸,去评估这个产业是不是具备一个可持续投资的价值。

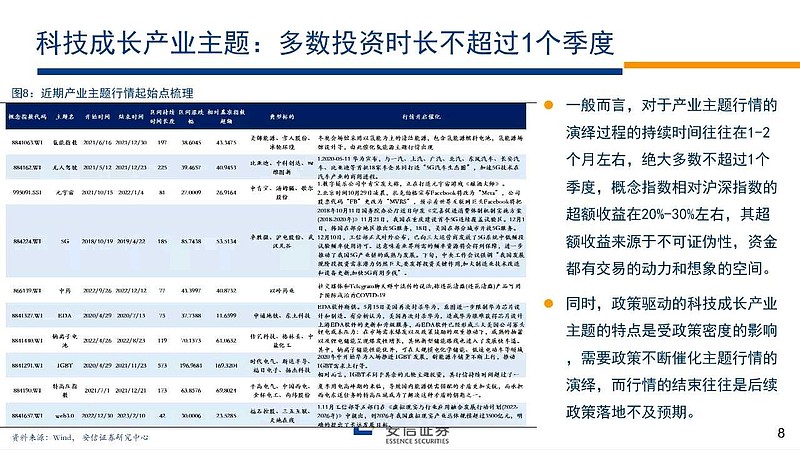

事实上,多数的科技成长产业主题投资不会超过一个季度。这个是在认知上非常关切的一个问题。如果说我们多数科技成长产业主题投资不超过一个季度,对于数字经济来讲很有可能到3月份往后走就是边际走弱的趋势。对于这个问题的观察,自然而然可以放在宏观策略的视角,我们更希望能够从产业中观层面给予更清晰的指示。

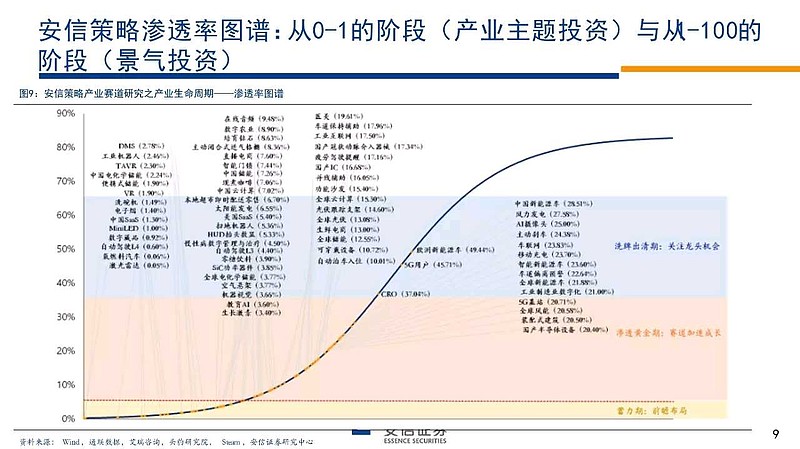

在此,我们作了一个明确,以产业生命周期或者以渗透率的视角做观察,产业从0到1的阶段多数围绕产业主题的投资,1到100的阶段往往进入到了以渗透率为核心,产业生命周期为本质的景气投资价值的认知框架。这个过程当中,意味着如果一个科技成长产业主题投资,不仅要有一个季度,还能够变成一年或者变成两年,势必在产业的趋势发展过程当中要完成一个从0到1且从1到100的过程。

如何实现一个产业从0到1,我们强调的是三要素,是指巨头+爆款+产业链。其中的产业链包含两个指向,第一个是盈利模式清晰,第二个是产业容量巨大。比如2019年以及2019年之前,我国新能源车大致处于产业主题投资阶段。在2019年,新能源产业链发生了巨大的变化,出现了巨头特斯拉,爆款Model 3。整个产业链在巨头特斯拉跟国家电网巨额投入下,它的盈利模式逐渐清晰,并且产业容量变的非常庞大,于是乎在2019-2020年新能源车产生一个重要转变:从产业发展阶段,新能源车完成了产业从0到1的过渡。从投资方法上来讲,新能源车在0-1的过程中适用于产业主题投资,从1-100的过程也就从产业主题投资开始迈向以渗透率为核心,以产业生命周期为本质的景气投资认知阶段。

在三要素框架下,我们就可以去评估:围绕着科技成长的产业主题投资,到底是一个季度还是一年维度以上的认知?比如更早前的TWS消费电子产业,大致也是符合巨头加爆款加产业链,整个行情大约持续了一年多。在2021年,有一波以Facebook推动的元宇宙行情,则是因为没有爆款,整个行情就非常短促。

第二个是科技成长产业投资节奏的四个阶段。从四阶段的角度来看,在产业发展过程当中,从实现0到1,再从1到100过程,资本市场定价往往遵循着这样的投资规律:

第一阶段,在爆款出现的时候配置巨头,比如当前微软的股价创新高,同时百度的股价也出现了明显上涨;

第二阶段,当我们意识到巨头进行猛烈资本开支的时候,这时候应该配置基础设施;

第三阶段,产业链逐渐形成过程,也就是完成从0-1的过程,这时候应该配置产业链的关键环节;

第四阶段,在产业链形成之实现从1-100的过程,这时候根据供需缺口来进行资产配置。

用这个四阶段框架去分析此前的新能源车,也是成立的。最早配置的是巨头特斯拉,例如在2019年及之前的特斯拉;第二个阶段配置的是基础设施,例如2019年的充电桩领域;第三个产业链形成以后,在2020年宁德时代取得超额收益,这是产业链的关键环节。最后在2020年年底开始天齐锂业开始明显超额收益,因为这是非常明确的供需缺口投资。

再比如,根据当前形式,以这个框架去分析以AIGC,ChatGPT为代表的人工智能应用。我们会发现第一个现象:有巨头。国内有巨头,国外也有巨头。第二个是有爆款。所以现在更关键的是围绕产业链的形成,尤其是全球产业链的形成,而产业链的形成要求盈利模式清晰和产业容量巨大。目前来看,整个以AIGC和ChatGPT为代表的领域,它的产业容量非常巨大,所以更欠缺的是盈利模式清晰,盈利模式清晰指的是能够出现一个消费硬件的大爆款。爆款出现后,整个产业的盈利模式就会变得清晰。例如,按照我们安信焦娟团队对于苹果MR,对于特斯拉人形机器人一系列硬件预估。

第三个是两波大行情。我们现在将数字经济类比于2019年的新能源车,很多领导说可能是2017年的新能源车,这个产业的爆发可能中间还要再隔两三年,对于这个问题对于投资来讲是重要的。很多投资者关注的是“有没有业绩?国内和国外公司比行不行?现在的技术水平进行商业化合不合适?”这种范式的围绕好景气,好公司,好价格的认知体系去分析数字经济。如果数字经济不是2019年的新能源车,如果是2017年的新能源车,那么会有什么规律?

在观察产业发展的定价过程当中,我们发现从0到1以及1到100的过程当中,往往是有两波大行情:0到1的时候会有第一波围绕着产业投资认知的行情,比如2017年的新能源车,比如2010年的移动互联网,以iPhone4为代表的行情。同时,如果这个产业能够完成1到100,它就会有第二波行情,比如整个新能源在2019年底到2020年开启了第二波行情,移动互联网浪潮则是在2012年开启了第二波行情,在这个过程当中我们会发现一点差异:对于2010年移动互联网浪潮,在第一波上涨之后发生了较深的回调;在整个新能源的第一波行情中,股价在后期是进行一个高位的震荡,虽然有所下降,但是下降幅度并不大。我们认为两者之间的差异表面反映了业绩层面的区别,但是核心是对于产业从0-1和1-100之间的节奏问题。2010年移动互联网第一波行情到第二波行情,关键是在4G建设推广的节奏问题。

根据我们的观察,对于第一波行情,即围绕着产业主题投资认知的行情,市场会提供半年左右的容忍期或者业绩验证期。类比到现在,在今年一季报上,对于计算机,传媒,通信这些领域,市场大概率不会要求非常明确的业绩验证,市场更多会关注的是在今年中报的时候能不能签下订单,或者能不能够看到产业落地的进一步催化。如果不能,那整个市场的行情大概率就会产生较大的振幅。

如果产业顺利完成了从0到1,市场开始开启1到100阶段的定价,那么往往也就意味着这个行情将会是一个高胜率强趋势行情。目前对于两波行情的判断,我们的观点可以跟2019年的新能源车做一个类比。当然,市场也存在类比于2017年新能源车的争议,但是都不能改变2-3年周期看好数字经济的观点。