一,占比太多?

9月13日,东吴国际副董事长、全球首席策略官陈李在东吴证券2022年金秋策略会上表示:目前,偏股型公募基金对新能源的配置比例达到了惊人的40%,这是A股历史上从未有过的高点。

这是不是真的?这跟我们正常直觉是不一样的,

海通策略:

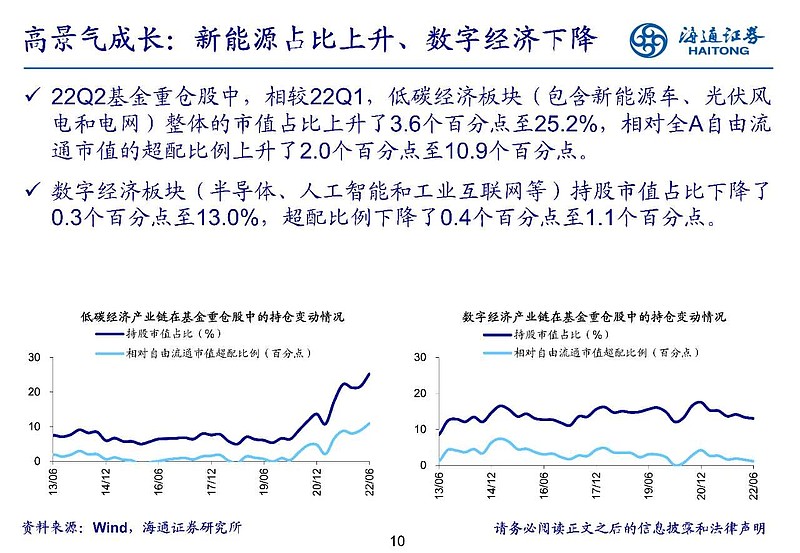

基金重仓股中新能源产业链(新能源车+光伏风电)占比从19Q1的5.9%上升至22Q2的24.8%,相对自由流通市值超配比例达11.3个百分点,较19Q1时上升了近10个百分点。

电网储能特高压也就0.4%

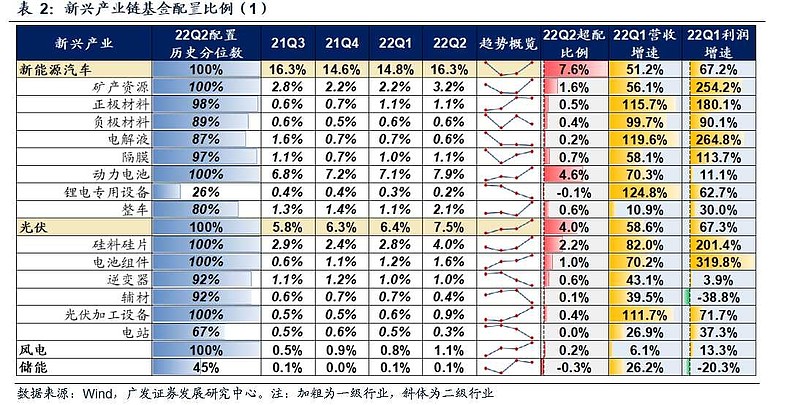

广发策略:电动车+光伏+风电+储能总共25%

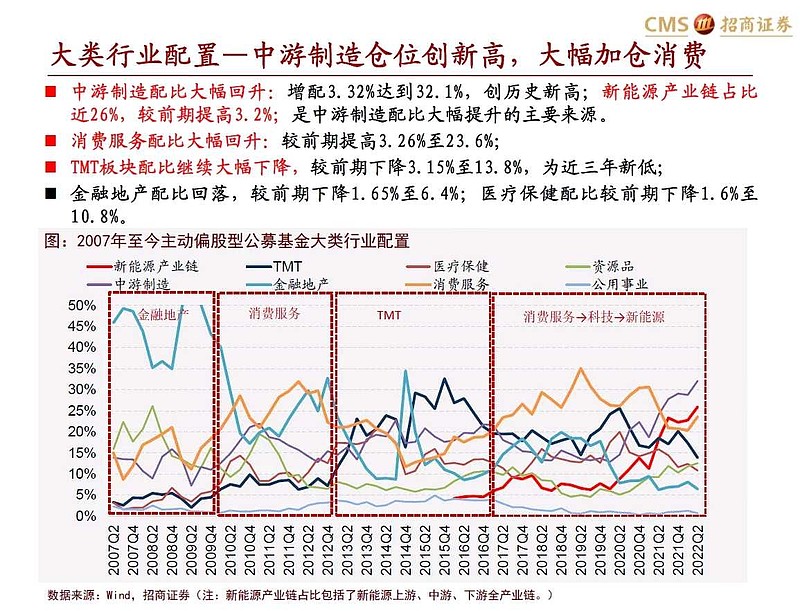

招商策略:新能源产业链26%

所以通过几个大券商的综合测算:新能源产业链包括电动车+光伏+风电+电网储能特高压也就26%,而不是东吴说的40%。

超配11.3%,

机构报团从金融地产到消费服务到tmt再到消费服务到科技再回到新能源,

是因为他们都是当时景气度最高的行业。

只有时代的赛道,而没有永远的赛道

二,估值太高??

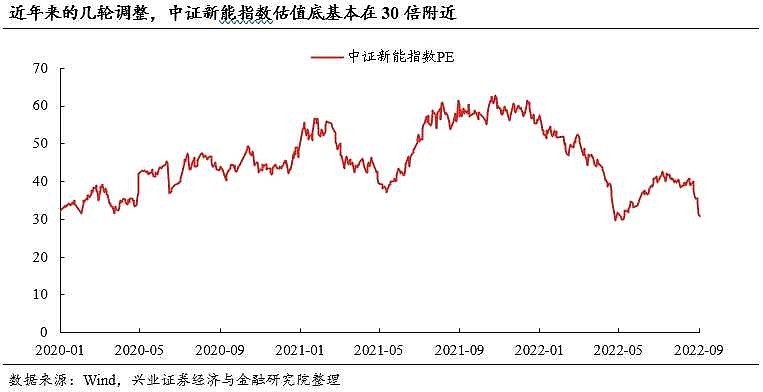

根据兴业策略:回顾新能源板块近年来的几轮调整,中证新能指数估值底基本在30倍附近,即便如今年3、4月的极端环境下,估值底也未显著低于30倍(2020年3月23日31.5倍,2021年5月13日37.2倍,2022年4月26日29.7倍)。而近期调整中,9月4日新能源板块估值也被业绩增长快速消化,当前中证新能指数估值已回落至30.7倍,接近今年4月底时水平。

经历这周的下跌中证新能指数已经低于4月底部,达到了最近几年的历史新低。(当然这里面分化,主要是储能的估值依然在历史高位,高成长小盘股明显高于4月26日,而其他大部分新能源估值都比较合理甚至低估)

不过这个有个漏洞,2019年初的估值应该更低,没有列出来。

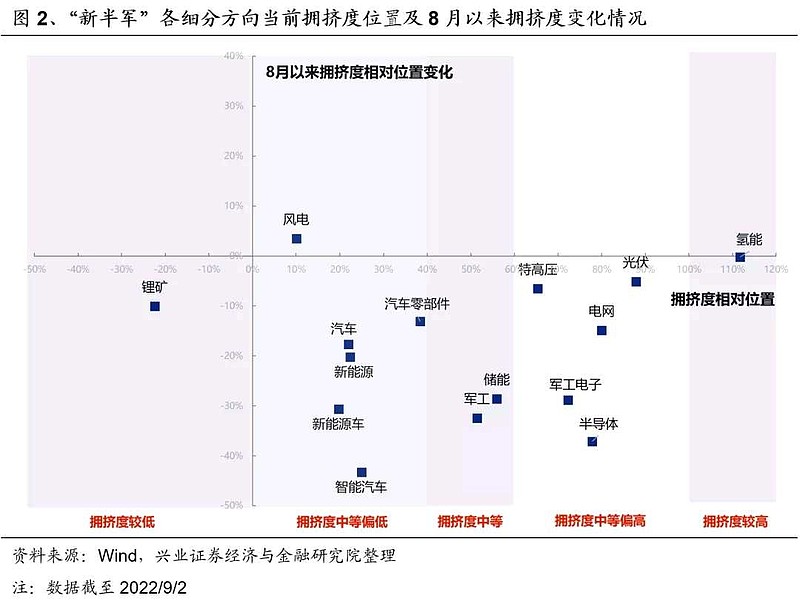

三,拥挤度太高??

下面是截止到9月2日的数据,经过最近的下跌,新能源产业链都应该处于新能源拥挤度中等及以下,比较高的依然是光伏和储能。

四,基本面有问题?

短期2年内几乎没影响

美国之前出的针对光伏两年时间

欧洲光伏也是2年时间

美国电动车也要2年时间

过了2年这个周期,主要是多了一个中间商,以及其他市场的开拓,也可以减轻影响。

现在市场是直接交易两年内就不行了,而实际上这两年几乎不受影响

这也是前几个月美国法案落地后光伏大涨的原因

总体上对新能源的影响,从高到低是电动车,光伏到风电

总体看,到23年底,新能源产业链依然是景气度最高,最值得投资的赛道之一了

这里面火电大于风电大于光伏大于电动车。

至于会不会再跌,都难说,

因为1你不知道最近又有什么幺蛾子,2部分成长股虽然全年估值合理甚至低估,但是ttm还是比4月26日高挺多,

但是对我来说,

现在持有的这些标的到23年底要挣钱的概率还是挺大的。

投资不易,且行者珍惜。