通达信船舶行业共12只股票。最近上市的是2017年上市的江龙船艇和国睿科技。五年内也不一定还有新股上市,船舶需求较少。同时也说明,船舶行业在资本市场缺乏粉丝。是非常传统的行业。船舶进入普通大众消费领域,恐怕要再等50年吧。这和发达国家是有差距的。

首先按照近五年(及报告期年度)扣非净利润≥0这条,做一个大致的筛选(单一年度回撤较小的也会纳入,21年至今上市次新股不会纳入):

无!

没有一只是符合筛选逻辑的。干脆都放上来看看:

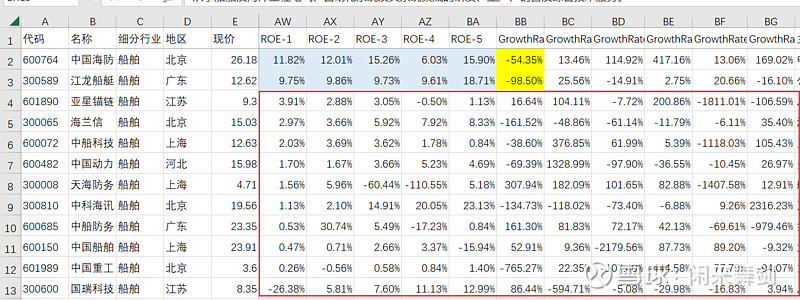

12个股中有10只最近一年ROE低于4%。大部分都在亏损的边缘打转。比较高ROE的是中国海防和江龙船艇,但2022年三季报扣非净利润增长率都出现了较大幅度的下滑,江龙游艇下滑了-98%。中国海防下滑-54%。

负债端筛选:

(最右侧从BR列开始向右,因为折叠了,说一下,分别是R-QuickRatio(当期速动比率)、Y-QuickRatio(最近年度速动比率)、负债率、研发占比、商誉占比、存货占比、应收占比。以上数据均为与总资产的比值。)

12只个股其中6只是国资委下属,1只是浙江省属,国企占比58%。所有行业里,国企占比越大,发展越差。

上图可以看到中国海防的净利润率能到9%,也还可以。应收账款略高,但他是国务院下属。

从每股收益和每股现金流来看一下:

中国海防:1996年上市,主营业务为电子类产品、压载水电源的研制生产以及为相关电子设备提供试验检测服务。实控人为国务院国有资产监督管理委员会。北京央企。

亮点:我国军工电子、海洋防务装备、海洋信息化服务核心企业。

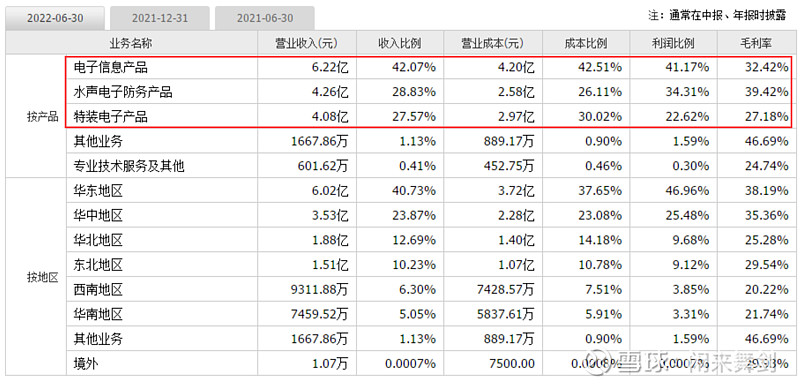

了解一下业务构成:

行业逻辑肯定是优于个股逻辑的,这个板块里只有中国海防勉强符合我们的筛选逻辑。也许基于某些特别的事件驱动,有需要买一只船舶行业股的话,中国海防还是有业绩支撑的。

中国船舶每股收益5分,ROE,0.47%,很差的业绩,也许有它存在的战略意义。但投资股票的底层逻辑还是购买公司,随着公司业绩的增长股价也逐步走高,如果有合适的分红比例,就更好。这些它都没有。

所以我们可以得出一个结论:有些股,天生就是来圈钱的。

--选好股,买好股--

--END。