我是个保守派,可是近期的长约谈判一次次刷新我的认知,船东已站在历史上最强势的位置上,运价/条款均突破我1-2个月前的想象。

然股价却不乐观,当前的市场由炒运价涨价的那一波人主导着,他们近期跑完了,股价也摔的很惨。

明年业绩能不能高于今年,关键因素早已不是市场价格要一直涨,假设在货量和单箱成本不变的情况下,只需要明年的平均运价单收高于2021年全年平均单收,就能保证明年业绩高于今年。

通过上面两表深度分析如下:

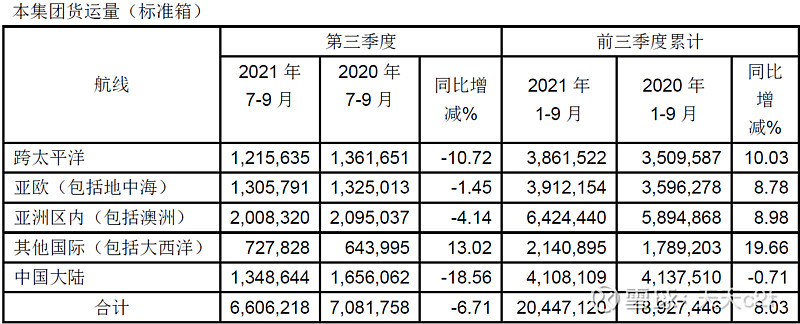

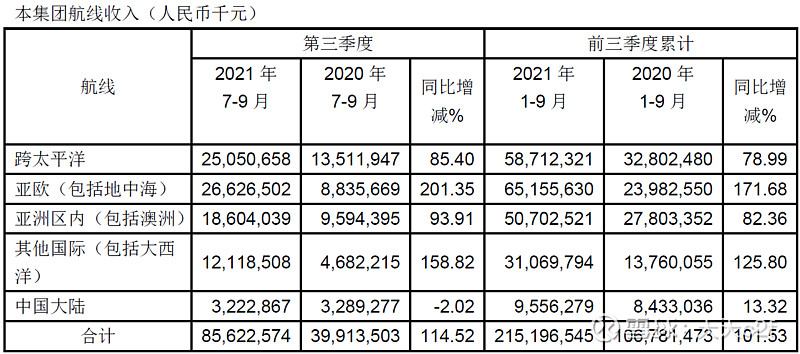

1)2020年1-9月份跨太平洋和亚欧航线营收占总营收53%,2021年1-9月份跨太平洋和亚欧航线营收占总营收57.5%,2022年相信还会更高,对欧美航线明年盈利情况的分析显得尤为重要。

2)2021年1-9月跨太平洋航线平均单收15204RMB(约2340usd)

一阶方程式求解:

目前已知数据2021年太平洋航线回程装载率35%,出口长约占比50%,回程单收毛估为USD250/TEU,进出口本地费贡献值均按USD150/TEU估算,出口长约均价美西USD3000/F 美东4000/F,取中值3500/F,折算为USD2100/teu (3500*1.8/3),假设出口美线FAK平均单收为X,出口货量为Y

则:Y*{50%*(2100+150)+50%(X+150)}+35%Y*(250+150)/1.35Y=2340

求解得:X=3638USD

为了方便各位理解大概是什么运价,换算回F为USD6063/F(3638*3/1.8)

2021年1-9月亚欧航线平均单收16654RMB(约为2562usd)

同理算法:

目前已知数据2021年亚欧航线回程装载率60%,出口长约占比50%,回程单收毛估为USD700/TEU,进出口本地费贡献值均按USD250/TEU估算,出口长约均价欧洲USD3000/F,折算为USD1500/teu ,假设出口欧洲FAK平均单收为X,出口货量为Y

则:Y*{50%*(1500+250)+50%(X+250)}+60%Y*(700+250)/1.6Y=2562

求解得:X=5058USD,换算回F为USD10116/F

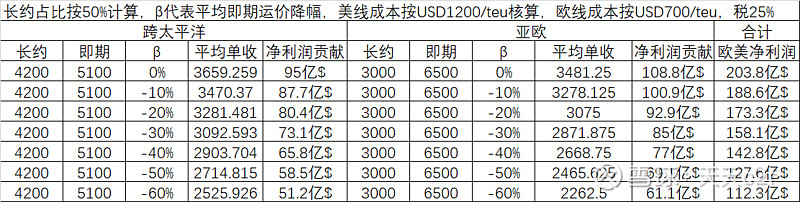

当前美线FAK均价为8500/F(美西7500,美东9500),换算为单收USD5100。

当前欧线FAK均价为13000/F,换算为单收USD6500。

三季度股东大会上管理层明确表态,2022年欧美长约价格水平预计是2021年的2-3倍。

按照底限思维,我们按长约2倍计算。

除欧美航线以外的航线,例如拉美/非洲/中东/澳洲/印巴长约都是至少翻倍预期。

仍基于底限思维,净利润我们按明年8折计算,同时考虑到2021年平均缴税率10%,到2022年按25%缴税,此处按85%折算,假定2021年净利润为980亿,则非欧美航线底限思维净利润为980*(1-57.5%)*0.8*0.85=283亿。

结论:只要欧美2022年全面即期平均运价在当前FAK运价基础上降幅不同时大于60%前提条件下,2022年业绩铁定超出2021年业绩。倘若欧美长约超预期或者非欧美航线比较给力的话,那更不用考虑了。

基于自己的认知,我选择继续持股!

很多人喊我大佬,我并不是什么大佬,我只想做我自己的英雄,但此刻与市场为敌,我feel good!

我也没有太天真,我就是这么一次次坚信这一次会是最后的至暗时刻!

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

@今日话题 @红领巾传奇

全部讨论

按最底线思维,有翻倍的长协价为锚,FAK就当和长协价持平,货量按2020年的货量,明年也大概率超今年!

对那些甚至不知道中国远洋和中远海控区别的,开口涨十倍而不去看企业价值是否体现,闭口周期从哪里来到哪里去的,我不是针对谁,你们知道后面接什么。

引用Eastland的话“脱离全球化这个大方向,不提中国工业化大变局,不知中远洋剥离干散货业务、并购东方海外,无视三大联盟,只会念叨'周期、周期',贴个'周期标签'就自鸣得意,比爬行动物高明在何处?”$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

我觉得那些鸡精和大股东应该感谢你们这些周期股的价值投资者,是你们的摇旗呐喊让一帮散户安心积极的接盘。但是要把一个因疫情而暴富的周期股变成成长股看最少还要2-3年的时间去看到真正的改变吧……

关键是美线长协要明年5月 就怕到时候运价暴跌 长协价格一般

这几天的航运论谈,国际进口博览会,还有早几天的广博会等,都是需要运输才能进行贸易往来的,不可能用骆驼运吧!

还有即将主办的“2022航运市场预测与战略论坛”即将重磅举行!再熬一个月就明朗了!耐心等待……

有人说到明年即期暴跌,说目前部分长协不足以说明什么!好吧!我们这么想一想:公司前几天官方说长协价格和比例都会有很大提升;中外专业人士又有研究表明由于需求和补库存因素,明年总需运量较今年有增无减。那留给即期的仓位必然减少,这种情况下即期会有暴跌的可能?!真以为现在签三年高价长约的大公司都是傻子?

首先声明,我对航运完全不懂。为什么了买海控,主要原因:1、因为他是曾经的股王,2、股票跌得足够深、时间只够长;3、看了几位大佬的分析文章,尤其是红总、蛋总的文章逻辑、数据令人信服。虽其间经历多次大起大落,有幸获得按近3倍的收益,中途减持部分仓位,使得现有成本为负数。但是现在有一点让我疑惑:我一直认为美国是比较成熟、理性的市场,即然集运股明年有那么高的确定性为什么估值也不高、也是大起大落?请各位球友指教!

天天分析和猜测基本面,因为股价总要回归基本面,但是,有一个回归的前提和动力:就是大资金愿意进来。当没有主力大资金肯进入时,就没有公平的裁判,没人管你基本面预测得多准,哪怕一分不差,明年业绩报告出来,就是112+283亿美元,股价仍会在低位。

借着大佬的文章我狗尾续貂一下。

如若接下来欧美线的长约价格真的比今年高两到三倍且长约比例进一步提升,那么明年的即期市场价格是不可能低于长协价的。

从供应和供需的角度来讲,即期仓位供应减少,又有大货主的长约价保底,即期价格没可能大跌,万一明年的需求量有所下降,最大的可能性是船公司给出的即期价格在高位运行,而货代比较难受,卖给中小客户的价格没有什么利润空间。如果明年的需求量继续旺盛,即期价格则会继续刷新历史新高。

本人从事化工原料贸易行业近十年,今年的感触特别深,很多原材料三个月时间价格翻两三倍后持续在高位运行,中间商运营资金增加两三倍,毛利率却只能维持在保本线附近,下游工厂用不起原料勉强维持运营,而上游化工企业一年赚的利润比过去十年的总和还要多(这一点随便翻一翻化工原料企业的报表就能知道)。

所以海控的长约签的比例越高、价格越高、时间越长,那么接下来的几年里,集运公司将通吃上中下游的所有利润。若需求万一略有下降,三大联盟还可以通过停航等手段减少供应量以维护运价稳定(到手了的长协这块大肉谁愿意让它飞走呢)。$中远海控(SH601919)$