本周无意间和朋友聊到投资高股息的问题,以下分享一些个人看法:

个人认为,高股息本身并不值得投资。除了极少数公司,没有什么公司股息是永远稳定的。即便静态10%的股息率,也不足以抵补上市公司的股价波动。而现在大家买高股息,背后的真正逻辑是:已经很难找到增长了。

这件事以前大家并不在乎,因为到处都是高增速,越投资越有想象力。之前每一次炒高股息,都是因为一波增长高峰后的阶段性下行期,需要一个缓冲,比如2016年之后那段。还有些情况属于伪高股息,比如2017年资源类公司的大额分红,建立在供给侧改革把煤价炒上去的背景。但现在的情况是:一方面,投资者开始系统性的寻找高股息;另一方面,企业开始有意识的去提升分红。根本原因,还是因为中国度过了快速增长阶段,各行业增速整体下行,再加上外部环境对我们的诸多制约。

因此市场的心态现在已经被塑造成:宁可你躺平,也别去投资,谁投就跌谁。比如,港股的美团还在烧钱做优选,放在3年前,市场觉得是完美的无边界扩张。但到了现在,就是觉得纯粹是创始人头铁,还在浪费钱。A股也是,前几天三花、新凤鸣先后宣布大额投资项目,第二条就马上给个跌停。这表明市场对于投资增长模式整体已经不再看好,甚至认为风险大于收益,因此估值定价模式和过去完全相反。

比投资好一些的是:纯躺平型企业。典型是把现金屯在账面上做理财,也不投资。比如港股一些民企就是这种情况,像泡泡玛特,财务上完全可以分红,但老板不愿意,宁可去做定存。所以躺平的公司,股价也涨不了,毕竟拿着钱不干事,但也不至于大跌。

在低增长情境下,最好的模式就是把自由现金流返还给投资者:要么分红,要么回购。美股就是通过后者(但其实并不完全是通过自由现金流,而是低成本债务融资),让很多公司在营收低增速甚至零增速的情况下,eps反而持续增长。从内生盈利角度来说,分红模式也对应三个必要条件:一是,企业能产生稳定的自由现金流;二是,不再进行大额增长式的资本开支;三是,公司有某种机制或动力把钱返还给股东。同时满足这些条件的公司并不多。

更重要的问题是:高股息真的只是去赚那个百分之几的分红回报率嘛?并不是。投资股票首要还是要赚估值的钱,这个估值提升可以来自于分子端增速提升的预期,也可以来自分母端利率下行的久期贴现值提升。而高股息股票的估值提升,纯粹来自后者。

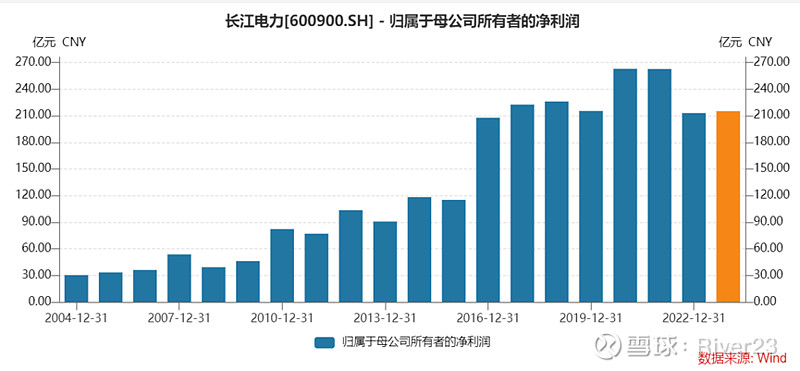

举个典型的例子:长江电力。从稳定性和可预测性的角度看,放在A股中,算是股息率模式的天花板。它的账面PE能从几年前的10x稳定提升到20x,完全就是因为国内的利率水平在持续下行(暂不考虑23年乌白电站并表后尚未贡献盈利的因素)。可以看到,长电的股价和10年国债利率走势图基本是镜象关系,而长电自2016年新的水电站投产后,每年的归母净利水平一直就没什么太大变化(但自由现金流持续增加)。同时水电站每年产生的收入,扣掉折旧,融资利息和维持性资本开支之后,产生的实际现金流高度可预测,也不会存在什么超预期的事情。所以在市场看来,它就是类似一个票息略带增长的长期债券。这些年,无论市场风格怎么切换,长江电力就是稳稳的上涨,关键就在它盈利模式的高度稳定性,得以在利率持续下行的背景下,股价持续获得分母端驱动的估值提升。

图:长江电力股价 VS 10年国债利率

图:长江电力归母净利润的变化

而其他公用事业的模式,相比长电来说都存在一些问题,要么收入端不稳定(比如能源类),要么成本端不稳定(比如火电),要么利润率整体不高(地方公用事业),还有像银行这种(保持分红反而是为了满足再融资资格),所以估值倍数也很难超过长电。投这些非长电类公司,都需要在相关的核心变量上做出强假设。

因此相比纯稳定股息,更好一些的状态是:营收甚至仍有小幅增长潜力。然后有三年五年规划的这种承诺性分红率保底,静态股息率不高,同时业务模式和财务能力上,也能证明有实力做持续分红。这样在利率下行过程中,估值上提的空间可能更大。比如,港股的某个海上油气巨无霸。

总的来说,股息率得到重视的大背景在于缺乏增长预期,而股息率策略中的难点在于判断分子端盈利的稳定性,和分母端利率的波动方向。有意思的是,利率的持续下行其实反应的就是中长期经济增速的下行。