#雪球星计划# 海螺的上篇更多是高屋建瓴的战略观的思考,下篇其实就是简单的财务分析,和最重要的估值和交易落地,也就是上篇大家一直问的结论,这个结论是3个月前下的,但其中提到的价格下滑(虽然不知道以何种方式下滑)确实在后面发生了,所以后面大家要思考的是这个价格下滑是阶段性的天气因素,还是水泥剧烈的价格战开始,这决定了交易的时机。走出了海螺商业世界,接下来进入市场先生的迷雾。很多人会对一家公司做出一个绝对的评判,要不是好要不就是坏,可是所有的公司都是正面负面交缠的,最后展现的是权重而不是单一的评判因子。

财务分析

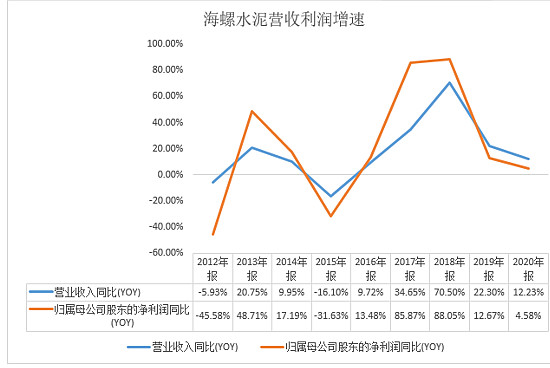

首先是海螺水泥的营收和利润增速,可以说是非常优秀,除了12,15年由于水泥价格下滑带来的负增长,其他均为正增长,在17年由于行业供给侧改革使得企业得到了最快速增长的一段,所以水泥企业的增长和水泥价格联系十分密切。

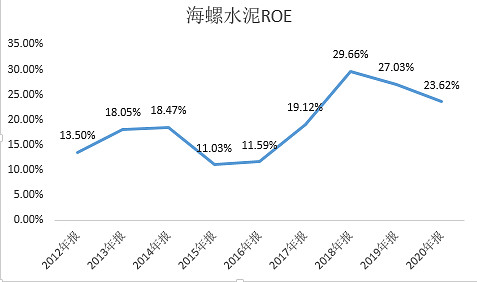

海螺水泥的净资产收益率,也是从2017年开始到最高点29.66%,然后我们拆分来看ROE的贡献来自于什么地方

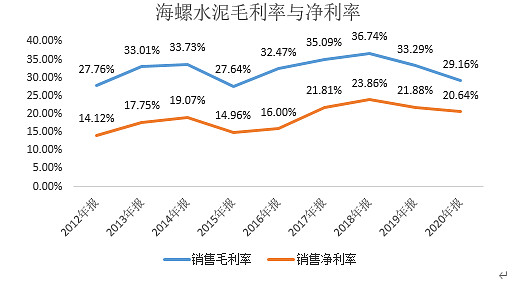

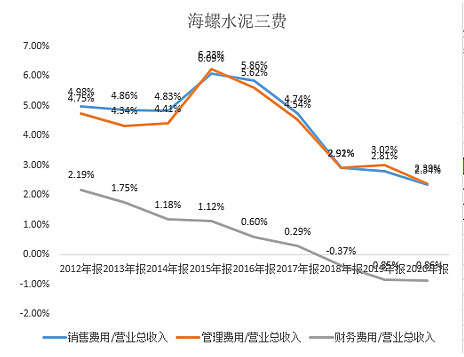

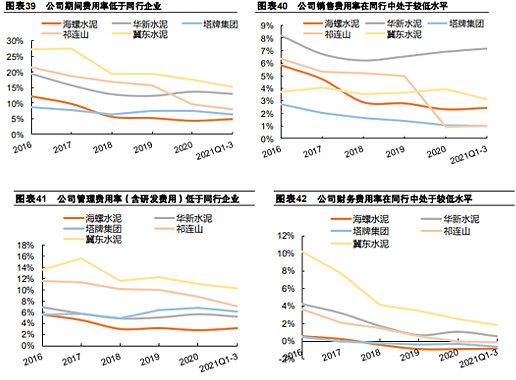

首先从第一个净利率的角度看,ROE的上升一部分是由于毛利率的抬升带来的,也就是水泥价格的上涨,而相对于同行业海螺水泥的高毛利率也是属于前列,不仅仅是水泥价格带来的高毛利率,也是海螺水泥极强的成本优势共同带来的。而净利率端还叠加了海螺水泥不断下滑的三费,而且在整个行业里的费用管控能力都是排在前列。可以说海螺水泥的盈利能力是由水泥价格,成本优势,极强的内部运营能力共振的结果,在这个无差异化的行业里做到最强,优秀的数字背后是一个个优秀的人。

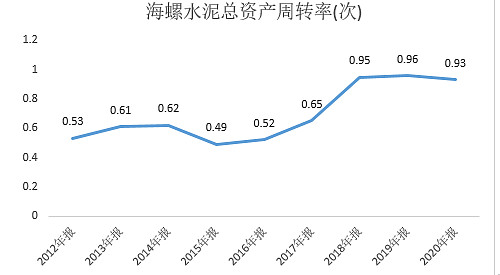

同时海螺水泥的总资产周转率也上升较快,这也主要是供给侧改革,水泥价格上升带来营收飙升,使得总资产周转率上升。

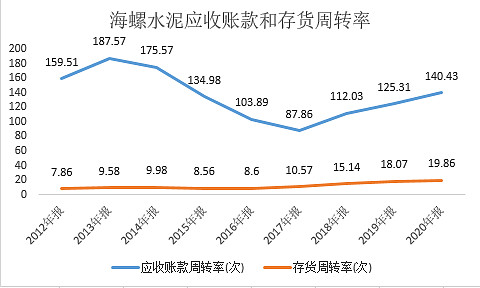

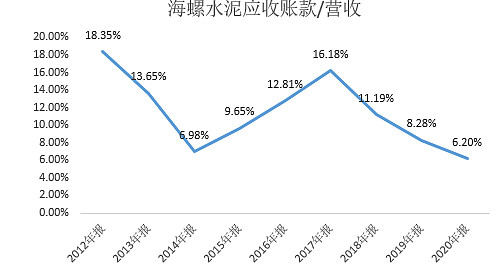

海螺水泥的应收账款周转率和存货周转率在17年后都有大幅上升,比较优秀,并且在这样的“夕阳”行业里,海螺水泥的应收账款只占了营收的6%,这体现了企业极强的话语权

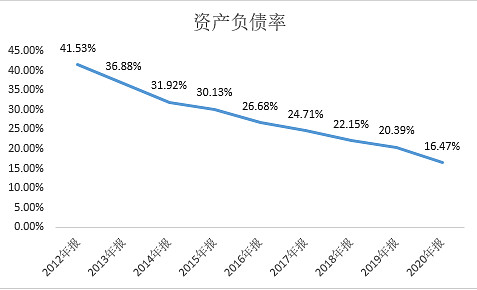

从海螺水泥的资产负债率来看,自从2012年开始负债率就不断下滑,体现了企业良好的偿债能力,不过另一方面也预示着企业减少了大手笔扩张的计划,转向成熟期的保守运营。

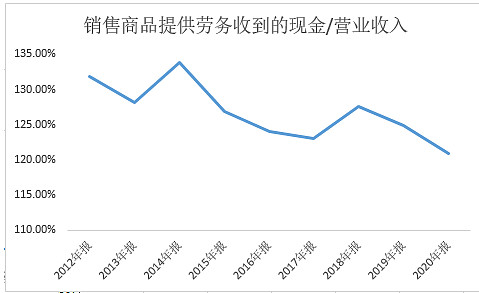

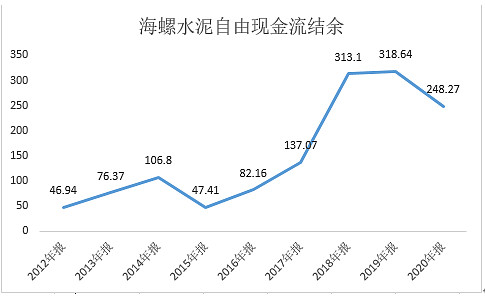

从现金流的角度来看,企业销现/营收比例一直高于100%,海螺水泥每年的自由现金流结余越来越高,许多企业都是利润上的巨人,却是现金流上的矮子,海螺水泥让我们看到了,A股中也有一小批在小心翼翼维护现金流,专注主业的企业,他们不一定是短期长得最好的,但是确是能活得最久的。

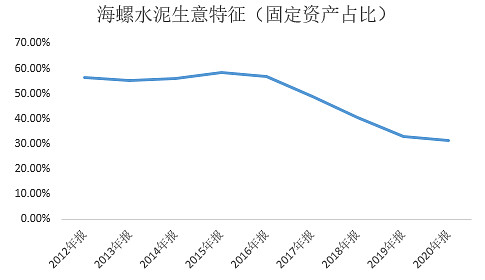

最后来看海螺水泥的生意特征,本质上这是一个重资产的生意,却活生生被海螺水泥的运营能力和管理能力做成了往轻资产走的生意,也就意味着现金流非常丰富,但是也要警惕一点,就是企业已经很难找到值得扩张固定资产的机会了,属于成熟期。

风险:

1)地产需求下滑,下半年新开工面积、销售面积持续下降;水泥价格下跌价格战

2)专项债发放尚未落实到新项目上,项目进度放缓;2021年,我国广义基建投资增速0.21%、房地产投资增速4.4%,单月增速持续下滑。

3)能耗双控,企业被迫减产。

估值

定性:

2019年Q3高瓴资本进入海螺水泥的十大股东,有人猜测是要加速海螺水泥的并购,但是这几年看来没有什么动作,更偏向是纯财务性的投资。

从大的行业角度看,企业增长已经不能寄托于扩产,量的增长,面对行业需求的下滑,政策层面已经明确,传统的一些行业需要去产能化2016年与2017年就是行业10年来产能的低点,并且明确提出了供给端的改革,这个进程是具备持续性,而且是符合行业发展的现实,供给则改革意味玩家减少,供给改革依然还是在起点中,长期视角清晰,行业上半场,公司赚的是行业的产能扩张,下半场公司赚的是行业的集中度提升,行业的强周期特征也逐步开始弱化。

从并购的角度来看,看资产负债表,账面货币445亿账面现金,占比26%,有息负债率6%,商誉5亿,其他理财资金还没有算,ROE接近20%。有能力进行并购,但是目前看企业好像没有太大的动作和打算,(并购预期不能放太高,因为top企业都活得不错至少没有亏损,大家都有一定并购小厂的能力。)

不过对比中国建材,中国建材业务更加复杂多元化,327亿现金,占比7%,426亿商誉,至少23%以上的有息负债率,大商誉,还有负债,经营水平比海螺差很多。海螺还是有优先级的,起码在PB接近1的公司里,海螺的负债非常非常低,分红具有可持续性这也是张磊的考量点。

量价都难以走通,前面分析的供给侧改革,要想市场份额提升较难,因为top10都活得很滋润,水泥行业价格仍然不低,所以海螺水泥要成长,只能看海外市场还有骨料,海外市场进展比较缓慢,而且其他国家水泥企业已经成型,在成本端优势不大,只有在东南亚地区开拓可能有机会,所以最后只能看骨料。

从企业本身的经营定性看,行业格局已定,海螺基本上是最强的,在无差异化的行业里做到充足的现金流,另外这个行业也接近永续,只是成长性不足,分红能够长期保持。从企业三费和毛利率角度看,费用已经压缩到了极致,同时成本端也已经优化的非常完美,水泥价格也已经提供了弹性,所以净利率端再提升的空间也不大了。

企业成长性不足,但是质地足够优秀,而且手握500亿左右的矿山价值,现金流能接近永续,分红率在水泥价格不大幅度下滑的情况下能保持,在业内处于无法颠覆的第一,企业的质地也许被低估,但是未来的成长性并未被低估。

定量:

1.极限状态下的海螺水泥规模:

在企业业务端模拟过极限乐观状态下的海螺状态,占有26%市场份额状态下,传统业务合计2600亿+骨料300亿的规模,2900亿,目前规模1762亿,还有64%的发展空间,但是这作为估值倍数的保障空间来说还是较少的。

3.盈利预测:正常情况下

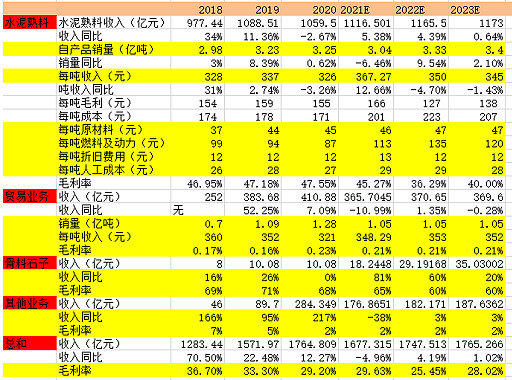

首先是水泥,2022年和2023年由于稳增长的需求,基建和地产的放松,对水泥有提振效果,所以预计自产品销量以缓慢增速上升。假设2022年3.33亿吨,2023年3.4亿吨。

水泥吨收入和价格趋势有关,正常情况下水泥价格存在韧性,同时对美国加息预期进行假设,2022假设水泥价格略微回落,2023假设大宗商品整体回落,同时随着煤炭电力成本回落,价格继续回落

贸易业务:我们前面写过公司这方面不会大力去推动,为了和中国建材平起平坐控量

骨料的业务我们前面看过是新业务,同时海螺水泥十四五规划7亿吨,给与较高的增速预期

其他业务:比如商业混凝土之类的就不做预期,保持不变。

其中2021年主要三个超预期的点,一个是每吨燃料和动力,可能海螺水泥和煤炭企业有长期协议,所以抗压能力较强,另外骨料高毛利率,增长超预期,最后就是水泥价格有区域性,2021年韧性还很强,但从2022年的预测来看,毛利率可能会下滑,一方面水泥价格下滑,另外煤炭成本继续上升。

像下图这种表格做出来的意义基本上是很小的,因为预测业绩就像是去开刮刮乐,更多的业绩预测是对经营态势的把握,而不是具体数字的计算。

市场评价部分:

从水泥价格方面看,水泥价格已经处于高位,需求下滑背景下也难以维持原有价格水平,但玩家减少后,水泥波动程度下降,何时出现并购的问题与未来几年市场占有率达到什么样的水平问题,海外进展,还有骨料市场开拓之间的权衡,这些属于模糊方向不明,所以应该抓极端位置方向明确的时候,比如因为水泥价格下滑引起股价的杀跌,无法形成杀逻辑,充分表达出负面因子,降低估值后,就形成机会,存在较好的估值底。

从投资的角度来说主要拿分红,长期成长性没有那么确定,所以介入条件最好在水泥价格低位的时候期待骨料或者某些并购的发生,极端位置介入留有安全边际,目前水泥价格不低,主要是市场对于地产预期下行带来的杀跌,有些殊途同归,但具体水泥价格如果下来了,市场会怎么反映还需要思考,后面大家要思考的是这个价格下滑是阶段性的天气因素,还是水泥剧烈的价格战开始,这决定了交易的时机。目前企业静态估值1.10PB也不高,而且行业处于接近永续的状态,企业的竞争力也已经不可撼动。

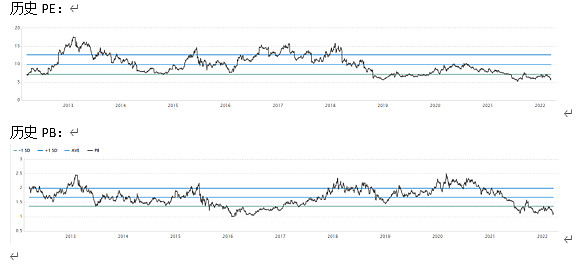

市场认知角度看:从历史PE,PB的角度看都是历史最低位,一方面低PE是由于前面几年水泥涨价的景气度带来的,低PB和部分低PE是由于市场对于地产的短期悲观预期,和对海螺水泥长期成长性的忧虑带来的,要扭转除非短期对地产,基建政策放松,或者长期骨料市场打开,某种程度上来说目前市场的共识不存在盲点,也找不到足够对抗的理由和逻辑。还是稳定拿分红,期待地产放松或者基建发力的短期脉冲。不适合重仓。

交易落地

标的分类:长期持有无明显成长性除非骨料市场打开,或者市占率提升,熬时间现金流优秀拿分红,短期持有的话期待地产放松和基建预期变化

时机:地产和基建预期悲观时刻,或者水泥价格意外大幅度下滑时机,最好是两个负面因子同时发生的极端区域,不然方向不明。

仓位:长期成长性不清晰,不存在明显盲点,不适合重仓,中低仓持有拿稳定分红,同时期待低估值修复契机。

从上面的框架可以看出,我对于一家公司的评判从来都不是好和坏,而是平衡好坏的部分,用标的分类,时机,仓位去微调风险部分,好公司不一定是好股票,重点在于,好的能不能更好,中等的能不能变好,差的能不能变中等。核心是变化。基本面的分析是一种主体,但基本面的分析也只是提供了一种事件发生的概率,让我们知道有这么一种变化成长的可能性,而市场的认知是一种辅助工具,除非有极强的商业洞察力能超越业内人士可以无视市场认知超越周期。了解市场先生,理解市场更体现了一种谦卑之心。我以前看到过一段话,某种角度去说市场是一直都有效的,只不过某段时间对于企业评判的维度不同,有的时候注重短期的维度而忽略长期,这时候经常会出现长期的底部,和中期的顶部,而如果过度注重长期维度(比如最近几年的市场),会出现长期顶部和中期底部。

这个市场充满了太多业内人士还有研究大神,像我们去拼研究能力就是被碾压,拼业内知识和信息也是被碾压,唯一两个点是我们可以做到的,一个是在利用他们的聪明把负面信息充分解读反映在股价上后,我们去寻找框架式的未来向好的信息和变化,等待他们来解读,第二个点是拥有更良好的心性,于涨跌中波澜不惊。然后要避免的一个点就是用自我的臆想去妄想纠正市场。

当然最高的追求就是像李录和巴菲特一样,真正的面对知识的诚实,对一个公司或者一些事情真正做到能力圈之内,陪伴优秀的企业一起成长,这种研究和感知是需要花很长时间,适合花在重仓股上。

最近的市场又是有些“奇奇怪怪”,还是希望静下心来,慢慢的做准备,以应对未来出现的各种“情况”。

转发评论点赞是一种支持,关注是一种缘分。