#雪球星计划# 首先总览业绩

2021 年,国内汽车产销2,608.2 万辆和 2,627.5 万辆,同 比增长3.4%和 3.8%。在此背景下,公司积极应对市场变化,保持业绩稳定增长。2021 年,公司 实现营业收入 43,205.86 万元,较上年同期增长 14.88%,实现归属于上市公司股东的扣除非经常 性损益的净利润 12,854.05 万元,同比增长 1.66%。

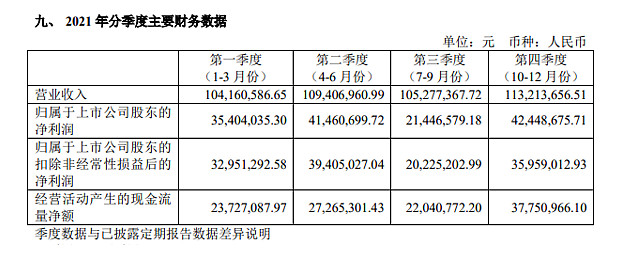

然后顺着上集,新坐标三季度雷公打雷后的环比情况,现在还依稀记得第三季度的巨量折旧,所以我们先看第4季度的环比数据,营收方面,从第3季度的1.05亿,到第4季度的1.13亿,环比增加7.6%,净利润从第三季度的2144万环比增长到第四季度的4244万,环比增加近100%,但是这里估计计算进去了非经常性的收益(政府补助或者理财收益)所以还是用扣非的去环比比较合适,用扣非的利润环比增加78%左右。从这个泥坑爬出来比较快,然后我们单独算一下第4季度的毛利率看看,1.13亿营收 毛利润0.711亿,毛利率稳定在62.92%左右,通过生产效率的提升和湖州厂材料的供应,在原材料大幅上涨的情况下稳住了毛利率,也算是通过了一次压力测试。

第4季度单季度同比的情况,从营收的角度看2020单第4季度的营收为1.236亿,今年的未1.132,同比下滑8%左右,一方面是2020年是商用车大年,缺芯因素比较小。而2021年第4季度商用车开始大幅度下滑,缺芯因素比较严重,所以才形成了这块营收波动。

第4季度营收环比增长的原因,一个是零部件生产有季节性波动,另外就是墨西哥新坐标从2021年4季度开始量产爬坡,欧洲新坐标是2020年3季度就开始量产,2021年8月顺利搬入自建新厂房,这两个海外厂其实爬坡时间较长,主要是疫情的扰动等。只能等外部环境的冲击慢慢消除。

2021 年,实现海外营业收入总计11,998.84 万元,占公司营业收入 28.03%, 比上年同期增长 91.63%

商用车业务端,目前商用车销售6514万元,2020年刚好是商用车大年,使得当年的商用车增速较快,而2021年4季度到2022年1季度商用车下滑比较严重,一个是地产原因,一个是2020年基数较高,2021 年,实现商用车精密零部件销售总计 6,514.74 万元,比上年同期增长 9.29%,多个新项目正处于不同试验认证阶段,部分项目已经开始供货,商用车这块渗透还有空间,特别是刚好遇到了国6和欧7的新标准,给了一个新的切入口,后面估计还有较大的增长,就是这种生意认证太久了,要有耐心。

这里顺着商用车的情况讲讲一季度报,中国汽车工业协会发布2022年一季度商用车产销数据显示,一季度,商用车产销98.5万辆和96.5万辆,同比下降29.7%和31.7%,同时南北大众都是疫情重灾区,新坐标的客户就是南北大众,比亚迪,和商用车,所以在1季度的营收端下滑了6.71%,毛利率端还是稳住了,60.87%,净利润没有下滑主要是政府补助,这里我看了大众的和一些商用车零部件公司的一季度报,营收基本下滑在30%-40%,新坐标估计是靠着比亚迪的DMI1季度增长,还有海外业务的增长,弥补了行业整体下滑的幅度,如果外部环境是正常的话估计有20-30%的增长,还是可以的。

新能源业务是新坐标未来最急需开发的一点,也是最需要追踪的一点,这决定了新坐标持有的长逻辑和可持续时间,传统的气门组和传动组虽然还有较大的空间,不过传统业务主要是在未来10年的时间里给新坐标提供研发的现金流的,从长期看,新业务的开拓才是新坐标的命门,不过这部分的业务也不是这么容易,一个是变速器和底盘,变速器供货长安福特,取得重庆青山项目定点,研发二氧化碳热泵系统,过去一直提的电磁阀突然没了声音,这一块需要询问一下公司遇到了什么阻力。

其实选择电磁阀和高压电子膨胀阀这点去开战是很明智的,就是难度还是有点高,这两个点不仅和能源变化无关,还可以自由切换生产线。值得注入资源。

湖州厂的项目还算可以,等待后续稳定交付后的放量,报告期内,湖州新坐标 实现销售收入2,077.81 万元。湖州新坐标生产刚起步,产能利用率不足,故影响该类毛利下降明显,后续如果顺利毛利率也会有所改善。

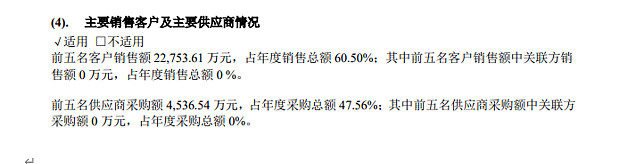

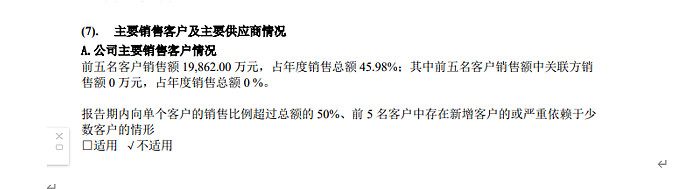

然后从客户拓展的角度来看,2020年客户集中度60.50%,2021年前5名客户集中度45.98%,客户拓展速度其实很明显,但是整体行业背景不佳。

2020年

2021年

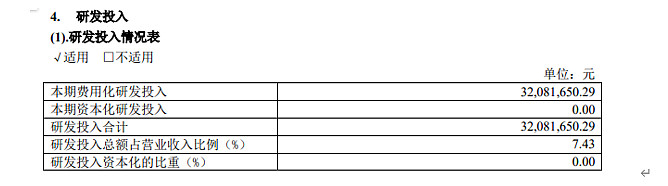

从研发投入看,依然和以前一样比较高。

存货和预付款项的大幅度增长,主要是为了囤原材料,还有为后续产品的供货提前备货

最近看了很多亏损的零部件汽车公司,表现最好的是三花,拓普,旭升,这类给特斯拉供货的,表现最差的是大众和和和商用车的供应商,基本大幅下滑和亏损,新坐标算是在大众和商用车客户的冲击下,在逆境下体现了比较强的抗压能力。

2022年注定是一个不容易的年份,对企业来说,静下来开发新产品是最重要的,下面是新坐标的2022目标,到时候回头来看有无进展。

2022 年度,公司依托自身技 术并结合外部资源优势,加速重点开发汽车二氧化碳热泵系统、热管理集成模块及相关阀件项目;继续致力于研发汽车精密电子部件,布局新能源汽车及自动驾驶方向,拓展研究各类汽车精密零部 件项目;继续研发气门传动组产品在不同发动机机型中的应用,同时积极拓展豪车客户

加速冷锻精制 线材、变速器零部件、精密汽车电子部件等产品的新客户开拓;另一方面,力争提高原有客户产 品供货份额,深入开展与原有客户的新品合作。在保证员工身心安全的情况下,积极与海外客户沟通交流,促进海外市场的销售及新项目合作。

10大股东的话,主要是进了2个公募基金,冯明远和邱栋荣

最近看了非常多公司的年报,对于好坏企业的感知越来越强,顺境下大家都业绩差不多,逆境下抗压能力分化特别明显,未来上市的公司越来越多,经济存量开始内卷化,唯有有壁垒的创新是投资的出路。某种程度上逆向弹性,博弈一个短期业绩就走的公司,可能会越来越不被定价,唯一不变的就是抓住一些成长具有连续性的,壁垒深厚不被内卷吞没的,环境放缓后具有创新出来的增量的公司,是真正的价值投资,而投资人也必须在百年一遇的大变中迭代和进化。在半导体,化学,高端制造,材料,这类行业里已经出现了这些苗头,就差一个好的价格和时机。

投资也好,企业也好,在某个时间段都会遇到一些意外和困境,所以很多时候我们重要的是看投资人,企业,是在什么样的背景下取得什么样的成绩,对于基金管理人也好,过去某几年高增长的净值,却敌不过某一时间业绩不佳的但细水长流的沃伦和费雪,某些企业业绩高增长,却躲不过均值回归,壁垒消失,风停了的结果,最重要的还是同理心。

希望投资人静心研究,专注长期视角,企业不追求快,追求长和强,从而基业长青。流水不争先,争得是滔滔不绝。愿疫情早日过去,经济重现生机,各行优秀公司增量创新,默默耕耘,研究员埋头寻找错误定价的公司,最后使得社会蒸蒸日上。

转发点赞是你的自由,关注是一种缘分。