#雪球星计划# 好价格与好公司常常不可能同时出现,不是因为不存在,而是因为看不见,因为出现的时候价格上涂了一层马赛克。

其实大家都知道要买便宜的好公司,但是正常情况下好公司是不会给你好的价格,反过来反过来想在什么样的情况下大家会把一个其实很好的东西,以一个很低的价格卖给你,所以首先我思考的企业分类大体有两种,优秀的企业乘上了时代的风,和优秀的企业自己造势,前者估值提升,逻辑兑现更快,后者无论是逻辑兑现还是对于投资者判断力的要求都较高,但是后者长期可持续的创造力和企业基因比较强劲。

首先是两种分类的共性机会,遇到短期困境的时候,会给一个阶段性较低的价格,这就是就是对时机的把握,这里再细分一下可能是,阶段性持股,和长期持股,有些困境可逆转但是未来接力或者成长的空间不够,那么只有逆向这一段。重点在于你对企业的理解如何,未来变化可逆的节点可能出现在哪一阶段。

然后从企业本身质地来看首先是第一种从行业,空间的角度去思考,企业本身产品品类,或者模式比较单一,主要成长是靠空间足够大,或者时代变化进行了行业扩容,那么这里面有时候会出现较低的价格,首先对于行业空间的误判和担忧,比如10年前的格力市场担忧它空间的天花板是以地产的角度去思考,却没有思考空间的角度,只要是室内它都需要空调,那么当时就是一个你看到别人没看到的机会,你还拿到了一个较低的价格。

另外一种是时代的发展使得企业原有的产品进行了应用场景的扩容,最好的时机是出现在大家没有看到扩容的时候给了一个传统业务空间的价格。这时候你对于未来的前瞻性判断其实就有了安全边际,因为大家没有把这部分预期反映在股价中,那么未来你的判断成功会得到市场的超额奖励,你失败了也不会亏到哪里去。

所以做企业分析的时候,不要别人说空间大,行业前景好,或者在扩容就杀进去了,重要的是目前的股价反映了多少市场对于其未来的评价。长期持有伟大的公司复合收益率也是在20%左右,这个前提是你挑出了万里无一的伟大公司,同时还是一个合理的价格,那么万一挑出来的是你以为的伟大公司,那么就会付出代价,最可怕的是以伟大公司的泡沫溢价买入一家想象中的“伟大公司”,那就是资本的永久性损失。所以逆向和前瞻性的判断不仅是投资超额收益的来源,而且还是得到安全边际的必备要义。如果一个机会大家都看得清大家都觉得伟大,那么谁来亏损呢?

前面第一种是以空间和景气度的角度来选择的公司,但是依然是以自下而上的角度,选出优秀的公司,而行业景气度只是属于辅助的作用,这种投资标的出现机会后,价值重估的速度会比较快,因为本身业务就不是处于萎缩的阶段,同时行业应用场景扩容,市场对于有想象力的行业都会比较敏感,所以逻辑兑现的阻力较小,投资起来相对于下面要讲的种类来说更加顺畅。

另外一种主要是靠自身挖掘新的生长曲线,这种企业为什么会出现机会,就是因为市场认为它现有的生命力不足了,一般出现在不怎么景气的行业中,对于投资者判断能力的要求比较高,因为你要判断企业未来曲线成功的可能性,一方面要站在经营企业的角度去思考战略,还有在哪里用兵,在哪里开战,另一方面要评估企业本身的一些基因和基底,能否有这个能力去延伸自己的新业务。而你的前瞻性思考会给你一个别人不敢买的低价格,那么不可能三角就会成立,护城河,景气度,价格。只有看到别人的盲点才能实现不可能三角。但是第二种类投资起来阻力会比较大,因为市场对其预期改变会耗费比较长的时间,而且新业务的开展一般来说难度较大,新厂房的投运也会遇到很多难题,但是这类企业创造能力和基因比较强,未来可能延伸的时间也会较长。

标的分类也非常重要,千万不要把阶段性的成长当做超级成长,这样付出的代价也非常大。因为市场往往会高估短期增速的可持续性,把阶段性的爆发当做成长的爆发初期,然后主观主观的空间臆想就会出现,于是出现了一些新的投资方式,比如看终局之类的,最后把短期短期爆发当做可持续性的成长

所以投资主要是培养一个看未来的能力,或者说提高看未来成功的概率,十九世纪末的美国,出现了工业革命,当时成功的大亨都是前瞻性的商业眼光,而不是乌合之众,钢铁大王——安德鲁·卡内基就是当时推动了革命的人,当时其实他只是想造一座桥,长1.6公里,跨过密西西比河,但是当时大部分的桥由于材料强度不够,大部分都会坍塌,都是由铁做的,而钢这个材料是强度最高的,但是钢的生产成本十分昂贵,大批量生产难度较大,(这里说明了一场替代革命首先成本要低,同时能商业化,不然是纸上谈兵),最终卡耐基找到了低成本炼钢的方法,从这里我们可以看到,大的机会基本都是别人未见到的,而你见到的,能解决一些社会问题的东西,同时要可落地,可实现,从中去预测成功的概率。

这里顺势钢铁,讲讲对国产替代的思考,现在大家都很喜欢用国产替代这个词来说明这个企业或者行业未来成长的逻辑,大部分的言论是,我举个例子,比如外资手中有很大的份额,目前国内企业的份额较低,所以未来空间大,这个感觉就是在自我想象。替代必须要有驱动力,最基础的替代是客户用来平衡供应商势力,实际上技术和价格都差不多,或者外资略胜一筹,中级的是技术相当,靠性价比致胜,再高级一点的是靠性能或者功能进行革命替代,价格方面稍高或者相当,最顶尖的替代是不仅成本能用技术降低很多,在性能上也能超越做到真正的替代。替代不仅要做到这些优势,同时还要有一个完美的契机,以汽车零部件为例,一般客户和供应商都是长期合作协议,除非出了新车型或者对原有车型进行改造,这种节点的遇见才可能刚好进行替代,所以替代没有这么容易,目前很多企业估值先打上去了,这是缺少现实商业情景了解的错觉,而且产品的认证也要2-3年,放量还要有爬坡周期,所以安全边际是必备的,未来会发生很多意外。

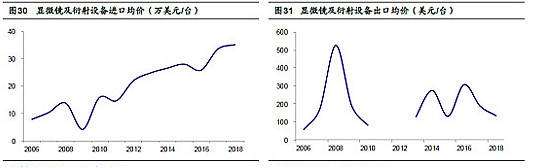

1.第一种例子就是进口价格特别高,目前大部分国内都是低端产品,而某一两家内资企业能做到高端显微镜设备把外资的价格杀下来,那就有替代的能力,因为价格过高的痛点确实存在,这个案例就是以前研究过的永新光学。从前面标的的分类来讲它的成长逻辑就是国产替代和行业应用场景扩容,光学元器件渗透到物联网和汽车智能化上去,只要你提前能看到,那么就能把握住低估值时候的机会。

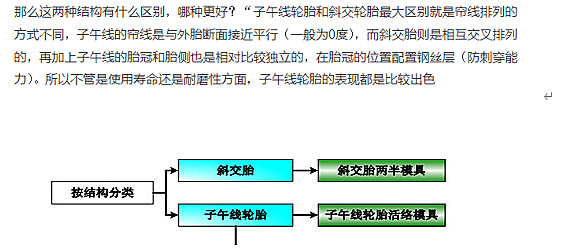

2.第二个例子是2011年的豪迈科技,当时轮胎的形态结构在进行一个替代过程中,子午线轮胎和斜交胎的帘线,在寿命和耐磨性方面,子午线轮胎表现十分出色,同类型同质量的产品成本比国外公司低30%-40%,那么很明显它不仅进行国产替代,还进行了产品结构的替代,双重替代,这类是属于真正的替代。当然这个是属于马后炮了现在2021年了。

3.第三个例子是我目前为止最喜欢的一家公司,但是估值较高,暂时没有研究,名字叫凯赛生物,聚酰胺,这其中的代表应该是未来可能革命性的方法,传统石油化工方法使用的二元胺是己二胺,通过石脑油炼化得到己二胺;而凯赛生物使用的二元胺是生物基戊二胺,与传统石油化工方法相比,生物基戊二胺更具低碳、环保的优势,且原材料供给不受原油价格波动影响。刘修才当时做一个用生物法对维生素C进行研究的项目,把成本降低了50%以上。采用生物法后,中国的维生素C很快就把全世界的化学法都替代了。

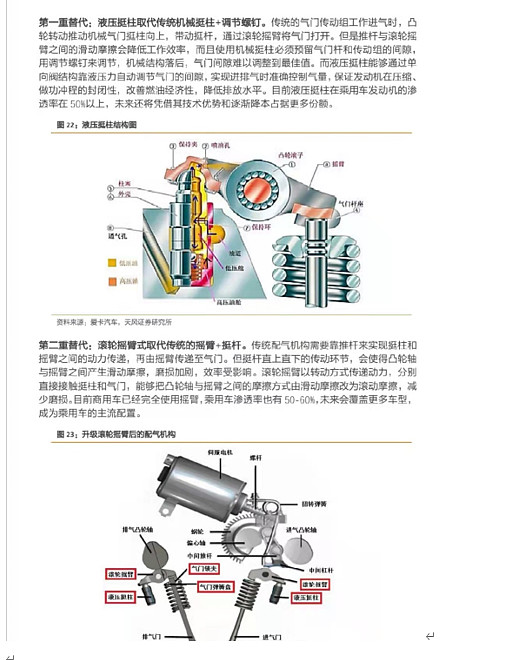

4.新坐标的替代,液压挺柱替代传统机械挺柱+调节螺钉,滚轮摇臂替代传统的摇臂+挺杆,冷锻技术使得成本降低,强度更高。湖州新坐标的无酸洗工艺替代传统的高成本,污染的酸洗工艺。混动车在2021年开始兴起,而这类新车型的兴起使得这种替代速度加快。比如比亚迪的DMI超混就基本是新坐标供应,这部分算是增量。但是另一方面看燃油车的下行也使得估值被长期压制,所以这类标的是属于高难度标的,要在强大的分歧下进行决策,还要看未来战略还未发生的事情。其实混动这个道理很好理解,假设市场一直是燃油车,那么过去的供应商也依然会是现在的供应商,只有整个车型发生改造或者结构发生改变,那么刚好有足够强的成本和强度的驱动力下,这类替代就可以开始渗透进市场,所以新能源汽车中零部件的机会很多,特别是在纯电或者混电车型开发过程中更替供应商驱动力足够强的产品下。

5.像明新旭腾主要是原有的真皮革用来供应商的平衡,而新的超纤革,有成为技术超越,但是成本端还差一点点意思,所以我以前调研的时候问企业有没有在做降低成本,让这个成本和低端革贴近,贴近后就可以大批量替代了。

6.比如众望布艺,旗下“SUNBELIEVABLE”产品成功问世,应用于户外游泳池,庭院,沙滩场景,过去被国外品牌 “SUNBRELLA”一家垄断。

7.华生科技过去气密性材料对国外公司进行替代,同时在自身工艺上进行改良。

公司的轮涂法上浆工艺对比同业公司所采用的涂 刮/含浸工艺优势明显:成本更低:浆料使用量比其他工艺减少,但粘贴强度比其他工艺更高,质量更稳定:不伤害基布、基材,因此材料气密性好且不纬斜;热帖+轮涂法上浆工艺下华生可 以做到不渗气、产品质量更好。生产效率高,热熔工艺一次成型、效率更高。

所以相对于品类拓展类企业,我更喜欢11年的豪迈科技和未来的凯赛生物这种,其实逻辑更顺畅,但是新坐标这类的研究跟踪更刺激,未来的变化会更大,更令人有所享受逻辑的思考。同时失败的概率也会上升,完成了高难度的思维后,再去接受第一种空间型变化标的其实就是相对容易一点了。

等就业后我未来的方向会聚焦在制造业,而且最好是TOB,以产品的形式表达出来的企业,因为产品你可以知道它的规模,它的成本,它的价格,它的架构变化,它的优势,而这些内容无论是你研究,电子元件,化学,冶金,机械,设备,零部件,新材料,自动化工控,都是相通的,你可以更容易去观察一个商业,一个产品的特征,同时也更容易追踪企业所处的生命周期,而对于互联网,很多都是空间测算,而这个空间是看不见摸不到,很容易形成主观臆断,对于TOC的消费品,由于消费者目前接受的信息不再向过去一样单一,而且心智变化较快,我认为还是TOB,国产替代,材料替代里面的机会会更多,虽然TOB的产业链长度会变得变得更长,但是也更容易让你了解企业是怎么对待上下游的,上下游对其评价如何,而真正优质的企业,下游的客户对其的依赖程度反而非常大。企业的生产线,多学科的制造工艺结合,还有日复一日的成本端优势积累,构成了看似虚无缥缈却可持续的优势。当然像不是以产品的形式而是以服务和辅助形式出现的也偶尔有好的机会,比如工业互联网的中控技术,和第三方医学的金域医学,他们的特征就是竞争格局清晰,行业前景好,但是竞争变化已经稳定的态势,这种也算是等待低估后可以关注的机会。

这中间也会找到很多很火热的“专精特新”,大部分的专精特新只不过是在细分行业里做的不错,有些甚至是因为行业小没人来竞争的原因,所以专精特新里面一定要找行业应用场景发生巨变,或者企业不停在开发超越自身本身规模级别的产品的企业,不然专精特新成为了社会的稳定器,却不是时间的朋友。

同时不要被景气度牵着跑,你要用你的眼光跑在“景气”之前。