“四个轮子的生意不是好生意”曾经老巴笑谈过这个,今天我们就讲讲给轮子提供模具的公司,复盘它的成长之路,聚焦在轮胎模具并且20多年来创造出年均复合增长率50%的神话,目前他在国际轮胎模具市场上已经高达25%的市场占有率,米其林,普利司通,固特异都是它的客户,曾经的它也只不过是一个青涩的“少年” 。让我们把时间的沙漏倒回到2011年,

当时轮胎的结构主要是斜交胎和子午线轮胎,我们可以看下图。

那么这两种结构有什么区别,哪种更好?“子午线轮胎和斜交轮胎最大区别就是帘线排列的方式不同,子午线的帘线是与外胎断面接近平行(一般为0度),而斜交胎则是相互交叉排列的,再加上子午线的胎冠和胎侧也是相对比较独立的,在胎冠的位置配置钢丝层(防刺穿能力)。所以不管是使用寿命还是耐磨性方面,子午线轮胎的表现都是比较出色

所以当时汽车子午线轮胎的市场需求非常强劲,轮胎企业们也开始扩建子午线轮胎生产线,甚至改建成子午线的结构,当时专注于造轮胎模具的企业很少,大概只有百来家,其中专注于生产子午线轮胎活络模具的只有20几家,而其中的领头羊就是豪迈科技,10多年前已经出现龙头气象,2007年-2009年 轮胎模具销售收入国内市场占有率分别为22.58%、28.17%和26.58%,从轮胎产业的发展进程来看,子午线轮胎大部分取代斜交胎是轮胎市场发展的必然趋势,它选择了一条对的路,并且日复一日坚持走下去。即使它当时的国内市占率已经很高,但是子午线轮胎自身就充满着替代属性,第二点就是全球市占率依然有抢占的空间。

由于成本的考量问题,包括米其林、固特异、大陆在内的世界著名轮胎公司正在不断减少模具设备 自供率,转而从市场购买轮胎模具,选择对了路不一定就能脱颖而出,而制造轮胎模具背后还需要高超的工艺,和工匠精神去节约成本

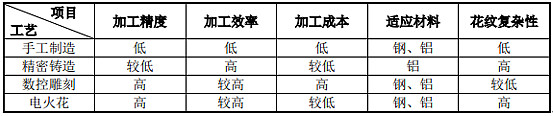

我们看下图的模具应用分类,乘用胎模具和大客车载重的模具,花纹十分复杂,同时用了最高难度的电火花工艺加工,豪迈科技利用自主研发的专用数控电火花成型机床,

成功开发了轮胎模具花纹的EDM加工工艺,使轮胎模具的花纹精度大幅度提高,轮胎的核心是纹路,想象我们在雪地,山地,高速,地形复杂多变,车型复杂多变,而轮胎的纹路就有定制化的属性,掌握了电火花工艺技术后就能更好的服务这个轮胎花纹的核心痛点(以前我们分析过的申洲国际耐克阿迪的代工厂,就是掌握了服装鞋子的核心面料技术,纺织是面料,轮胎是花纹)

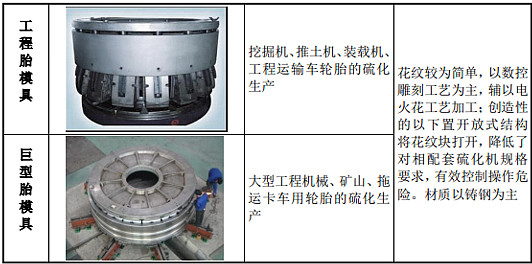

我们可以看到,轮胎的生产中有硫化,这时候下游需要用到硫化机,巨型子午线轮胎硫化机项目,是公 司向下游延伸的一个项目,属于与巨型轮胎模具配套使用的硫化设备,可提供给客户配套的整体产品生产设备,具有提高客户忠诚度和依赖度的优势

有了技术和定制化属性,豪迈科技2011年时候产品相比国内其他企业部分同类产品价格高约 2%-5%,子午线替代斜交胎之路打开,公司的劳动力成本优势和专用设备优势突出,设计和制造成本较低,同 类、同质量的产品成本较国外低 30%-40%,成本又低廉,使得我们前面提到的全球市占率提升之路的大门彻底打开。

降低成本的方式:

1.铸锻件时制定最小“单边余量”来控制采购成本,使得单位产品耗用原材料比例 不断降低;公司在供应商体系中引入合作和竞争的机制,

2.通过自主研发对模具加工设备、模具材质以及加工工艺进行了大量的技术创 新,将通用的加工程序不断分解研发制造出不同的专用加工设备,不仅提高了加

工设备的使用性能和精度,而且极大推动了轮胎模具技术的创新趋势

但是企业不会以牺牲环境为代价去节约成本(干得漂亮)

总结当时的情况,子午线轮胎处于替代斜交胎的路上,豪迈科技选择了对的路,同时它手上还握着电火花工艺,它的降低成本是建立在保护环境的基础上,在行业中已经处于龙头老大的位置,市场的真正竞争对手寥寥无几,总共参与的人也只有20来位,全球市场的大门才刚刚为它打开。

于是带着技术,带着路线,带着梦想和雄心的它上市募集资金,开始了全球扩张之路,3.4亿做精密子午线轮胎模具,1亿多做配套的硫化机项目,还有2亿做精密铸锻中心项目。

光有产能还不够,如何做到细水长流,需要在水边有牢固的护城河,轮胎的花纹、图案、 字体以及其他外观特征的成型都依赖于轮胎模具,轮胎模具行业具有定制化的属性,公司属于单件小批量订单式生产的企业,采取以销定产,公司主要定位于中高端市场,是目前世界上技术领先、产能最大、品种最全、客户群最优的

专业轮胎模具制造商

轮胎企业们都有自己的小九九,为了在市场上保持竞争优势,米其林,固特异这种公司都会对自己的轮胎参数进行部分的保密,轮胎模具企业和轮胎制造企业会形成长期的合作,并且由于定制化属性的凸显,特别是花纹,使得客户的粘性极强。

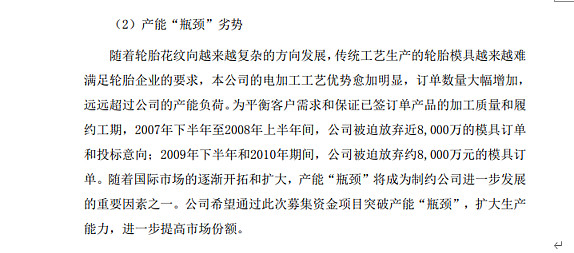

同时豪迈科技做了一个9年前的凡尔赛文学:它的产能不足成为了劣势,被迫放弃订单,而上市后募集资金顺势就解决了这个问题

万事俱备后,接下来就是等待放量了,一个是行业,一个是企业本身

汽车行业进入了一个高速发展期,中国汽车产量从 2006 年的 727.97 万辆增长至 2019 年 的 2,572.10 万辆,复合增长率达 10.20%,中国汽车销量从 721.60 万 辆增长至 2,576.90 万辆,复合增长率达 10.29%。行业的增速也助推了豪迈科技一把

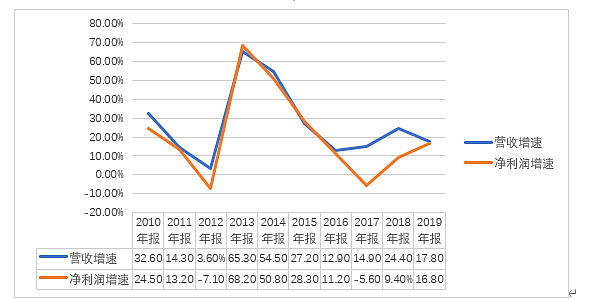

接下来就进入了,豪迈科技的高速发展时代,其中2011年的ROIC低主要是募资稀释了ROIC,同时2012年主要是毛利率的下滑,直到2013-2014年,募集项目的产能释放,带动了总资产周转率的上扬,促进了ROIC的上升,而2015年-2019年ROIC逐渐下滑的原因是什么呢?

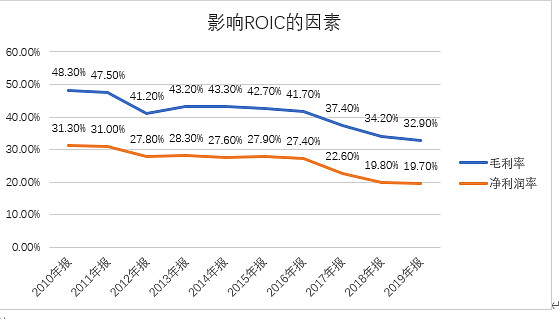

我们看到主要是毛利率和净利率的逐年下滑,然后看产品结构的变化,主要是企业在研究增长的二次曲线,而大型零部件产品的毛利率比较低,并且汽车轮胎装备业务毛利率也逐年下滑,但是是行业的共性,也有原材料价格上涨的因素。

同时这也是企业未来成长的主要二次曲线:公司大型零部件铸造与加工业务主要以燃气轮机零部件和风电产品为主, 主要客户为通用电气、西门子、三菱等,覆盖了蒸汽轮机、发电机、风

电零部件等。目前,公司主要大型零部件加工产品为风电产品

2020 年上半年,公司大型零部 件加工业务收入为 8.10 亿元,同比增长 53.72%,占比为 33.07%,毛 利率为 24.70%,同比增长 1.31pct

在原有的轮胎模具业务已经占了全球25%以上的市场的时候,开发二次曲线产品是豪迈科技接下来主要做的事情了。

主要风险

当然高速发展中也要注意一些风险,

一个是资产负债率的攀升,主要是短期借款的激增

第二点是经营的质量,应收账款增速比较快

第三点就是前面说过的二次曲线开发,有机会也有风险,一个是这类部件和原来的轮胎模具业务不同,原有的溢价能力主要是靠花纹的复杂性和定制化,而大型零部件模具的毛利率会较低,而且竞争格局情况不明,但是新能源比如风电,是未来大有可为的地方,所以风险与机遇并存,豪迈科技也必须去开发这个二次曲线,以豪迈2011年来的能力看,大概率能成功。

第四点就是原材料价格的风险

总结

2011年上市的豪迈科技,选对了子午线轮胎模具替代斜交胎的路径,同时掌握了电火花工艺,进军中高端市场,整体市场格局优,能做子午线轮胎模具的只有20几家,企业的成本管控优秀,从2011年起,以优异的成本管控和技术,将全球的市场占有率逐步做到25%,同时轮胎的花纹应用场景特性提供了定制化和轮胎企业连接的护城河,如今的豪迈科技开始启动二次曲线,不过客观来说,像14年这样的超高增速是比较难达到,但是风电的零部件模具依然有发展空间,不过格局不清晰,溢价的场景较少。这也是一家值得尊敬的企业,给4个轮子做生意的企业,能做到年均复合增速50%,企业再次告诉了我们没有落后的产业,只有落后的观念。专注才是王道。

目前的静态估值在20左右,估值合理,因为过去轮胎模具的高成长性和市占率提升的路处于低速阶段,修炼内功的阶段,风电零部件这类是是豪迈二次发展的关键,但是溢价能力没有原有业务强,目前市场给的估值是不偏不倚的。

2012-2013年的估值下滑,主要是业绩增速较低,当时市场估值给的比较低,站在2012年的时点上,聪明的人如果经过我前面的分析看到了子午线轮胎的替代逻辑,全球市占率的提升逻辑,优异的格局,还有募集资金产能13-14年的放量,当时的杀估值就是极佳的买入机会,一个是由于产能的释放,促进了原来的低估值进行价值回归,同时赚取了业绩增长的钱,由于业务是60%以上的锐度进行爆发式增长,所以提升了想象的空间,再叠加15年的大牛市,豪迈科技从12年的后复权低谷20元涨到15年顶峰120元,这就是不止戴维斯双击,而是业绩和增速锐度带来的展望互相交织后的再加上价值回归的三击。

从2015年后,一个是业绩增速的放缓,另一个是ROIC的逐年下滑,同时消化高估值,所以直到2020年,才接近到15年的高峰顶点,所以豪迈科技的历史顶底都是非常显性的逻辑。

所以这里带来了一些启示,首先你的企业研究要到位,格局要优秀,同时最好处于渗透和提升市占率的期间,这是我们保障长期不死的首要任务,同时在对市场的认知上,最好在企业低谷期买,从长远看你已经看到了未来的前景,而在2-3年内又有产能的释放或者其他成长路径,而在行业不性感的时候,成长股增速的斜率是决定未来想象空间的重要因素,这样叠加起来就会形成,价值回归,业绩回归,成长股锐度带来的想象空间的估值提升,这三个交织在一起就会共振诞生一只大牛股。

再从后面5年时间涨幅基本为0,又得出一个经验,不要在企业业绩增速顶峰的时候买,除非你的研究有极强的穿透力,即使未来业绩增速良好,消化估值也非常难。

轮胎模具隐形冠军无论是对企业角度带来的认知,还是市场角度带来的认知,都是值得复盘的,同时这个企业的成长史也是非常优秀,并且值得学习的。

转发点赞都是一种支持,能关注就更好啦,作者研究大量隐形冠军和未来的桥梁企业

#股民的日常# $豪迈科技(SZ002595)$ $格力电器(SZ000651)$ $上汽集团(SH600104)$ @今日话题