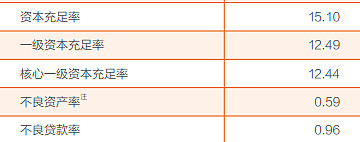

今天在写隐形冠军新坐标的深度研究的时候,无意间翻到一家常熟银行,原来对银行没有好感的,第一眼看到常熟银行居然是A股有史以来第一家,产权比率低于10的银行,他的杠杆率是最低的,但是他的ROA居然超过1%,产权比率低于10的银行我以前只在恒生银行和美国的富国银行看到过。所以我翻开它的年报看了一下,他的净息差比全球国际大行还强,(国内真的有这么逆天的银行吗?有人了解过吗)我随手截了几个数据,拨备覆盖率仅次于宁波银行,但是他的产权比例比宁波银行低,

我把招商的数据翻出来,招行的不良拨备率在426.78% ,资本充足率在13.02% 核心资本充足率在10.64% ROA在1.32% 是A股里最优秀的银行了 招行的产权比例在11.12 ,常熟银行并不是收益最优秀的银行,但是是最保守最稳健的银行。招商银行的不良贷款率在1.16%较低,而常熟银行在0.96 很低,对比下中信银行,中信银行的ROA只有0.76%,但是他的杠杆率有12,同时不良拨备率只有175.25%,资本充足率12.44%,核心资本充足率8.69%,不良率高达1.65%

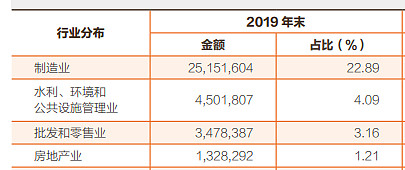

银行最怕的是房地产的崩盘,同时报表的不真实,所以我翻开他的报表看房地产业 占比多少是否有披露:首先整个地产业的占比只有1.21,

同时他的客户贷款比较分散,这也是他成本费用高的原因,(我从董事长的交流中得知

宋建明指出,上市农商行净资产收益率的总体水平不高,与客户结构、业务特点有关系。我们的客户下沉、单笔资产较小,成本费用相对高一些。但近年来,净资产收益率水平在稳步提升,并且拨备计提也比较充分,虽然做得慢一些,但更稳更实。)

但是我们知道风险主要是在个人住房抵押贷款,所以我继续往下翻,住房抵押贷款只占了7.47%,所以说即使未来房价崩盘了,对于住房抵押贷款多的银行来说是毁灭性的,常熟银行做的少,但是走的稳,他不求ROE最高,但是求活的最长,而我翻开一些银行的地产占比大概在20%多左右,而且还是我们熟知很好的银行。

根据浑水调研的股东大会经历,常熟银行的股东大会发了一本不同于公告的年报,里面写了一些服务小微的真实故事(下图来自百家号浑水调研)

农商行最怕的是地方关系,而常熟银行倡导的文化:首先是倡导特色信贷文化,创建简洁信贷关系。“不喝客户一杯水,不吃客户一顿饭,不沾客户一点光”的“三不”廉洁小微信贷文化理念已经深入到常熟银行的每个业务层级。(但是真假不知道只是说说,有实际体验过的人吗)

我对于银行的了解不是很深,只是随手打开报表说了一下我的看法,有银行的大V或者资深的人了解过这家银行吗,或者有实际体验的。 求指导! 我对银行业不是很了解。

隐形冠军新坐标的深度研报在开市之前会放出,欢迎关注

#2020下半年投资策略# $招商银行(SH600036)$ $常熟银行(SH601128)$ $万科A(SZ000002)$