新能源行业未来长期将保持中高速增长,对萤石的需求及供需格局的影响逐渐提升,当前至2035年前后将是萤石行业发展的最佳红利期,也是金石资源市占率快速提升、逐步获取全球萤石定价权的最佳时期。

1、这段时期是新能源需求放量和需求高增的黄金时期。

过去几年新能源需求虽然增速高,但基数较低,如2022年新能源对萤石需求约60万吨,全年萤石表观消费量570万吨,新能源需求占比不足10%,若扣除110万吨的冶金级萤石,需求占比约12.5%,对供需格局影响较小。所以过去几年萤石价格的主导权主要在制冷剂需求,但这一局面自2023年开始已经发生改变。

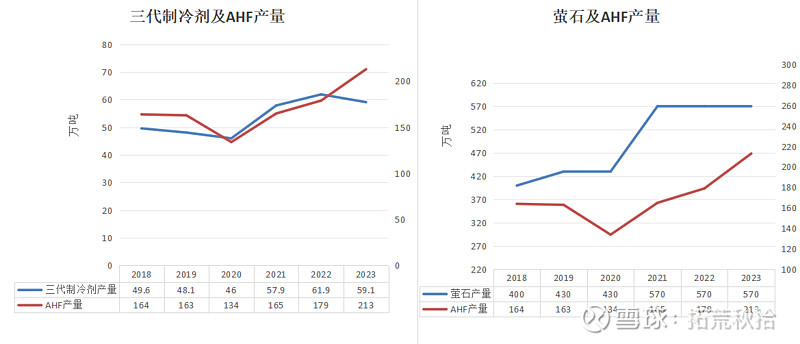

从下图可以看出,2018年~2022年期间,制冷剂产量与AHF产量波动高度一致,但2023年制冷剂需求同比个位数下滑,而氟化氢产量同比接近20%的增长,其中主要原因为新能源需求放量,占比提升,影响凸显。

根据研报2023年新能源需求接近100万吨,萤石表观消费量630万吨,酸级萤石精粉估算为520万吨,新能源需求占比约19.2%,已经超过制冷剂需求的一半,同时贡献了绝大部分需求增量,也就是说,自2023年开始新能源行业取代制冷剂行业,夺走了萤石的定价权。

再结合近几年国内萤石产量数据来看,2021~2023年萤石产量几乎没有增长,氟化氢需求增长29%,缺口在进口量的填补下维持供需紧平衡,萤石价格连续三年走高,过去三年萤石价格逐年抬升的驱动因素主要为需求因素。

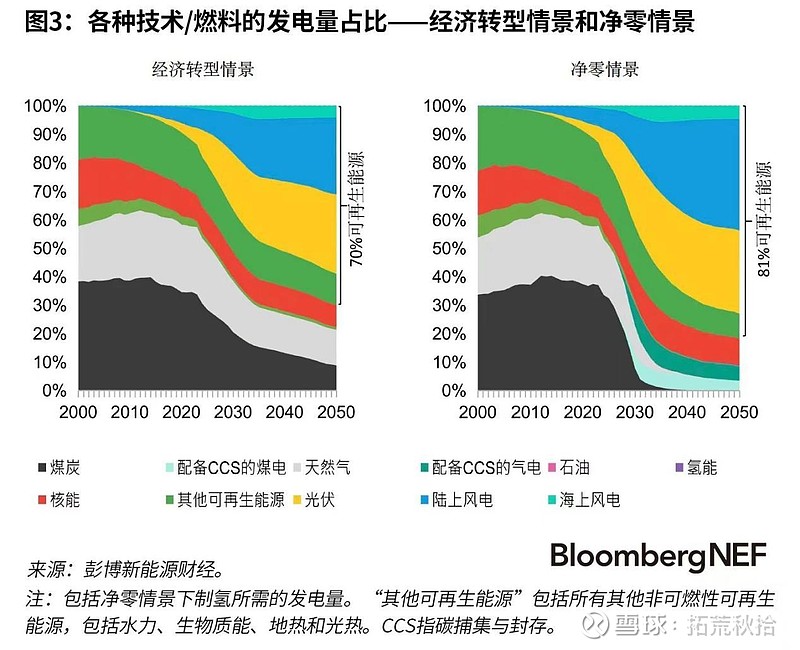

未来新能源的空间和增速如何呢,根据彭博新能源财经《2024年新能源市场长期展望报告》,为了在2050年实现净零排放(“净零”这个概念来源于《巴黎协定》提出的2℃温控目标,并力求将升温控制在1.5℃以内。要求全球尽快实现温室气体排放达峰,本世纪下半叶实现全球温室气体净零排放,以降低气候变化带来的风险与影响。),需要依赖清洁能源技术的快速推广,特别是到2030年全球可再生能源装机容量增至三倍,新能源汽车的快速普及促使到2034年在全球范围内全面淘汰燃油车销售,以及在2030年之前碳捕集技术、储能和核能大规模推广。

2023年全球电动汽车销量为1410万辆,渗透率约16%,若2034年全部淘汰燃油车,具备6倍空间。

再看光伏,下图为彭博新能源财经模拟的可再生能源替代进程,到2050年可再生能源发电量占比81%,光伏发电占比约30%,从图中可以看出,当前至2035年左右为光伏发电增长最快速的阶段,大约具备10倍增长空间。另外风电未来占比达到40%,具备大量的储能配置需求,新能源的需求空间远不止10倍。

因此,从当前至2035年前后将会是新能源需求增量和增速俱佳的黄金时期。

2、这段时期的制冷剂需求中速增长(年化10%~13%)。

制冷剂需求量长期大约具备4%左右的稳定增长,同时考虑到萤石单耗更高的四代制冷剂逐步对三代进行替换,两方面的增量叠加,未来十年制冷剂对萤石的需求为当前的3倍左右,复合增速约为10%~13%。(未来萤石需求之三足鼎立

网页链接)

3、金石资源市占率快速提升,逐步获取全球萤石定价权。

在这里回顾一下之前的一篇帖子,推演一下公司萤石资源扩张的进程:

1)未来2年,包钢选化一体项目达产,萤石产能由50万吨扩充至130万吨。

2)未来3~5年,蒙古国萤石产能达50万吨,公司萤石产能扩充至180万吨,全球市占率约16%。

3)未来5~10年,包钢选化一体项目扩产至150万吨,公司萤石产能扩充至250万吨。

4)未来10年,开发蒙古其他区域优质莹石资源,产能扩张至100万吨规模,公司萤石产能扩充至300万吨。

5)未来10年,立足蒙古,布局全球,南非或南美地区获取萤石资源100万吨级别,公司萤石产能扩充至400万吨。

6)未来可布局云贵川以及湖南等地的伴生矿开发,同时可通过获取新的萤石矿山或自有矿山内部挖潜提高产能,这两方面保守新增50万吨产能。

未来10年萤石产能扩充至450万吨,全球需求约1800万吨,市占率25%,产能复合增速13%,这个增速和市占率是非常保守的。

在全球碳中和目标下,新能源发展给萤石行业带来巨大的需求空间,同时由于行业具备天然的门槛,几乎不可能出现像光伏、锂电等行业那种无序竞争、产能过剩以至于全行业亏损的局面,这无疑是极度内卷的中国产业环境下的一片净土,金石资源就是这片土地中的优势物种,既能享受新能源发展带来的广阔的需求空间,同时又能避免内卷式的无序竞争,这或许也是公司估值长期居高不下的行业因素。