未来萤石的需求增量主要来自于制冷剂、新能源以及含氟高端材料(含氟聚合物及含氟精细化学品),均为高品位的酸级萤石精粉。因此,我们在测算未来供需变化时需要先把冶金级萤石剔除,酸级萤石精粉的供需缺口才是决定价格变化的决定性因素。

再温习一下几组数据。

冶金级萤石主应用于冶金行业、建材行业等,未来长期需求或许会随经济周期波动,但长期来看基本稳定,我们假设这部分需求以2022年值为基准,未来维持不变。

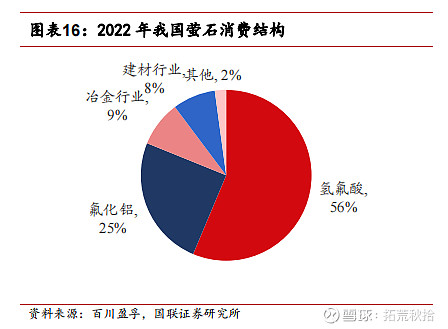

2022年我国萤石表观消费量约570万吨,氢氟酸占比56%,氟化铝占比25%,合计占比81%,假设这两部分需求均为酸级萤石,大约为460万吨,另外110万吨为冶金级萤石需求。

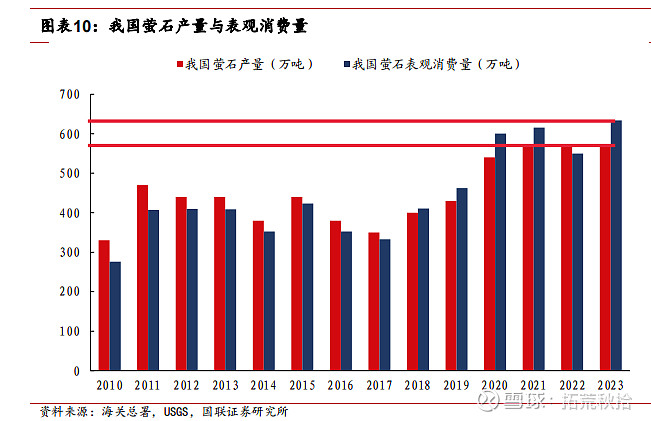

2023年我国萤石表观消费量约630万吨,其中金级萤石为110万吨,则酸级萤石约520万吨,同比2022年增长约13%。

根据前文(未来萤石需求之三足鼎立)预测数据,到2030年,我国萤石需求结构中,制冷剂需求300~350万吨,新能源领域需求约360万吨,含氟高端材料需求约300~350万吨,三者形成三足鼎立之势,合计约960~1060万吨。相比2023年的520万吨接近翻倍,年化增速为9.2%~10.7%。

这个增速是否离谱,我们来看全球萤石产量,2017年570万吨,2023年的890万吨,年化增速7.7%,国内酸级萤石的需求增速略高于全球全口径需求是合理的。

再根据全球范全口径预测数据(包含冶金级萤石),2030年全球总需求约1470~1570万吨,相对于2023年的890万吨,年化增速约7.4%~8.4%,与过去6年增速基本一致。2015年~2023年全球经济经历一轮复苏以及新能源需求的初步崛起,而2023年往后为新能源需求的放量期,两个阶段增速一致具有一定的合理性。

2030年国内酸级萤石需求相比于2023年新增440~540万吨,而国内受政策影响,未来长期萤石供给将会被压制,小矿山、落后矿山逐步退出,新开发矿山投入周期较长,这部分需求增量将如何满足?

1)近期新增较大的产能只有明年投产的新疆羌若萤石矿,处理规模30万吨/年,推测年产酸级萤石精粉10万吨左右

2)包钢金石去年投入市场10万吨,未来两年逐步满产能够新增70万吨供给。

3)金石蒙古投资的矿山未来3~5年新增50万吨进口量。

4)按最不利假设,氟硅酸法新增40万吨氟化氢产能全部投产,解决萤石需求90万吨。

5)另外,今年受矿山专项整治影响,保守假设原有供给缩减10%,对应萤石供给缩减50万吨。

经计算,以上新增供给合计约170万吨,还有220~320万吨缺口,缺口率将达到20%~30%。

另外从氟化氢产能规划来看,截至2023年底,中国无水氟化氢总产能约337.4万吨/年,同比增长9.1%,拟在建产能约330万吨/年(萤石-硫酸法仍为主流工艺,产能约266万吨/年,占比80.5%;氟硅酸法约68.5万吨/年,占比约19.5%。),在当前氟化氢产能结构性过剩的环境下,新规划产能翻倍以上,未来需求的景气度可见一斑。