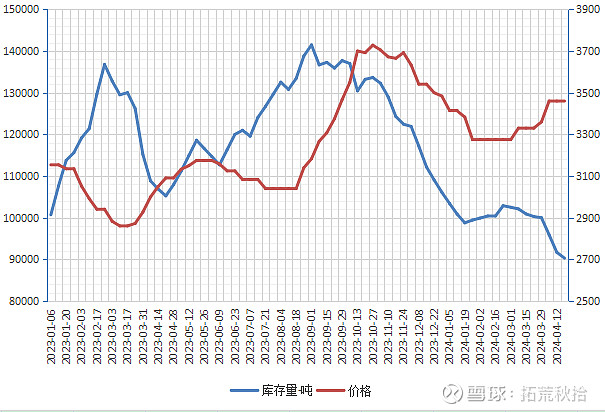

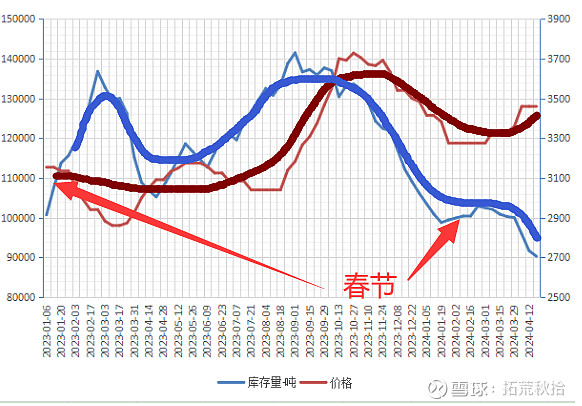

1、库存方面:库存自2023年9月开始一路走低,当前已大幅低于2023春节的底部。往年春节后随着矿山复工,库存会有明显上升,而今年库存仅稍有抬升,随后在2月下旬掉头向下,4月开始急速下滑,或许很快就能见到萤石库存告急。

2、开工率方面:2024年3月份开工率有所回升,但仅恢复至2023年春节水平,可以看出矿山安全检查对矿山复工影响较大。

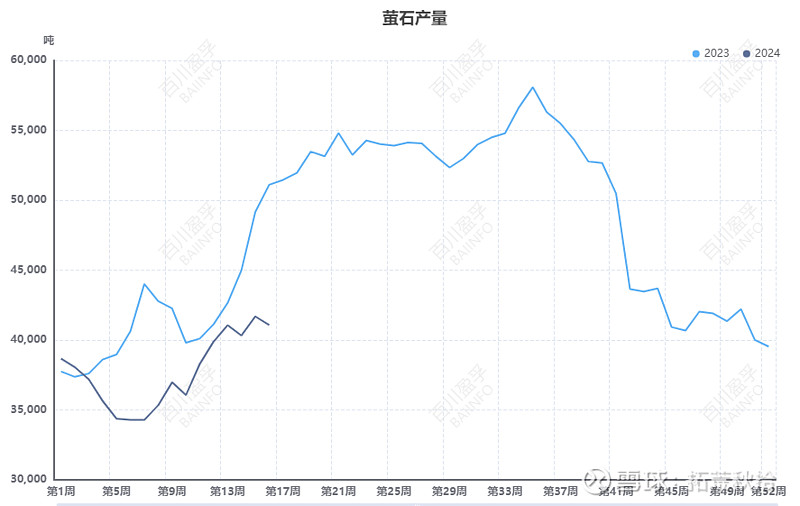

3、产量方面:春节后产量恢复程度明显低于2023年同期。根据百川统计的前90家萤石企业,2023年4月份开始,萤石周度产量迅速提升至5万吨以上,今年同期大概在4万吨徘徊,没有看到迅速上量的趋势。另外,全行业有萤石企业几百家,前90家产量大约占比40%,后面一大批产能较小的企业中,会有一部分因违规开采、资源枯竭、安全环保不达标等问题逐步退出,导致萤石的总产量缩水幅度会更大。而萤石接下来将进入消费旺季(4月-10月),若产量不能快速跟上,缺口将迅速突显。

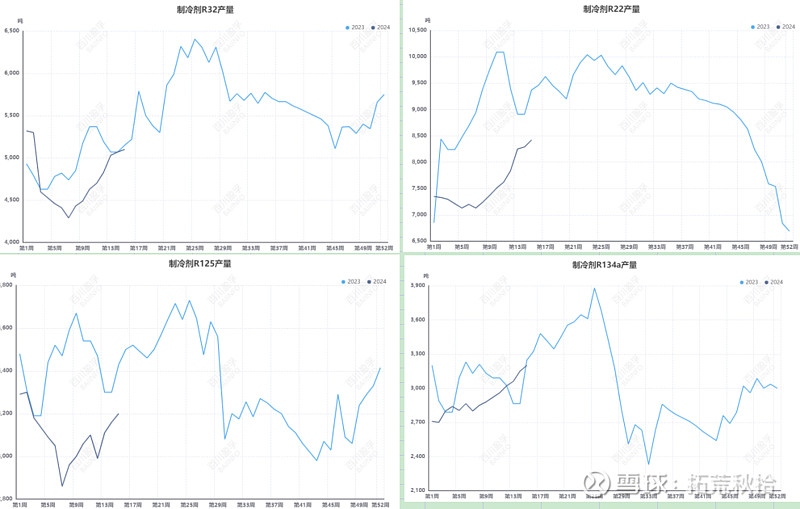

4、制冷剂需求:从季节性因素来看,制冷剂生产旺季为4月-7月,产量将会快速走高,另外2024年由于高温天气,4~6月份下游空调排产实现两位数增长,今年前3个月制冷剂配额超前使用,缺口逐渐突显,不难猜测,接下来的制冷剂将会一边涨价一边放量,同时部分三代制冷剂与四代进行混配以填补需求缺口。

根据百川数据,2023年三大主流三代制冷剂产量为59万吨,2024年配额为62.1万吨,今年制冷剂需求将不低于2023年,接下来的旺季消费量也将不输于2023年。

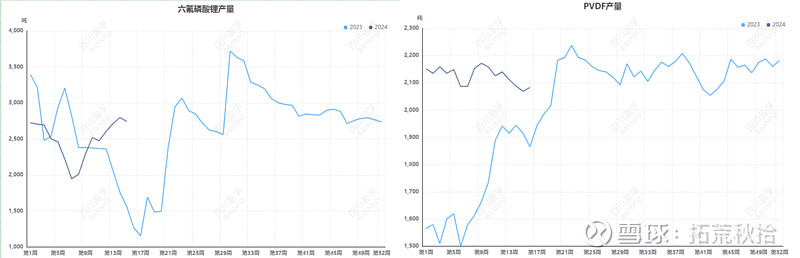

5、新能源需求:新能源需求选取消费占比最大的六氟磷酸锂和PVDF进行观察,2024年产量明显高于去年同期。

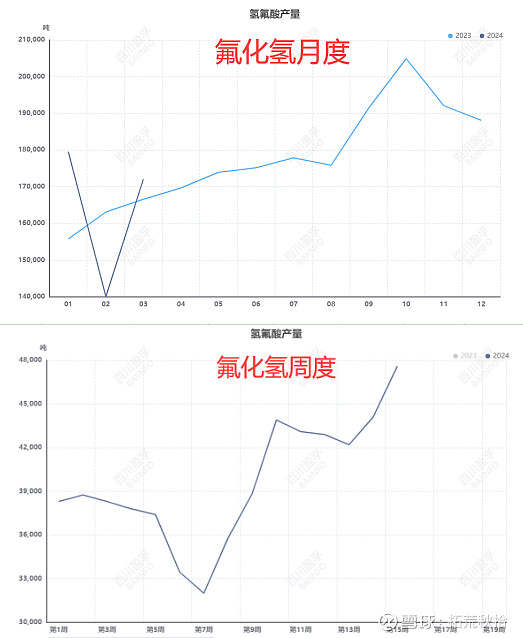

6、氟化氢需求:氟化氢的旺季与萤石基本一致,大约在每年的4-10月,今年4月开始(第13周)产量明显提升,放量速度比萤石更快更果决,直接导致萤石的库存迅速下滑。

制冷剂和新能源需求最终都会体现在氟化氢需求上来,预计接下来氟化氢产量会有更大的提升。

总结:一方面制冷剂旺季即将到来,其对萤石的需求将会快速走高,另一方面新能源需求同比去年增幅明显,而受制于全国性的萤石矿山安全监管(4~5月企业自查,6~7月矿山安监局检查,8月总结),在接踵而来的需求旺季,萤石产量大概率难以跟随需求大幅提升,这种供需反差将会导致严重的供需失衡。

注:本文仅作为个人投资思路记录!