1、制冷剂配额确定,萤石行业利空落地。

大家都知道,历年来制冷剂是萤石需求最大的行业,制冷剂配额限制对萤石行业来说犹如悬在头顶的达摩克利斯之剑,最近配额落地,利空也随之落地。

制冷剂配额限定的影响究竟有多大呢,还需要拿数据说话。

2、制冷剂在萤石及氟化氢消费结构中的占比

以2022年为例:

中国萤石消费结构中,氟化氢56%,氟化铝25%,冶金9%,建材8%。

中国氟化氢消费结构中,制冷剂50%,出口14%,氟化盐13%,含氟精细化学品+含氟聚合物+六氟磷酸锂约19%。

简单用2022年的数据换算一下,制冷剂占萤石消费量约28%,假如今年因配额限定减产10%~20%,对萤石的需求影响约2.8%~5.6%,影响非常有限。

再进一步看看对萤石(≥97%)的影响,市场不缺低品位萤石,萤石(≥97%)的供需关系决定市场价格。按最不利假设,无水氟化氢均由萤石(≥97%)生产(实际可能还有低品位的萤石生产低等级的氟化氢),制冷剂占氟化氢消费量的50%,假如今年因配额限定减产10%~20%,对氟化氢的需求影响约5%~10%,影响依然很小。

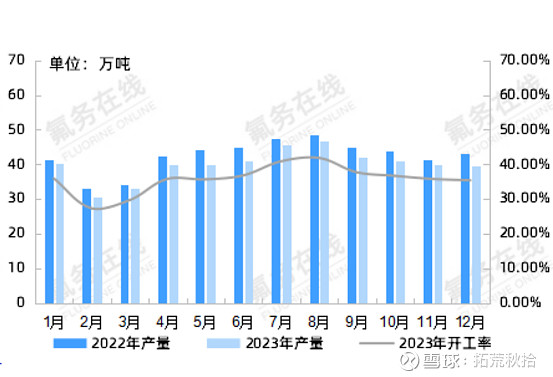

3、近几年下游制冷剂产量数据

2020~2022年3年基线年HFCs产量均值74.67万吨。刚落地的2024年生产配额为74.56万吨。

根据产业在线数据:

(1)2022年产量为90.6万吨,2023年HFCs产量预计为85万吨,同比-6.2%。

(2)2023年3季度,中国主流HFC制冷剂产量约21.9万吨,环比-7.34%,同比-6.08%。

(3)2023年1-3季度,中国主流HFC制冷剂产量累计约65.9万吨,同比窄幅下调约0.51%。

因此,假设2024年制冷剂产量为74.56万吨,同比2023年-12.28%。对萤石需求影响-3.44%,对氟化氢需求-6.14%。

再推算Q4的情况:2022年Q1~Q3合计产量约66.2万吨,则2022Q4产量为90.6-66.2=24.4万吨;2023Q4产量为85-65.9=19.1万吨,环比-12.8%,同比-21.7%,大幅下滑。

可见2023年四季度以来,制冷剂厂家已经开始大幅度收缩产量清理社会面库存。而萤石Q4价格同比两位数以上增长。

4、近几年下游氟化氢产量数据

氟务在线数据:

(1)2022年无水氟化氢产能313万吨,同比2021年增长12.7%,总产量204.1万吨,同比增长8.4%,产能利用率65%。

(2)2023年无水氟化氢总产能为323万吨,同比增长3.2%,1~9月份产量145万吨,同比增长4.5%。均价9540元,同比降低8.7%。

(3)2023年全年产量预计186万吨,同比降低8.9%,有效开工率约57%,全年市场均价9813元/吨较2022年10599元/吨,同比下滑7.4%。全国企业大范围亏损,行业洗牌格局将进一步重塑。

再推算Q4的情况:2022年Q4产量为204.1-145/1.045=65.3万吨;2023年Q4产量为186-145=41万吨,同比-37.21%,与制冷剂产量一致表现出较大幅度下滑。

接下来看看同期萤石的产量及价格变化。

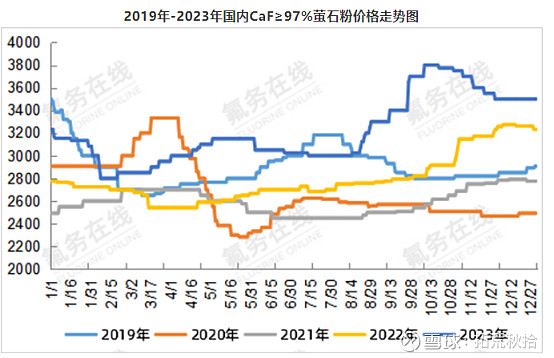

5、2023年萤石产量

氟务在线数据:2023年中国萤石产能约775.1万吨,预计国内萤石粉产量约480万吨,较去年下降6%。年度均价3185元/吨,较2022年2790元/吨,同比上涨12.4%。从下图可以可以看出,2023年每月的产量同比均有所下滑。

但是,2022年萤石净出口20万吨,2023年预计净进口超60万吨,说明国内消费量较2022年是上涨的(预估约七八个百分点),而下游需求在缩减,为何价格全年走强呢?尤其是四季度,在制冷剂及氟化氢大幅下滑的情况下,萤石价格依然坚挺,或许只有一个解释,那就是萤石出现结构性短缺,全年480万吨的产量高品位萤石占比减少了。主要原因是之前提到过的,安全环保问题,落后矿山退出,还有些矿山多年开采后高品位、易开采的资源逐渐枯竭。

根据氟务在线描述:作为氟化工产业链起点的萤石,战略性矿产资源属性价值得以体现,受国内矿山安全整改,资源整合等因素,国内萤石供应缩量,反之2023年出口大幅回落,进口量显著增加,弥补国内缺口。

从前期对萤石进出口的分析可以看出,进口的几乎全是萤石(≤97%),全球高品位萤石供应亦趋紧。

6、总结

(1)制冷剂配额对萤石及氟化氢影响有限,2024年预计需求个位数下滑。

(2)2023年三代制冷剂产量预计下滑6.2%,氟化氢产量预计下滑8.9%,萤石总产量预计下滑6%,从量上来趋势一致,但2023年萤石平均价格同比上涨12.4%,说明萤石的结构性短缺。

(3)2023年Q4三代制冷剂产量预计下滑21.7%,氟化氢产量预计下滑37.2%,而萤石均价同比两位数增长,说明高品位萤石供应缩减幅度大于下游制冷剂及氟化氢需求,这一态势或将延续。

$金石资源(SH603505)$ $巨化股份(SH600160)$ $三美股份(SH603379)$