昨天晚上随手发了下目前想买的股票,没想到大家讨论最多的还是伊利,下面来说说我的看法,说的不对大家还多指正。

优势:

1.大消费的股票,理论上不需要投入过多资金在研发上,需要砸钱在营销品牌运营上面,但目前来说乳液已经形成双寡头,伊利的渠道比蒙牛还要强很多。因此除非公司出现大的食品安全问题,否则公司是长期增长的股票。一方面是喝奶的总体人口在增加(虽然新生儿减少),另一方面是通货膨胀带来的增长。

2.估值低,与自身来比,我看了下目前扣非PE倍数15倍,pe ttm倍数基本是十年以来(甚至是上市以来)的最低点;

3.股息率保守估计有4.6%,随着公司后续利润增长,理论上股息率还会继续增长。近几年赚的钱分红比例都在70%,今年提高到73%(对应每股1.2元),按70%算应该是每股1.15元。在利率下行的情况下还是很有优势的。

劣势:

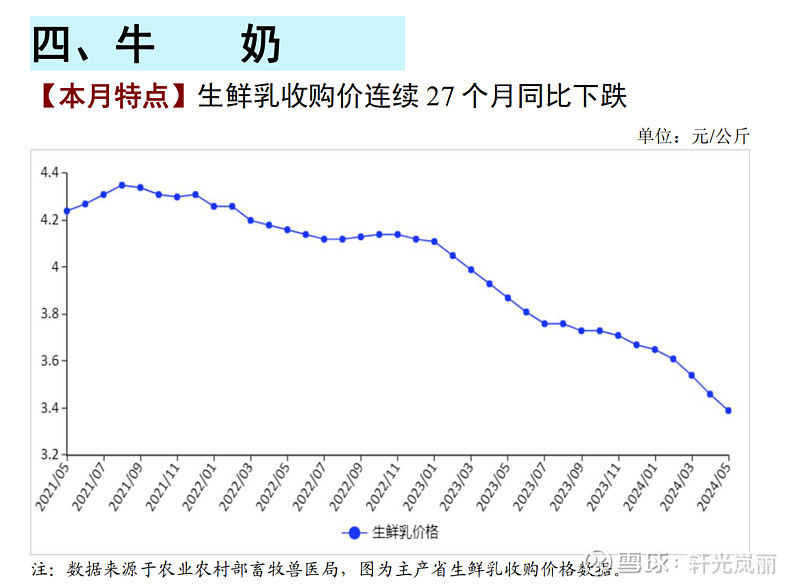

1.行业周期问题。理论上消费是弱周期,但目前的确深陷周期问题。牛奶虽然不需要像光伏、医药、芯片等公司一样,担心产业周期、内卷、研发更新换代等问题。但是近期鲜奶价格不断下探,上游出清缓慢,导致伊利的产品也卖不上价格,出现了一季度营收下滑2.58%,扣非净利润上涨12.39%的情况。23年年报甚至出现了15亿的资产减值损失,其中12亿为存货跌价准备,2.3亿为生物性资产减值。以下是农业部统计的数据,生鲜乳连续27个月下跌。

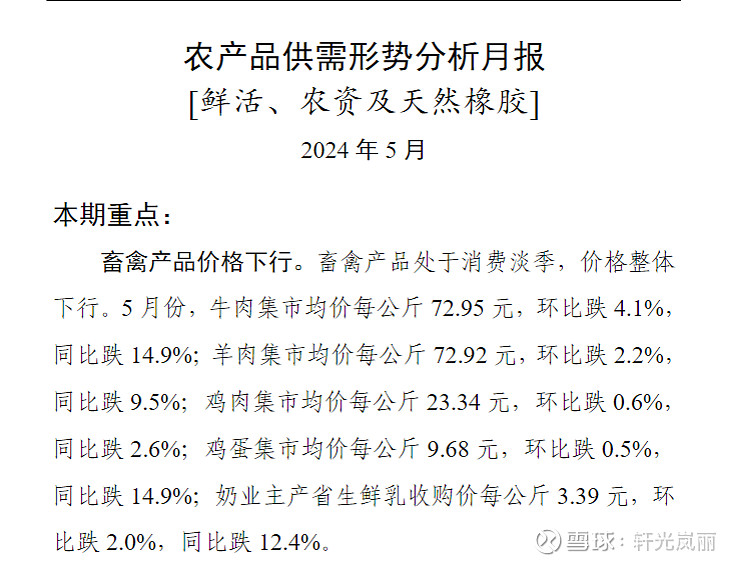

2.整体大环境属于通缩状态,以下同样是来自农业部数据。

整体而言,现在因为周期和通缩的原因,导致伊利的股价不断创新低,但是从股息的角度还是很值得持有的,现在买入相当于左侧买入。也可以等鲜奶价格企稳的时候再介入。现在可以慢慢开始建仓。算是市场里唯一跌了也不会心慌的标的。大家可以当存钱的标的,选一个可接受的股息率,比如跌到股息5%就算股价几年不涨也可以接受,就可以慢慢建仓。相信随着cpI企稳,消费股也会迎来利润和估值的回升。