本文全文共 3218 字,阅读全文约需 8 分钟

01 汽车半导体

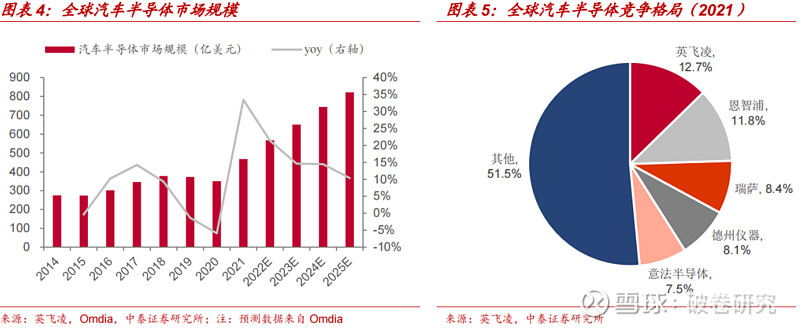

电动化、智能化将驱动汽车半导体市场快速扩容,目前海外半导体厂商占主导地位。2021 年全球汽车半导体市场规模达 467 亿美元,同比+33%。在电动化智能化大趋势下,汽车半导体应用需求显著上升,据 Omdia 预测,2025 年全球汽车半导体市场规模将突破 800 亿美元,2021-25 年CAGR 达 15%。

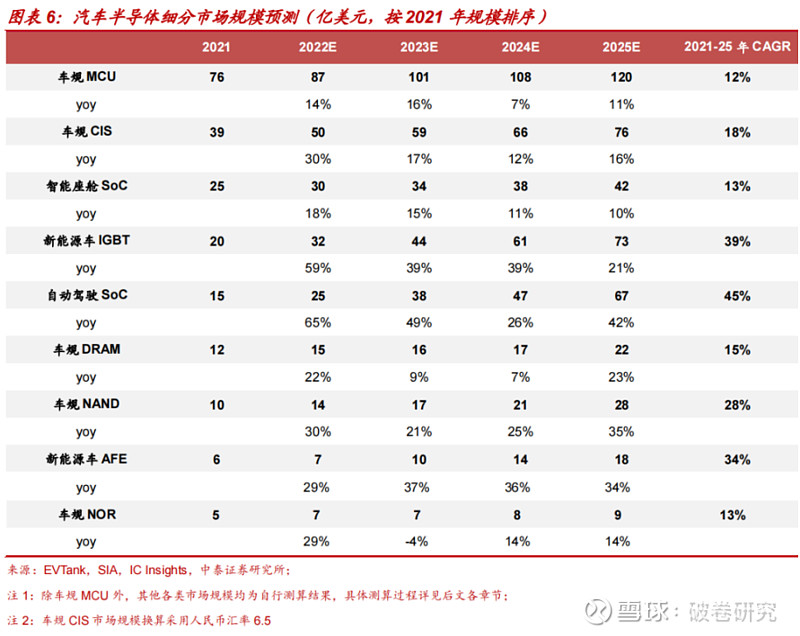

根据我们对各细分市场规模的测算,电动化将驱动新能源车 IGBT 芯片和 BMS 模块中 AFE 芯片市场的增长,2021 年全球规模分别为 20 和 6 亿美元,2025 年将达 73 和 18 亿美元,CAGR 分别为39%和 34%;智能化则带来车规 CIS、智能座舱 SoC、自动驾驶 SoC以及车规 DRAM、NAND、NOR 三类车规存储芯片市场显著增量,2021年全球规模分别为 39、25、15、12、10 和 5 亿美元,对应 2025 年规模预计分别为 76、42、67、22、28 和 9 亿美元,CAGR 分别为 18%、13%、45%、15%、28%和 13%。此外根据 IC Insights,全球车规 MCU将从2021年的76亿美元增长至2025年的120亿美元,CAGR达12%。

全球汽车半导体市场中,海外半导体龙头厂商占据主导地位,2021年英飞凌/恩智浦/瑞萨/德州仪器/意法半导体市占率分别为12.7%/11.8%/8.4%/8.1%/7.5%,CR5接近50%,行业集中度高。

汽车半导体可靠性要求高,天然存在认证壁垒。

1)AEC-Q100 系列是切入车企供应链前必须验证的基础标准,该系列标准按温度范围划分为5 个等级,0 级(-40°C to +150°C)为最高等级;

2)ISO 26262 专门针对汽车领域的功能安全,不是全球强制性标准,但该标准越来越受车厂认可,该认证包括生产流程认证和产品功能认证,要求安全机制符合 ASIL 各等级认证,从低到高分成 QM、A、B、C、D 五个等级,ASIL等级越高,则认证流程更严苛、周期更长、技术要求和成本都更高;3)IATF 16949 侧重汽车品质管理体现,涵盖从设计到生产到封测全流程,更强调产品零缺陷,其覆盖的硬件范围除芯片外还有汽车其他硬件。汽车半导体产品进入车企供应链需要经过上述系列安全性认证,认证周期至少 2 年,行业天然存在较高壁垒,同时车企考虑到产品稳定性和验证测试成本,一般不会随意更换供应商,因此厂商进入供应链后往往能获得较长期稳定的订单。

细分领域来看,我们在汽车计算、控制类芯片的自主率不到 1%,传感器 4%,功率半导体8%,通信 3%,存储器 8%,国产化浪潮下有望加速。

整体技术上,在计算,控制领域的计算、控制领域:MCU/GPU/FPGA 等通用芯片高度垄断,前三大市场占率约七成,面向 ADAS 的 ASIC 技术路线尚不确定。

传感器:在车身感知领域,国外企业高度垄断,前三大市场占率七成以上,国内基础不足。在视觉、毫米波雷达等新型环境传感器具备基础。

功率半导体:IGBT/MOSFET 领域与国外相差较大,国内在功率分立器件和模块领域更为擅长,化合物半导体领域国内正在布局。

通信:V2X 属于增量市场,国内依靠 5G 布局有发展基础。

存储器:存储器属于车用半导体增量市场,主要被美光、三星等垄断,国内车用 SRAM,立基型 DRAM 等环节有基础。

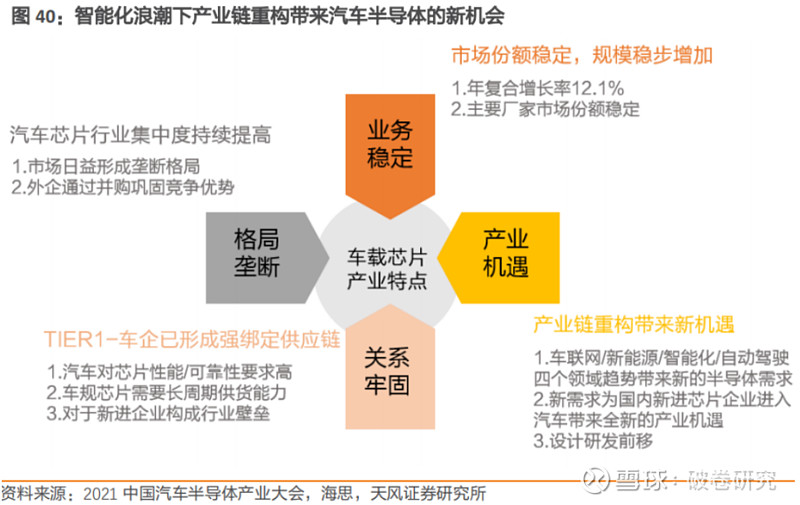

整体来看汽车传统汽车时代的汽车半导体市场存在三大竞争壁垒:

业务稳定-整体市场份额稳定,市场规模稳步增加

格局垄断-市场日益形成垄断格局,外企通过并购巩固竞争优势

关系牢固-芯片-TIER1-车企已形成强绑定供应链,汽车对芯片性能/可靠性要求高,车规芯片需要长周期供货能力所以对于新进企业构成行业壁垒

汽车智能化+电动化推动产业链重构。汽车进入了电动化+智能网联的时代, 新时代给予追赶者机会,车联网/新能源/智能化/自动驾驶四个领域趋势带来新的半导体需求。新需求为国内新进芯片企业进入汽车带来全新的产业机遇。

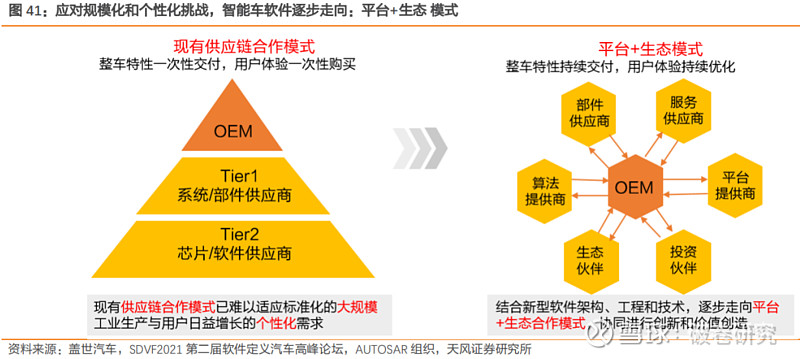

OEM+Tier1+Tier2 原有金字塔格局有望被打破,向平台+生态模式跃迁,我国汽车芯片厂商迎来入局机遇。对于未来规模化和个性化的挑战,智能车软件会逐步走向平台+生态模式,原来的开发模式都是塔状,有 Tier-X 供应商给 OEM 提供部件和服务,由主机厂去总成和验证。未来 OEM 除了跟传统部件合作之外,有些车企会考虑自建平台,比如说大众等企业宣称做自己的操作系统。这个平台车厂自建或和供应商厂商合建,除了平台车厂还需要和算法供应商,生态伙伴,投资伙伴等合作。所以我们认为未来合作模式是以车厂为中心的平台+生态的合作模式,逐步走向平台+开放带来更多的开放和创新。

未来汽车产业的生态圈将会从过去的“整车厂是主导”,发展到“掌握核心技术关键环节的企业是主导”,而且可能是一个圈和另外一个圈形成生态的竞争,从而组成一个更大的新一代汽车生态体系。

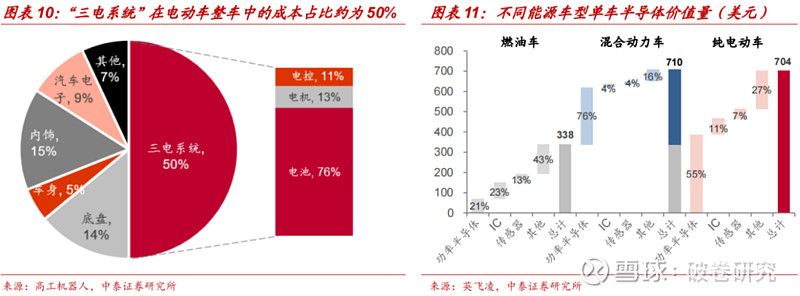

电动车单车半导体价值量显著高于燃油车,功率半导体贡献主要增量。电动车成本结构与燃油车差距较大,三电系统占电动车整车成本高达50%,包括电池、电驱和电控,三者对应整车成本占比分别为 38%、6.5%和 5.5%。电动车以电力系统作为动力来源,对电力转换和功率变换具备更高要求,因此功率器件需求显著提升。此外,电动化也将带来 MCU用量变化,一方面电动车新增的电池管理系统、整车控制器等将增加MCU 的搭载量,另一方面又将减少发动机管理、变速箱控制器、燃油泵控制器等 MCU 用量。根据英飞凌数据,传统燃油车单车半导体价值量338 美元,混合动力车和纯电动车单车价值量提升至 710 美元和 704 美元,其中功率半导体增量分别为 283 美元和 316 美元,占总增量比重分别为 76%和 86%。

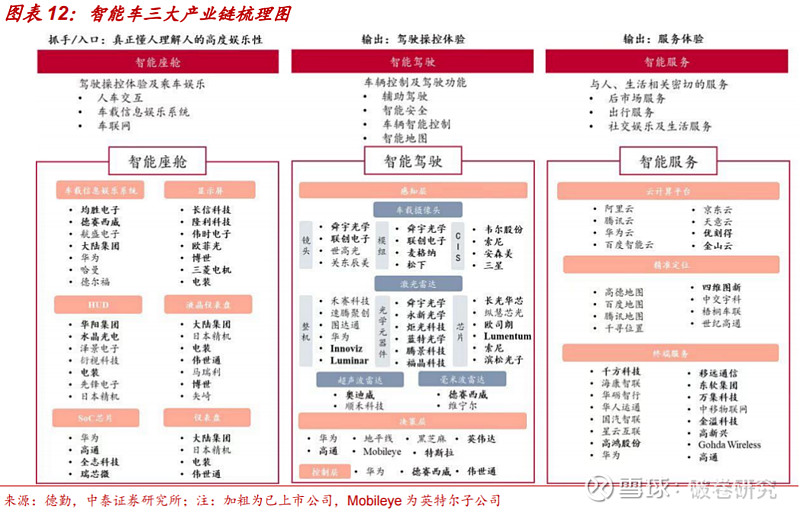

汽车智能化包括智能驾驶、智能座舱和智能服务三大部分。智能驾驶的实现需要对汽车的周围环境进行感知、分析、判断并进行有效的处理和执行,以实现拟人化的动作执行,是汽车智能化的基石。智能座舱通过图像、语音、触控、手势等交互方式提高驾驶操控体验和乘车娱乐性,是人车交互的入口。智能服务将汽车与人及其社会生活相连接,是汽车智能化的延伸和扩大,包括后市场服务、出行服务、社交及生活服务等。

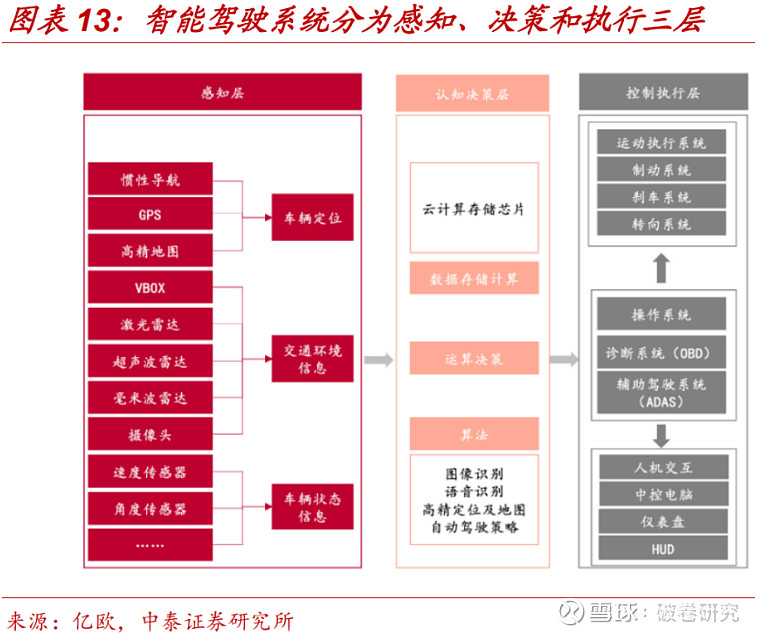

ADAS 作为智能驾驶核心载体,未来十年将进入加速渗透阶段。ADAS(advanced driver assistance system,高级驾驶辅助系统)是智能驾驶的核心载体,包含感知、决策和执行三大层次。

1)感知层:依靠多传感器对环境信息和车内信息进行采集和处理,摄像头、毫米波雷达、激光雷达等是重要传感器;

2)决策层:通过融合多传感器的数据进行决策判断,制定控制策略;

3)执行层:将系统决策反馈到底层模块执行,实现车辆纵向横向的自动控制,相当于汽车的“四肢”。

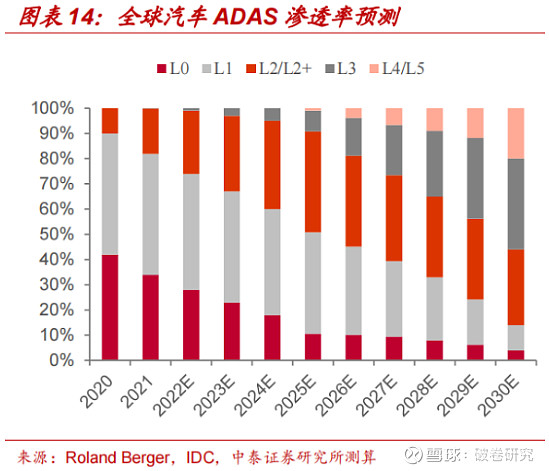

未来十年ADAS 将进入加速渗透阶段,预计 L2 及以上车型渗透率将从 2021 年的18%提升至 2030 年的 86%,同时,2022 年是 L2 往 L3+跨越的窗口,L3+级智能车渗透率将由 2022 年的 1%上升至 2030 年的 56%。

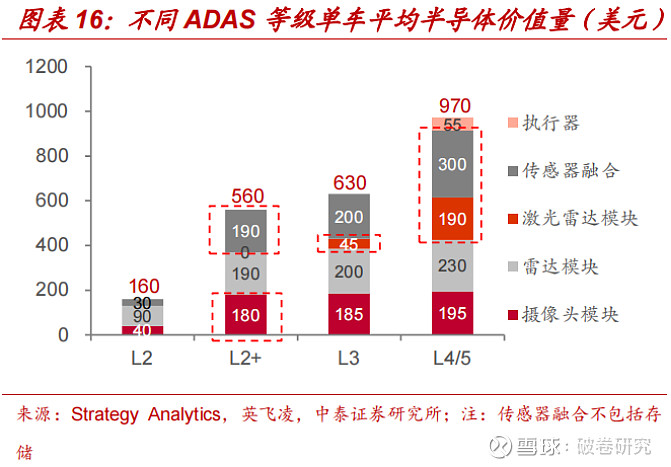

感知层多传感器融合,摄像头和激光雷达芯片是重要增量。感知层传感器主要包括车载摄像头、毫米波雷达、激光雷达、超声波雷达以及惯性导航设备(GNSS and IMU)。不同传感器在感知精度、感知范围、抗环境干扰及成本等方面各有优劣。由于当前自动驾驶厂商还无法通过深度学习算法完全弥补硬件在环境感知方面的缺陷,因此采用多传感器融合方案收集海量信息用于决策分析是目前提高感知精度和可信度的主流方案。ADAS 升级将带来明显的半导体增量,智能车单车半导体价值量将由 L2 级的 160 美元上升至 L3 级的 630 美元以及 L4/5 级的 970 美元,从传感器来看,摄像头模块是 L2+级核心传感器,L3 和 L4/5 则以激光雷达模块为重要增量,同时,ADAS 升级过程中传感器融合也将贡献较大的半导体增量。

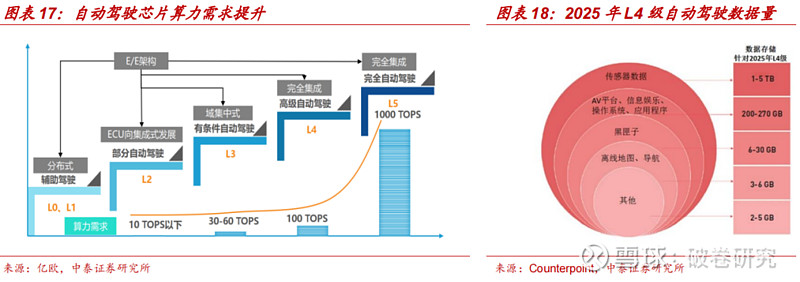

高级别自动驾驶催化算力、存储新需求。决策规划分为路径规划、行为决策和运动规划三个层次,每个环节功能的实现都建立在对应的算法上。随着自动驾驶级别的提高,芯片需要处理的环境复杂度和操作多样性抬高算力需求,L2 级别的算力需求在 10TOPS 以下,L3/L4/L5 级别则提升至 30-60/100/1000TOPS,因此算力更高的自动驾驶 SoC 芯片需求广阔。同时,高级别自动驾驶的传感器、操作系统、离线地图等都将产生大量数据,根据 Counterpoint 数据,2025 年 L4 级 ADAS 系统每小时至少产生 1TB 数据量,对车规存储芯片数量和性能提出更高要求。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。