本文全文共 3212 字,阅读全文约需 8 分钟

01 传感器

传感器是能敏锐的感知物理、化学、生物信息并将它们转化为电信息的电子元件,主要应用于工控、遥测、家电等领域,市场份额约占半导体总市场份额的3%。传感器元件的组成有敏感元件、转换元件和变换电路。敏感元件直接接触外界进行测量,并输出与被测量有确定关系的物理量信号;转换元件的作用是将敏感元件输出的物理量信号转换为电信号;变换电路负责对转换元件输出的电信号进行放大调制;转换元件和变换电路一般还需要辅助电源供电。

在一个系统中,传感器是将目标物信息收集、转换、输出的关键部件,核心价值在于在信息处理过程中获取或拟合出准确可靠的信息数据,为后续数据处理奠定基础,以人体的信息处理为例,传感器可以类比为人的五官。传感器的特点包括:微型化、数字化、智能化、多功能化、系统化、网络化;它是实现自动检测和自动控制的首要环节。

02 传感器分类

传感器种类繁多,根据测量用途不同可将其分为温度传感器、压力传感器、流量传感器、气体传感器、光学传感器和惯性传感器等。

其中压力传感器、温度传感器、流量传感器、水平传感器已表现出成熟市场的特征。压力传感器、流量传感器、温度传感器的市场规模最大,分别占到整个传感器市场的17.85%、10.2%和7.7%。

传感器的上游为各种原材料,包括芯片、电路、电源、不同类型的元件等;中游为各种类型的传感器,包括电容式气压传感器、红外气体传感器、图像传感器等;下游应用于消费电子、汽车电子、工业电子、通信电子等。

03 市场概况

物联网作为信息通信技术的典型代表,在全球范围内呈现加速发展的态势,可穿戴设备、智能家电、自动驾驶汽车、智能机器人等设备与应用的发展促使数以百亿计的新设备将接入网络,万物互联的时代正在加速来临。到2025年,全球物联网设备基数预计将达到754亿台,较2017年的200亿台左右,复合增长率达17%。从连接形式上,将由目前主导的手机与其他消费终端连接方式,转变为工业及机器设备间的连接(M2M)。

万物互联在推动海量设备接入的同时,将在网络中形成海量数据,2020年全球联网设备带来数据达到44ZB,物联网数据价值的发掘将进一步推动物联网应用的爆发式增长,促进生产生活和社会管理方式不断向智能化、精细化、网络化方向转变。由此可见,相较于其他技术,物联网对互联网应用终端的影响是最深刻而最具有冲击力的。

到2025年,物联网带来的经济效益将在 2.7 万亿到 6.2 万亿美元之间,其中传感器作为物联网技术最重要的数据采集入口,将迎来广阔的发展空间。数据显示,2021年中国传感器市场规模2952亿元,同比增长17.6%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。预计2022年中国传感器市场规模将进一步增至3150亿元。

未来随着工业互联网、智能制造、人工智能等战略的实施,加上各级政府将加速推动智慧城市建设、智能制造、智慧医疗发展,将为传感器市场及企业带来更好的发展机遇,企业也正逐步向创新化、智能化、规模化的方向快速发展。

产业聚集效应明显,企业发展多走务实路线。经过近几年的发展,目前,我国传感器产业已形成长三角、珠三角、东北、京津等产业聚集区。业内人士表示,随着业内公司的兼并重组,产业格局将进一步走向聚集。

从区域上看,华东地区为主要聚集区域,企业数量最多,大约占据全国56.86%。此外,在中南、华北等地区占比也比较突出,分别占据23.09%和8.36%的企业资源。

近年来,我国物联网产业的快速发展,传感器作为我国“强基工程”的核心关键部件之一,是实现工业 4.0 转型升级、提升各类设备智能性和可靠性的主要组成部分,我国传感器的市场规模及应用场景也得到进一步增长。

04 发展阶段

传感器自诞生以来,大致经历了结构型、固体型、智能型三个阶段,随着各类技术的进步,前两类传感器逐渐无法满足对数据采集、处理等流程的需求,融合了AI技术的智能传感器开始受到关注。

20世纪开始,我国开始智能传感器领域的探索。20世纪80年代-2010年,我国对于智能传感器的研究不断深入。2013年起,智能传感器行业扶持政策陆续出台,重点为使传感器及智能仪器仪表实现微型化、数字化、模块化、网络化。2017年,工信部制定了《智能传感器产业三年行动计划(2017-2019年)》,明确传感器产业的发展目标和方向。伴随物联网和智能制造的兴起,智能传感器得到了广泛的关注。

智能传感器是具有信息处理功能的传感器。智能传感器有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。

优点:

√通过软件技术可实现高精度的信息采集,而且成本低;

√具有一定的编程自动化能力;

√功能多样化。

实现功能:

√复合敏感功能;

√自检、自校、自诊断功能;

√信息存储功能;

√数据处理功能;

√数字通讯功能。

根据中国信通院最新的数据统计,2015年智能传感器就已取代传统传感器成为市场主流(占70%)。

目前,中国智能传感器在汽车电子、工业制造、网络通信、消费电子及医疗电子中应用较为广泛。数据显示,传感器在汽车电子领域中占比最高,达24.2%;其次传感器在工业制造领域的占比为21.1%,排第二;传感器在网络通信、消费电子、医疗电子领域的占比分别为21%、14.7%、7.2%。汽车电子对智能传感器的应用占比最大,汽车对智能传感器的需求类型还在持续拓展,如针对新能源汽车电池冷却用冷媒泄漏监测的气体传感器,随着新能源车产销量逐年扩大,可能迎来发展机遇。

传感器市场规模的稳步增长为智能传感器的发展奠定了基础,中国智能传感器市场规模从2017年的792.8亿元上升至2019年的928.3亿元,同期国内厂商智能传感器产值从94.9亿元上升至250.7亿元,国产化增速显著高于市场整体增速,预计到2022年中国智能传感器行业市场规模将达1179.1亿元。

智能传感器本地化率稳步提升。我国国内厂商智能传感器总产值占比从2016年的13%快速提升到2020年的31%,显著高于行业增速,未来随着国内厂商技术持续迭代、产品线进一步丰富、市场认知度持续提升,智能传感器市场本地化率有望进一步提高。

05 竞争格局及商业模式

竞争格局:美、日、德企主导传感器市场,国内企业竞争力弱

全球传感器市场的主要厂商有GE传感器、爱默牛、西门子、博世、意法半导体、霍尼韦尔、ABB、日本横河、欧姆龙、施耐德电气、E+H等中国传感器市场中70%左右的份额被这些外资企业占据。

在全球消费类惯性传感器(加速度计+陀螺仪)市场,意法半导体处于市场领导者的地位,占据四成左右的市场份额。

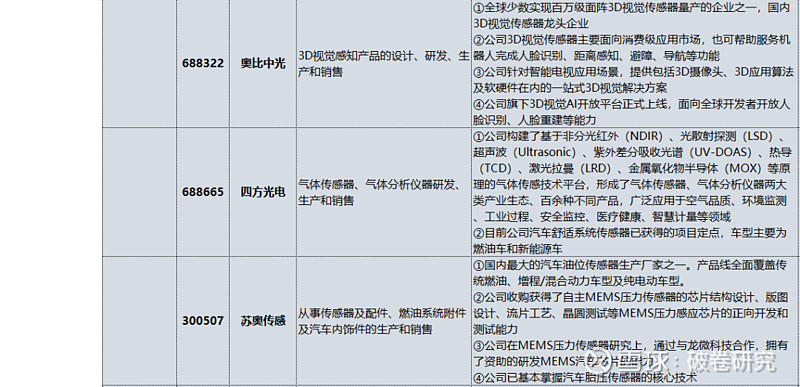

伴随着我国信息化的高速发展,近年来我国的传感器行业发展飞快。从竞争格局来看,我国传感器行业TOP5占据了国内传感器市场40%以上的份额,行业竞争格局逐渐成熟。其中,华工科技传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,是全球有影响力的传感器系统解决方案提供商,具有较强的竞争优势;大立科技是国内少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;歌尔股份目前精密零组件收入规模较大,歌尔传感器涵盖压力传感器、交互类传感器和流体传感器等,广泛应用于各类消费类电子产品,处于行业领先地位,竞争力较强。

商业模式:

本行业主要面对工业企业客户,主要采用直销模式,根据客户的应用场景和产品功能需求,为客户提供与其产品或系统相匹配的元器件或模组。拥有完整工艺技术路线及生产能力,通过自主生产满足客户的批量交付需求,少量辅助工序采用委外加工和劳务外包方式完成。生产所需的原材料主要从国内采购,并以市场销售订单为依托。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。