开设聆听市场最强音的初衷是在坚持价值投资理念的基础上以开放和柔软的心态去看待市场,感受市场,不设限认知范围。

同时也会在强势个股中挑选一些进行基本面分析,不断拓宽认知边界。

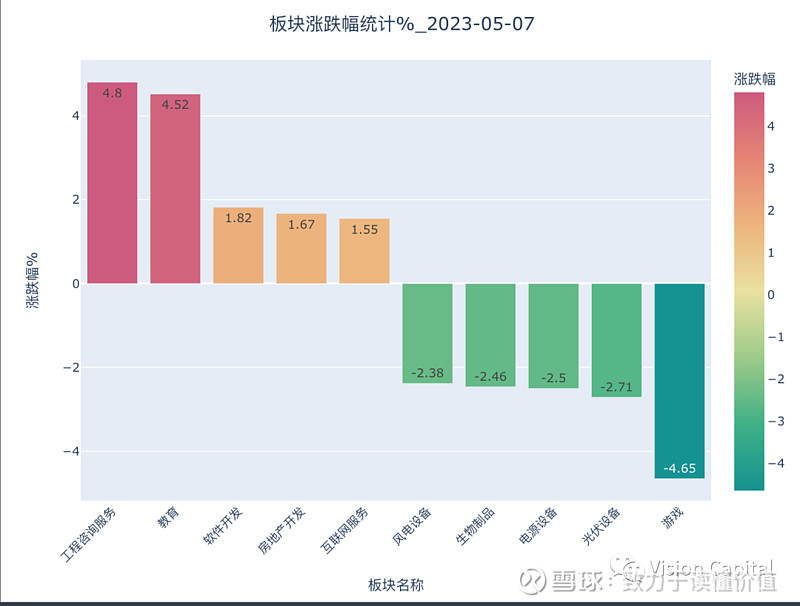

本期我们选取光云科技,分析架构如下:

一、公司概况overview

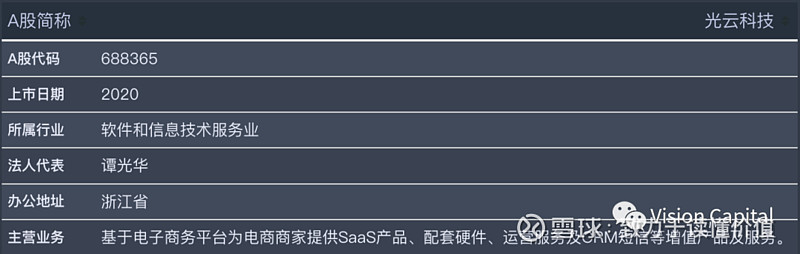

杭州光云科技股份有限公司,成立于2009年,2020年上市,成为A股电商SaaS第一股(股票代码:688365),总部位于中国电商之都杭州。公司的创始人谭光华来自于阿里巴巴,2009年离开阿里巴巴后创立光云科技。

光云科技基于电子商务平台为电商商家提供SaaS产品,并在此基础上提供配套硬件、运营服务等增值产品及服务。围绕淘宝、天猫、京东、拼多多、抖音电商、快手电商等国内主流电商平台,光云科技已打造面向大中小型商家的电商SaaS产品体系,在线服务商家400万+,付费商家120万+。从公司官网可见其产品矩阵图如下:

二、经营数据

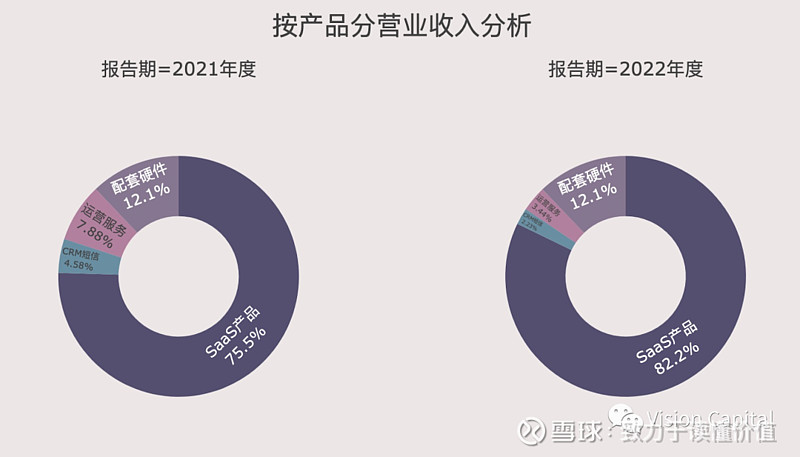

业务结构:

公司以SaaS产品为主,2022年收入占比为82%+,配套硬件收入占比为12.1%。

SaaS产品毛利率较高65%+,配套硬件毛利率20%+,运营服务毛利率在2022年有所下滑。

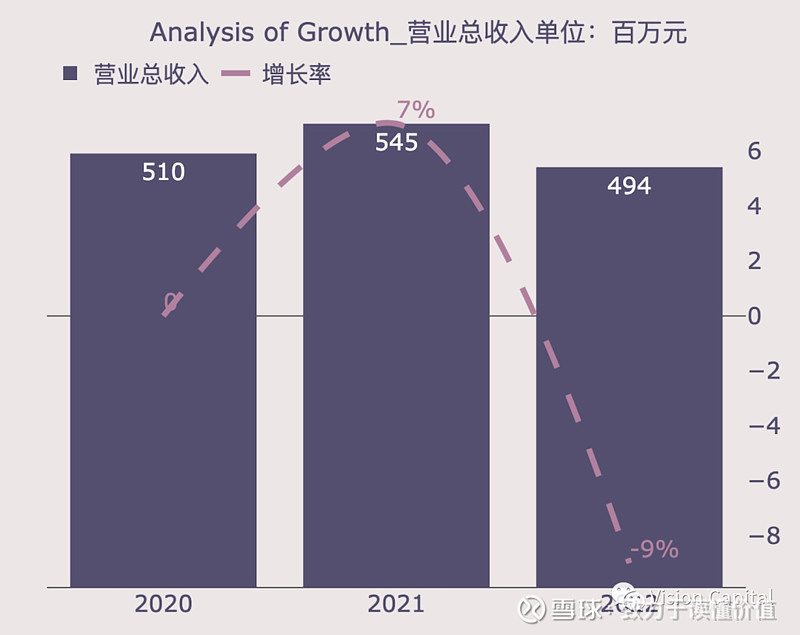

成长能力:

营业收入的2021年增速为7%,2022年出现下滑的趋势,相比2021年降幅为9%。

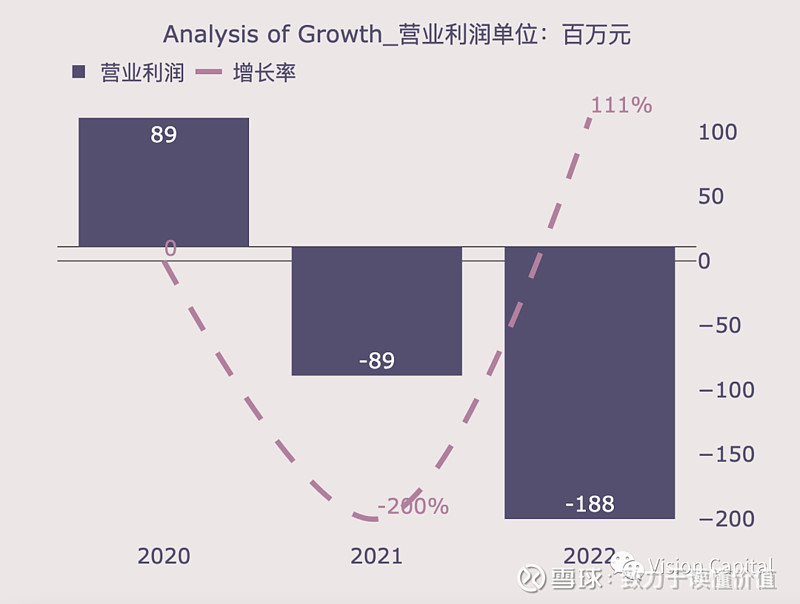

营业利润层面,2021年由正转负,2022年亏损进一步扩大至1.88亿元。

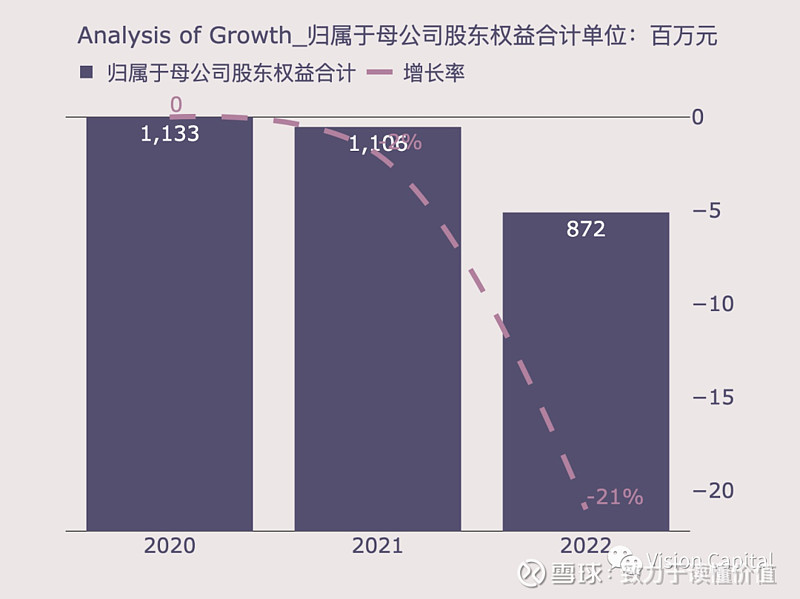

因为亏损的原因,归属于母公司股东权益也由2020年的11.3亿下降至8.72亿。

盈利能力:

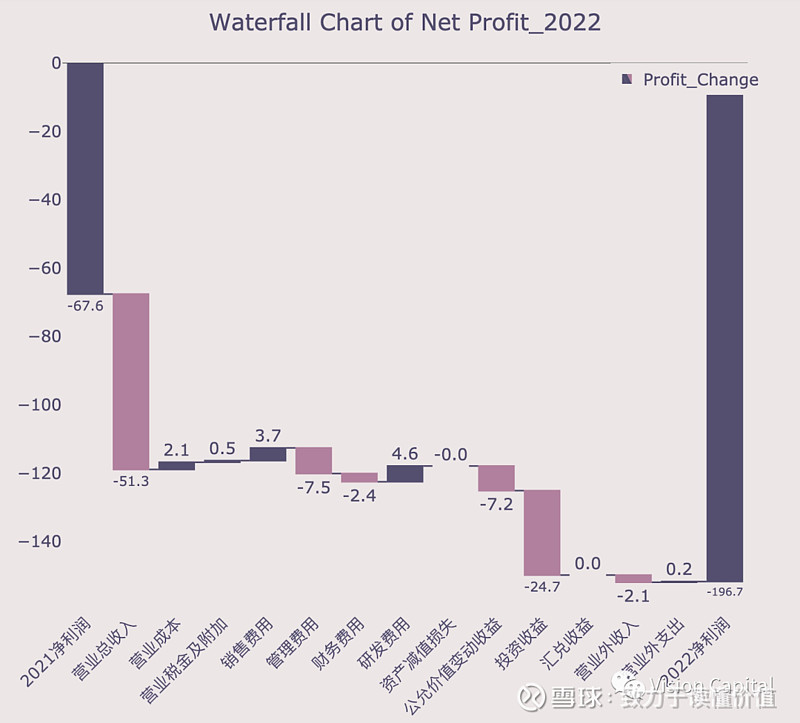

光云科技毛利率较高的为61%,但销售费用率与管理费用率分别35%和24%,公司目前高度重视研发,研发费用占比31%,因此尚未实现正向的盈利。详细可见以下的2021-2022净利润驱动分析表:

2022年由于公司营业总收入的下滑5100多万,而营业成本没有同步下降,毛利净影响为负4900多万,叠加投资收益和公允价值变动收益负向影响2400万+和720万,最后公司的净利润由2021年的亏损676万扩大至1.96亿元。

偿债能力:

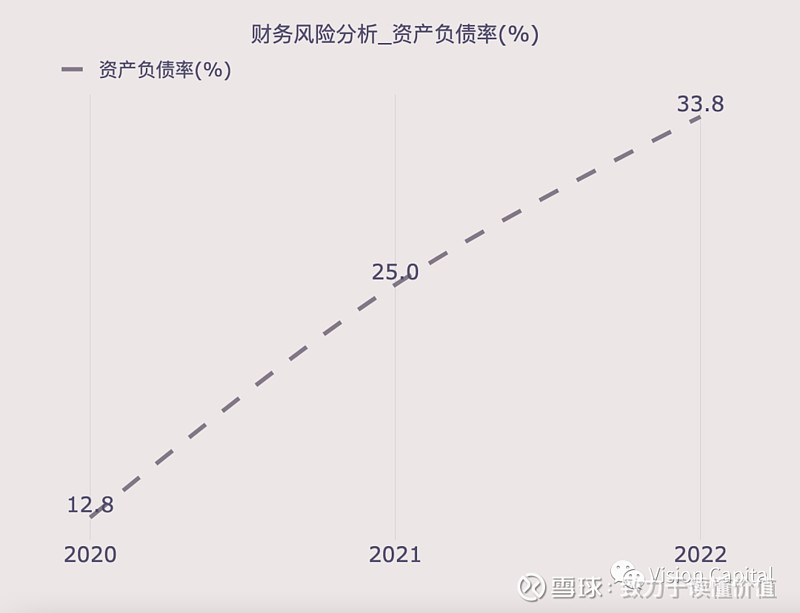

公司的整体资产负债率逐年再提升,由2020年的12.8%上升至2022年的33.8%。

获取现金的能力:

经营现金净流量为负数,经营自身造血能力还相对弱。

三、估值层面

PB:7.7

PE/PEG:为亏损,暂不能采用

DCF:2021和2022经营现金流净额均为负数,暂不采用

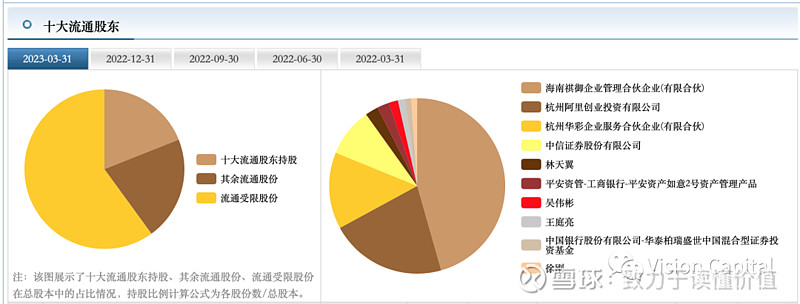

四、股东结构:

股票市场对未来的想象空间给予高溢价,也许有一定成分是资金的博弈。以上的分析,主要用于基本面分析以不断拓宽认知。(可关注gzh:Vision_Capital)