本月30日,巴菲特先生将度过他93岁的生日,谨以此文提前作贺。

巴菲特于1950年初读到《聪明的投资者》,约于当年9月份进入哥伦比亚商学院在格雷厄姆门下读研究生;1951年6月从哥大毕业,想为格雷厄姆免费工作而不可得后,回到奥马哈与父亲一起工作。

在这段经历之前,他的证券投资记录似乎只有一个——11岁时投入约115美元购买城市服务公司(CitiesService)的优先股并赚取了5美元。此后十年左右或许仍有证券投资实践,但没有可靠的数据,故略过不表。

他曾在股东信中详细描述过他的投资理念的转变:“在阅读《聪明的投资者》以前,我在投资世界中曾四处游荡,尝试每一种投资方法。我读到的很多投资方式曾吸引我,我曾试着自己画图、曾试图用市场标记预测股价走势、曾坐在经纪人的办公室里盯着交易记录的纸带不停旋转、也曾倾耳聆听评论员的评论。这些都很有趣,但是我始终因心无所止而不安。格雷厄姆的理论完全不同,它逻辑清晰,容易理解……正是这些观点指导着我今天的投资决策。”

近期有幸看到了巴菲特二十岁半到二十一岁半之间的证券投资记录(详见以下两个表格),由此可以了解并分析他刚开始走上价值投资之路时的投资状况。

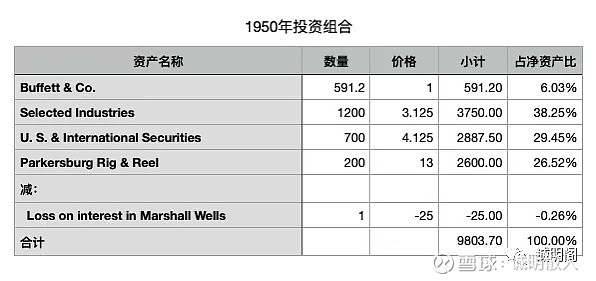

一、总体情况

巴菲特的证券投资组合净资产从1950年底的9803.70美元增加到了1951年底的14737.63美元,扣除这一年间额外新增的2500美元,以年初的净资产为基础计算,他在1951年的收益率约为75.83%,而同期道琼斯指数包含分红的收益率为21.31%,不含分红的收益率为14.4%。

二、简单分析

(1)仅从一年的收益率虽然无法对投资水平进行评判,但结合巴菲特此后的表现,可以断定他已经在格雷厄姆的影响下脱胎换骨,从此走上了价值投资的康庄大道。一个数据可以佐证:他的证券投资组合净资产从1951年初的约1万美元增加到1956年5月份成立合伙公司前的约14.4万美元(扣除为格雷厄姆工作不到两年时间所得的约3万美元的工资和奖金收入),五年半的时间增长了14倍,年化收益率高达63%。根据巴菲特在股东大会上的说法,他从1950年底开始的十年间,年化收益率在50%左右,比道指高37个百分点,这与上述数据是一致的。

(2)巴菲特在1950年持有普通股数量3个,1951年持有普通股数量5个。上一年度的3只股票在下一年度已全部卖出,由此推测持股时间约一年左右。这很符合烟蒂股投资的特点——低价买入,股价回复到合理水平就卖出,然后转到下一个烟蒂股。再者,由于他此时的资金量太小,可能无法将资金分散在更多的股票上,否则未必会只持有如此少数量的股票;不过虽然在1951年持有5只股票,但其中一只股票的市值就占了投资组合的53%,占净资产的66%,由此也可以看到巴菲特此时似乎也并不在意集中持有。

(3)除了普通股,他还投资了票面利率为5%的债券,这也是典型的格雷厄姆风格,只是这次投资金额很小,只有330美元,更像是一种试探性的尝试。这只债券的价格大概只有33美元,且将于1955年到期,由此可见这只债券的安全边际相当高。

(4)两年中每年各有一次小额亏损,其中一只股票从200美元跌到198美元时卖出,下跌了1%;另外一只股票从101美元跌到95美元时卖出,下跌了约6%。推测很可能是巴菲特看到了更好的投资机会后进行调仓所致。因为按照格雷厄姆的理念,买入股票时一般会有三分之一以上的安全边际,不会因为这几个百分点的下跌就需要卖出止损。

(5)1951年巴菲特向银行贷款了5000美元,由于当时巴菲特还未满21岁,不得不请他父亲为这笔贷款联合署名。这笔贷款是在当年8月底前进行的,无法得知此时巴菲特的净资产,若按年初的净资产计算这笔贷款占比约为50%,以年终的净资产计算占比约25%。巴菲特后来一直说他不太愿意使用贷款,即使使用也会控制在净资产的25%以下,但他此时的资金量比较少,且投资机会非常好,所以就突破了这一限制,或者他此时还没有这种明确的杠杆限制。

(6)1951年,分批买入350股盖可公司(GEICO)的股票,成本约10282美元,1952年以15259美元卖出。此项投资获得4977美元的盈利,一年左右的时间收益率约48.40%。他在1951年12月6日发表了一篇题为《我最喜欢的股票》的文章,介绍了GEICO为什么值得投资,但这个时候显然还没有长期持有的概念,或者即使有也因为资金量太少而在极其好的机会到来的时候,不得不卖出已经回归到相对合理估值的股票,来筹集资金抓住更好的机会。卖出GEICO就是为了投资西部保险证券公司(Western Insurance Security Company),后者当时的市盈率还不到一,这是他一页一页翻阅大概2万页穆迪和标普手册找到的机会。

(7)在1951年新增资金2500美元,信息不足,无法考证这笔收入的来源。大概在这同一时期或稍早些时候,巴菲特投资了一个加油站(Sinclair Service Station)亏损了2000美元,据他后来说这笔亏损占他当时净资产的20%,由此推测亏损大概发生在1951年初。

(8)两个小细节:一是以1951年初的净资产计算,分红率仅为1.4%,推测是因为持股时间较短或所投资的股票分红率较低造成的,很可能是前者。二是所持股票的价格最小单位是0.125美元,这大概是当时交易的最小变动幅度,巴菲特曾因为这 1/8 美元的价差愤而买入伯克希尔,否则他打造的商业帝国可能会更为壮观。