按:本文是巴菲特那些年犯过的错最后一篇,是他犯过的其他一些小的投资失误。这一系列文章没有任何对巴菲特和芒格先生的不敬之意,毕竟诚明散人自诩是“巴芒门下走狗”。

巴芒总说,对投资,特别是对失败的投资进行事后解剖,是伟大投资者的必经之路。又说,解剖自己犯的错固然很有效果,但解剖别人犯的错却会让投资更加有效率。

一、乐购集团(TESCO)

TESCO曾经是全球三大零售商之一。但2014年因旗下英国食品事业部出现“提早确认营收、延迟确认成本”的重大会计问题,遭遇非常大的信用危机。

巴菲特于2012年之前购买了4.15亿股TESCO的股票,花费23亿美元。2013年,他认为TESCO的管理出现了问题,所以卖出了1.14亿股,获利0.43亿美元。2014年,TESCO情况继续恶化,在股价下跌中巴菲特卖出了剩余的股票。这笔投资税后损失达4.44亿美元,占伯克希尔当时净资产(约2400亿美元)的0.2%,这一损失比例在伯克希尔历史上可排前五。

巴菲特认为他在这笔投资中犯了“吮吸大拇指”的毛病,应当尽早止损而不是等待观望。他又说:“当你在厨房中发现一只蟑螂,你必将会看到他的亲戚们”“改正错误最好的办法就是在发现错误时立刻改正”。

但从这笔投资中可以看出巴菲特的纪律性,投资标的出现违反投资原则的致命问题,不论代价,立刻止损。

二、未来能源控股公司(Energy Future Holdings,简称EFH)

大概在2007年左右,伯克希尔以债券而非股票的形式购买了20亿美元EFH的公司债,每年利息为1.02亿美元。由于天然气价格不断下降,EFH公司经营状况持续恶化。2010年伯克希尔将这笔投资账面价值减值了10亿美元,2011年又减值了3.9亿美元(本年底市场价格为8.78亿美元)。但因为寄希望于天然气价格上涨,所以一直没有卖出。直到2013年,伯克希尔以2.59亿美元的价格卖出,扣除期间收到的8.37亿美元的利息,税前损失大概8.73亿美元。

这笔投资类似USAir,但结局不同。虽然事后可以判断是投资错误,但在当时的时间点却很难判断天然气价格会上升还是下降,以至于即使是债券投资,也会有损失的风险。投资者应当时时谨记安全边际的重要性。

三、健力士酒业(Guinness PLC)

该公司现隶属于帝亚吉欧集团,是世界知名的啤酒品牌,跟“吉尼斯记录(Guinness World Records)”同名且源出一门。

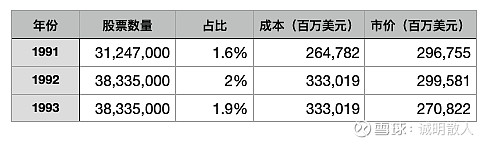

巴菲特于1991年买入3125万股Guinness的股票(占比1.6%),花费2.65亿美元;1992年增持710万股(占比2%),花费0.7亿美元;此后巴菲特未再披露持股以及交易情况,很有可能以略亏卖出。

这笔投资是伯克希尔首次大规模地投资美国本土以外的企业。

四、CORT商业服务公司

CORT主要业务是租赁办公家具,特别是面向互联网公司。在2000年互联网泡沫破裂前经营状况比较好,但此后十几年却只能算苟延残喘。

2000年2月伯克希尔旗下的西科公司(Wesco)以3.84亿美元(其中商誉达60%约2.3亿美元)购买了CORT,当时该公司有0.45亿美元的负债,意味着西科共花费了4.29亿美元。

从年报中可收集到的数据来看,CORT在2000年到2016年共获得的税前利润约4.41亿美元,基本与收购价持平。如果这4.29亿美元投资别处,十七年间以10%的复利计算,至少可以获得4倍的收益,达到约17亿美元。

五、错过的投资

(一)Dallas-Fort Worth NBC station

1972年左右,巴菲特的好朋友墨菲(Tom Murphy)曾推荐他以0.35亿美元的价格购买这家电视台。巴菲特知道这家公司的商业模式跟喜诗糖果很相似,不需要额外的资金投入就可以获得持续增加的利润,但是他没有出手。到了2006年,这家公司税前收入约0.73亿美元,估值约10亿美元。不计算分红,仅以复利计算账面价值增加情况,投资这家公司大概至少可获得10%的年收益。

(二)Walmart等

巴菲特说错过沃尔玛是他最大的“吮吸”大拇指的错误。他说类似的错误还有几个,如果能够抓住这些他能力圈之内的机会,伯克希尔在2014年可以额外增加500亿美元的价值,以当年伯克希尔2400亿美元的账面价值计算,增加幅度可达21%。