本篇准备讲一讲对于基金分类的一些个人理解。说起基金分类,按照行业(比如消费、医药、新能源)、按照市值(比如偏好大盘或者中小盘)、或者按照市场(比如仅投A股、A+H、海外等等),这些根据实际持仓或者契约合同可以分的大差不差。但按照投资风格分类,比如按照成长价值维度的分类,很多人理解起来往往比较困难。

个人对于基金经理投资风格的理解

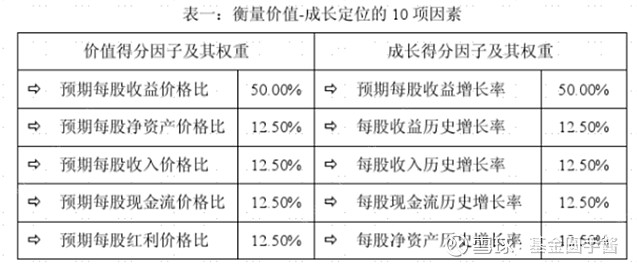

在理解基金经理的投资理念时,往往会用价值投资和趋势投资两类形容,其中价值投资更加关注企业的基本面本身。而市场常用风格分类的成长价值投资,这里的价值投资与投资理念的价值投资其实是两回事,更合适理解为低估值的价值因子投资。从晨星对于价值风格基金划分依据也可以看出来,价值风格投资多数人基本上就是使用低估值因子的暴露情况进行划分。

这样的划分会有什么问题?最大的问题就是秉承价值投资理念的基金经理一般是从长周期个股基本面情况来进行投资思考的,在单一时间截面上的持仓无论是估值还是增长率的因子暴露都可能很不稳定,在持仓没有发生变化但是股票价格发生了变化之后,基金经理划分出来的风格就疑似出现了“漂移”。下面举一个例子(图一),如果我们用因子的视角来看,这位基金经理的投资风格前后发生了两次变化:早年偏好大市值高盈利低估值低成长性的股票、后来切换到大市值高盈利中等偏高估值高成长性的股票,到最新变为中等市值低盈利低估值低成长性的股票。如果用因子暴露划分的方式大概率会得出风格漂移的结论。那这只产品实际上是易方达萧楠总的消费行业。这应该是大家公认的投资方法非常稳定的基金经理了,所以基金经理实际的投资方法和市场用截面风格因子的尺子来划分基金经理的投资风格存在着一定的矛盾。

图一 易方达消费行业的基本面因子情况

所以对于基金经理投资风格的理解,我更倾向于从一个长时间维度进行,而不是过度解读短时间的截面信息,模糊的正确有助于增加了对于基金经理投资方法的理解。那长维度怎么看?我觉得可以回归到公募基金收益来源的本源。一个股票投资经理,无论是什么样的投资方法论,都会回答自己要从股票市场投资中挣到什么钱。那基金经理从股票投资中可以挣到什么钱?回归到最基本的DCF估值公式上:

简单一些理解,公式里的前三项更像是挣的基本面价值创造的钱,而最后一项是市场中价格围绕价值波动的交易对手的钱。而前三项中,第一项和第二项都偏短期,第三项偏长期。短期收益的确定性相对更高一些,长期收益则很难言确定性。可以理解成远期的每一笔现金流都要乘以一个确定性乘数,商业模式好7、竞争格局好的行业长期收益的确定性更高一些,股票估值可以给于更高的确定性溢价,最典型的就是以白酒为代表的核心资产。早年的煤炭这类周期属性的资产,没有好的商业模式可言,所以长期确定性乘数可以理解为近乎是0,就给不了多少估值,但随着双碳大背景下供给的持续紧缺,煤炭的价格中枢大幅抬升,市场就开始对长期给予了估值。所以说萧楠总的投资标的从白酒变成了煤炭,并不是从消费类切换到了周期类资产,而是认为煤炭的商业模式和格局潜在发生了类似白酒的变化。价格波动的收益来源可能有市场错误低估了价格最后价格向价值回归的钱,也可能有技术面量价的钱。

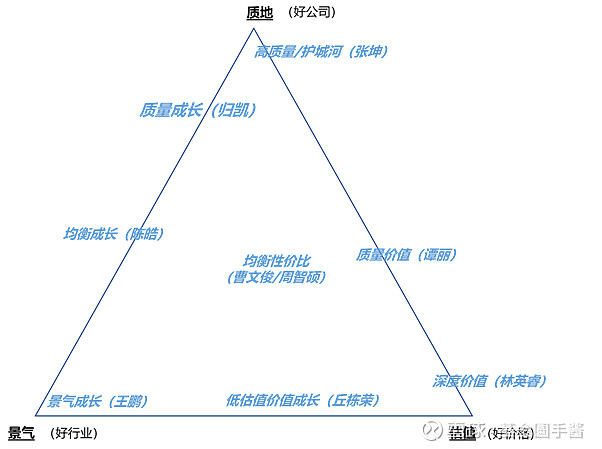

我们的分类主要从短期收益、长期收益以及价格安全边际三个维度定量分类。针对这三个方面,我们从一个三年投资周期的维度构建了六个主要的指标,来划分基金经理的投资偏好,究竟是更看重短期的爆发性收益、长期的确定性收益还是估值的安全边际,并根据偏好的情况对基金经理进行分类。更看重短期业绩高增长的基金经理代表性的投资方法论就是景气度投资,典型的基金经理是泰达宏利转型机遇的王鹏总;更看重长期商业模式竞争格局和护城河的代表基金经理是易方达蓝筹精选的张坤总;更看重低估值价格安全边际的代表基金经理是广发的林英睿总。但市场上大家的投资往往并不极致,所以在景气-质地-估值之间,结合对于不同维度的取舍,我们共构建了八类投资分类并列了代表基金经理供参考。

不同分类项下对于基金经理选择的思考

为什么要进行不同的风格、行业、市值等等的分类,其实是希望能够分拆出一部分的β因素的影响,尽可能的集中在有α的基金经理选择上。但在不同的分类里,我们需要用同一个指标来进行基金经理的筛选吗?比如在传统的成长和价值风格中都用收益率进行排序,或者Fama-French三因子模型的残差Alpha进行排序吗?可能也不见得。

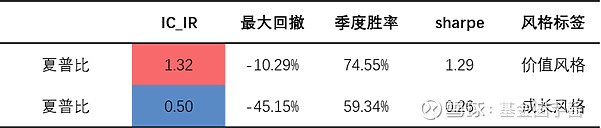

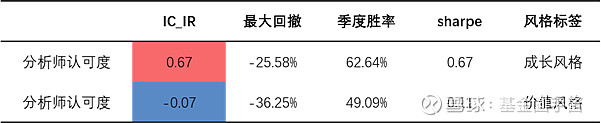

我也做过一个简单的回测,就是用不同因子选基的效果测试。下面分别是用夏普率和超预期盈利两个因子选基的ICIR情况。从结果来看,夏普率在偏价值风格的基金中的前瞻性更强,而超预期盈利在偏成长风格的基金中前瞻性更强。

原因也比较容易理解。因为传统的价值风格更多的需要算得清账的能力,即价格的确低于价值,且能够价值回归。那算账能力这件事情的延续性理应更强,所以价值风格不论是按照收益率、夏普率还是残差Alpha的选基效果都应该不错。但另一个角度,算账这件事情需要的是对企业基本面的深刻的理解,所以能力的迭代是比较慢的,所以市场上偏低估值风格的基金经理一般能力圈都集中在少数几个领域,很难做全市场的投资。而成长是要找变化的,无论是供给的变化、需求的变化还是竞争格局的变化,极致的情况下最新的变化来自于对过往持仓的颠覆,所以收益的延续性就会更差一些,规模容量也会更低,单一基金经理会比较快的见到自身规模容量的天花板。所以对于不同分类的基金经理,使用不同的指标来进行筛选可能更加合适。

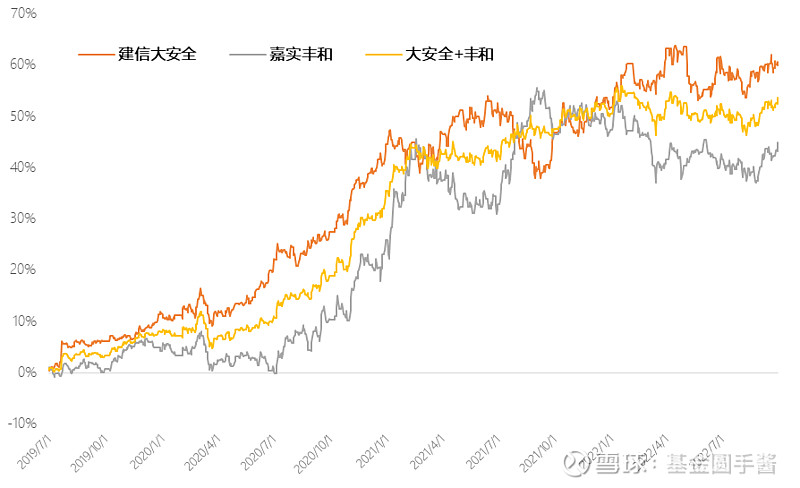

下面我们聚焦到偏价值和偏质量的(深度价值、质量价值、质量、质量成长)的选择上,这些基金经理的特征要么是追求安全边际、要么是追求做时间的朋友长期持有,所以主要的特征就是长周期Alpha选基有效,但短周期Alpha会受到能力圈局限性的影响。所以在这些分类项下,挑选几位长周期表现较好短周期超额收益相关性偏低的基金组合搭配的效果就会比较好。在这里举个例子供大家参考一下。建信大安全和嘉实丰和都是在质量价值中长期有非常好表现的基金产品,但是短期超额收益也有一些波动。王东杰的能力圈更多体现在大金融+大消费+一部分制造,而谭丽/吴悠则能另外在周期类行业和一些新兴制造业中选出表现较佳的股票。将长期收益较好且能力圈有一定互补的两位基金经理组合持有可以实现对于该类基金更稳定的超额收益的效果。

最近基金的四季报完成了披露,我也把不同分类重点关注的基金经理的季报观点阅读整理了出来,在下一篇会发出来,大家也可以看到不同分类基金经理的差别和关注点的不同。

最后还是想说一下对于基金经理选择的一些体会。我们包括很多同业都做了不少定量的工作。但大家都知道基金销售中的一句话就叫做历史业绩不代表未来表现,那基于历史的无论是持仓、收益特征、行为特征等很多数据挖掘无非是业绩的某些过程变量,能够获得的对于未来信息的预示性都是非常弱的。只能通过定量的方式尽可能的在3000只基金中选出200只基金,这些基金的收益排名平均能够排名在40-45%,最后通过定性的方式完成组合的构建。还是再引用一下《聪明的基金经理》一书中的这段话:“每一位首席投资官在选择合作伙伴时都会强调的一个方面就是性格。。。过去的表现不一定代表未来的结果,除非在品性方面。(乔恩·哈里斯)。。。对性格的评价时非常主观的。判断力、谦逊、可信度和品德时最常被提及的内在特征,其他受欢迎的因素包括竞争力、出身、好奇心、驱动力、自我意识和气质等。”

注:基金有风险,投资需谨慎。历史业绩并不代表未来收益,本文对于基金的分析仅供参考,不作为投资依据。