5年以来,医药行业共经历了三波比较大的涨跌周期,第一波从15/1/1-15/6/12,涨幅为120.53%,之后回调到16/1/28,回调幅度为-46%;第二波从底部到18/5/28幅度为56.87%,之后回调到19/1/3,回调幅度为-42%;第三波从底部到21/2/10幅度为152.37%,之后回调到22/9/26,回调幅度为-49%。就回调的幅度和时间来说,已充分具备反弹的基础,叠加政策的边际变化和业绩的触底反弹,我们觉得医药可能已经来到了一波牛市的新起点。下面主要从配置价值、配置方向和配置选择三个方面介绍一下医药行业的情况。其中第一二部分主要来自于对光大证券2023年医药行业投资策略的总结,详见《光大证券医药生物行业2023年投资策略:变中有机,紧抓医疗硬科技、中医药、创新药三大主线》。

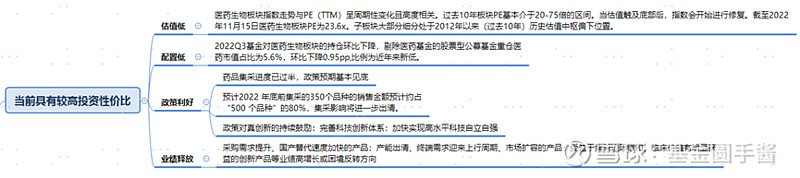

第一部分,配置价值

两低两好:估值低+配置低;政策利好+业绩释放

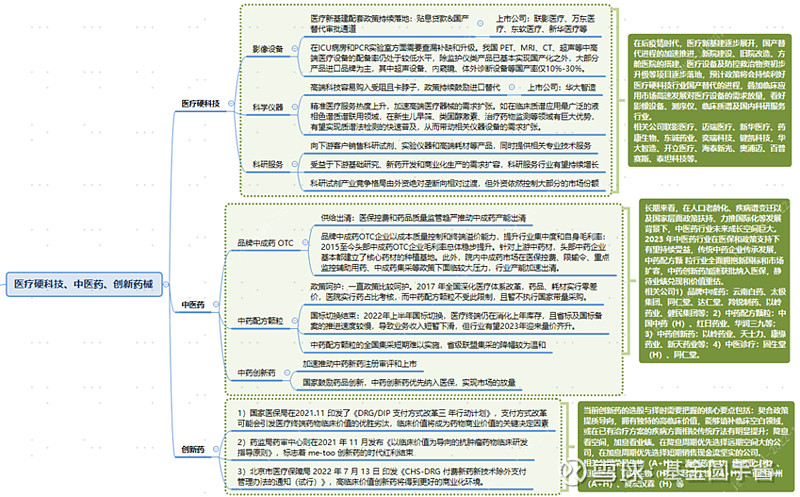

第二部分,配置方向(政策扶持+国产替代)

医疗硬科技(影像设备/科学仪器/科研服务)/中医药(品牌中成药OTC/中药配方颗粒/中药创新药)/创新药

第三部分,配置选择(简单定量)

定量步骤:

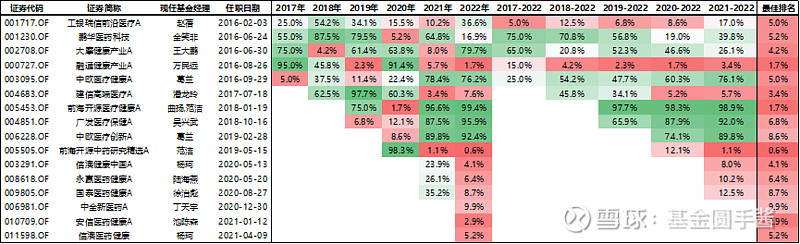

1)历史业绩曾经证明过自己

筛选条件:1)剔除被动和增强;2)现管理产品任职早于2022年初;3)管理期间医药仓位最低不低于50%,平均不低于70%;4)任意长周期/短周期排名前10%。

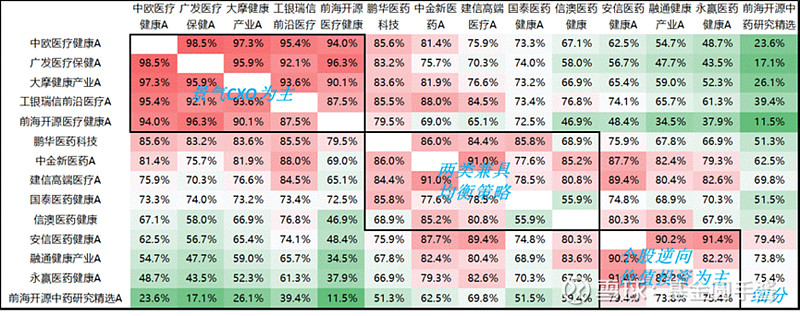

2)根据收益率相关性分类不同策略

今年波动比较大,使用YTD即可;分出三类:以葛兰为代表的景气CXO策略;以万民远为代表的偏价值策略;以潘龙玲为代表的均衡策略。

3)同类收益率比较

1)先对比三类基准的收益情况(分别选择葛兰、万民远和潘龙玲作为基准):明显看到不同的收益率收益,万民远在流动性泡沫的情况下表现不及其他两位(看重估值),葛兰在估值下杀的时候杀的更厉害;潘龙玲在二者之间;备注:从收益率来看潘在前期并不如以上两位,但在全区间收益已然不错,而且均衡的方式很难短区间表现居前。

然后对比每类策略中产品相对基准超额收益率累计情况

4)定量结论

1.偏景气策略组别(更看重成长性)中,赵蓓是长期更佳的选择;

2.偏均衡组别(成长估值兼顾)中,潘龙玲做的不错,但目前规模比较小(不到3亿),且建信另外有马牧青的情况下,能够给到的研究支持大概率不够,杨珂可能是更好的选择;

3.偏价值的组别中,万民远和池陈森做的都很好,但在万民远规模过80大概率单品过百,池陈森迅速过30之后,偏中小冷门市值的交易方式大概率要降低预期收益,还是要持续找人;

4.其他还有一些业绩不错但因为比如持仓比例或者换公司等原因没有筛选出来的人包括:第一类的嘉实医药健康基金经理郝淼(但这一类的bug在于市场定价权在二级市场的部分基金经理手里);第二类的华安医疗创新刘潇;第三类的大成多策略邹建等。

5)基本面特征

基本面特征再印证一下代表基金经理投资的差异性。

注:基金有风险,投资需谨慎。历史业绩并不代表未来收益,本文对于基金的分析仅供参考,不作为投资依据。