本期我们写一下偏股公募基金指数。远在今年4月份的时候,我写了一篇关于偏股指数的文章《以单品或者FOF的形式投资于偏股基金指数,获得超越基金平均收益的快乐》,里面提到在购买了各种星光熠熠的管理人之后,获得的收益长期从统计上来看有60%的概率跑输偏股公募基金指数885001。所以这次想从如下几个问题进一步展开讨论一下偏股公募基金的代表指数。1)典型偏股公募基金指数有哪些,编制方式有何差异?2)代表的基金指数相比股票宽基指数的风险收益比如何?3)代表的基金指数的风格暴露是什么情况,长期的收益来源来自于哪里?4)有哪些公募基金历史稳定的跑赢了代表的基金指数?以及5)我们为什么想要做一个稳定跑偏股公募基金指数的投资组合?

典型偏股公募基金指数有哪些,编制方式有何差异

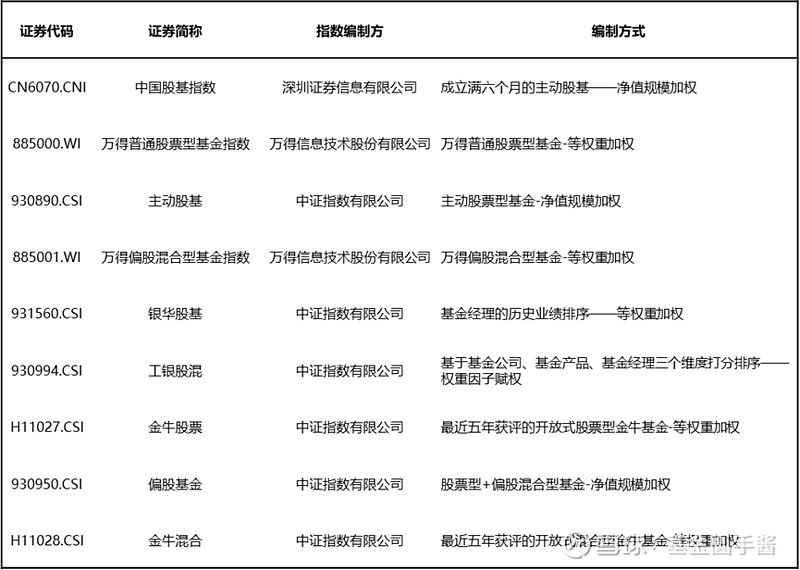

根据各家指数公司以及一些基金公司与中证联合编制的基金指数,总结现有代表性的偏股基金指数及其编制方式见下。从下表可以看出,典型的加权方式是净值规模加权(CN6070、930890、930994和930950)和等权重加权(885000、885001、931560、H11027、H11028);纳入统计的基金类别为全部股基(930950)、主动股票型基金(CN6070、885000、930890)、偏股混合型基金(885001)、精选基金(930994、931560、H11027和H11028)。

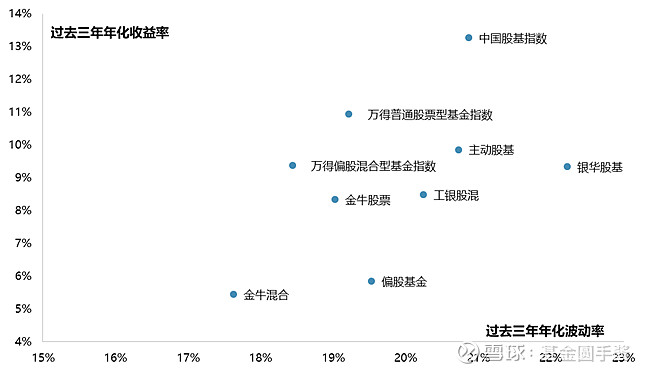

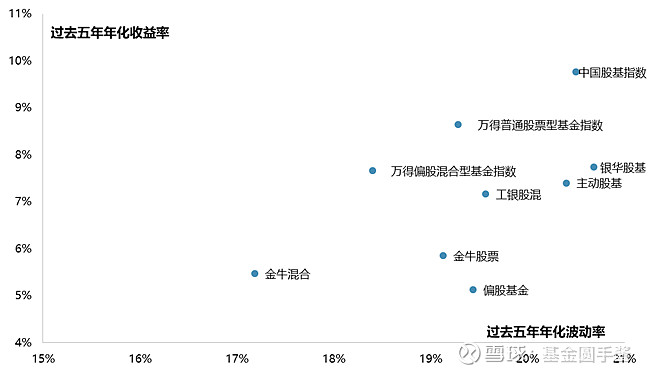

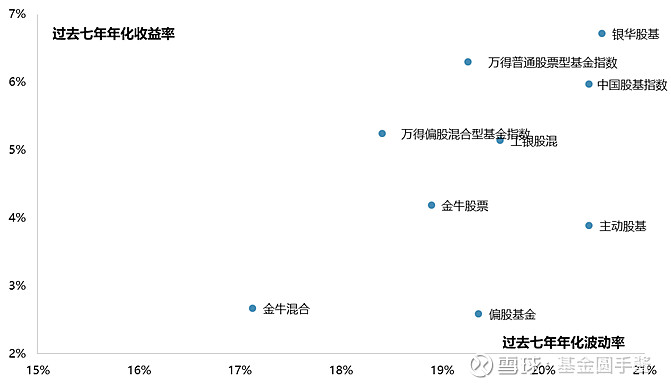

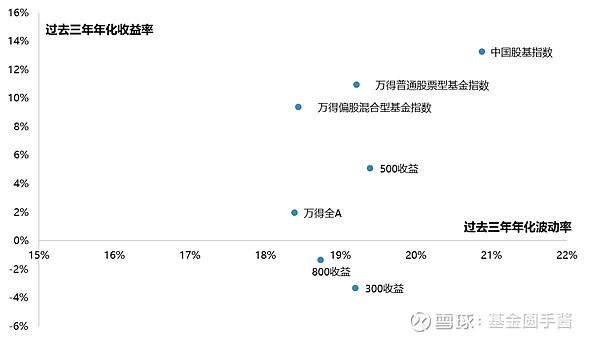

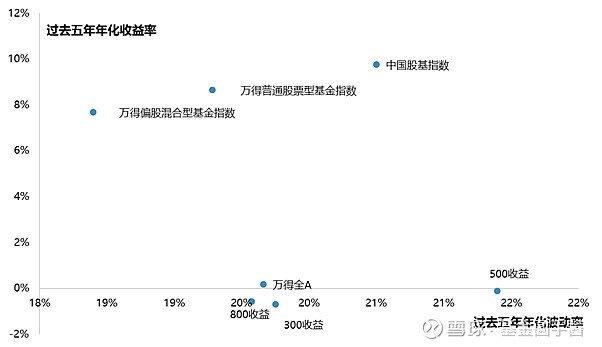

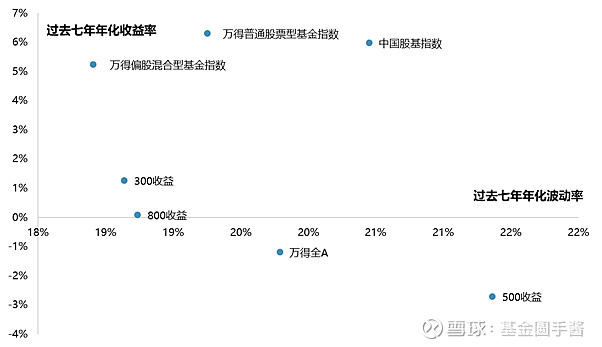

接下来看一下不同的组成成分和加权方式的基金的风险收益比情况。

从风险收益比三张图来看,万得的两个基金指数(885000和885001)无论在什么时间区间内风险收益比均位列前沿,近些年来中国股基指数(CN6070)收益表现更佳。

我们再细看一下这三个指数的编制方式:中国股基指数成分为成立6个月以上的主动管理股票型基金,以规模加权;万得股票型基金指数为成立3个月以上的主动管理股票型基金,以等权重加权;万得偏股混合型基金指数为成立3个个月以上的偏股混合型基金,以等权重加权。可以看到中国股基指数从理论上仓位是最高的(6个月建仓完成+不低于80%的仓位下限),所以在牛市中收益最高、波动最大。而偏股混合型基金指数仓位略低,所以收益和波动都更低一些。此外等权的万得普通股票型基金指数全面优于规模加权的主动股基指数,表现出了小规模基金更佳的业绩表现。所以如果有一个指数是成立6个月以上的主动管理股票型基金但以等权形式加权,可能收益弹性会来的更大一些。

就目前而言,万得普通型基金指数、偏股混合型基金指数和中国股基指数是当前常见的偏股基金指数中风险收益最佳的三个指数。

代表的基金指数相比股票宽基指数的风险收益比如何

作为衡量公募基金经理群体投资能力的指标,以股票基金指数和股票宽基指数做比较可以看出这一群体额外获得Alpha的能力。以下是各时间维度代表基金指数和股票宽基指数的风险收益比情况(使用全收益指数已考虑分红效应)。

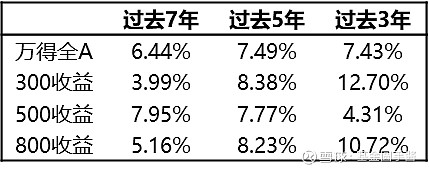

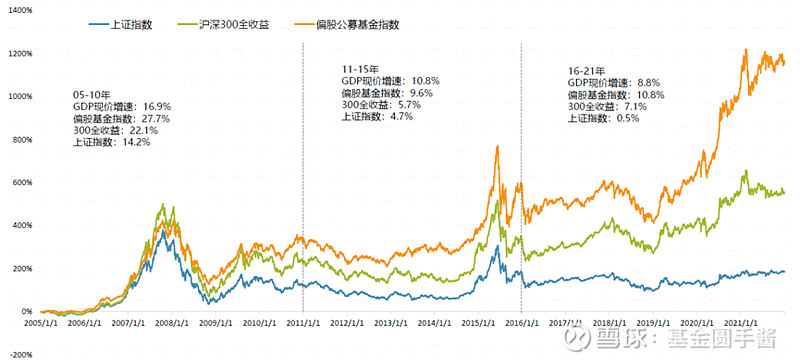

以万得偏股公募基金指数885001为例,过去3-7年时间内,相对主要股票宽基指数的年化超额收益见下表。超额收益的表现十分突出,同时年化波动率相较于宽基指数还要更低。

代表的基金指数的风格暴露是什么情况,长期的收益来源来自于哪里

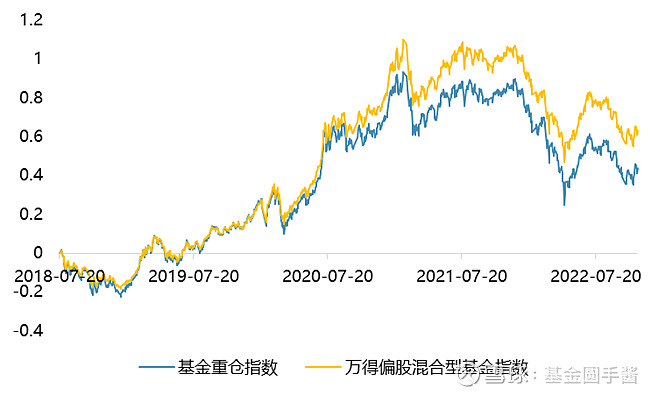

我们以基金重仓指数为代表分析风格暴露情况,该指数基于基金重仓持有的股票数据等权编制,历史来看,除调整收益外,与万得偏股公募基金指数有较好的拟和效果,可以用来作为风格分析的代表。

我们挑选了历史几个时间节点的基金重仓指数相对于沪深300的风格暴露,来看一下公募基金整体相对于宽基300的风格倾向和稳定情况。从暴露上可以看出,公募基金相对于沪深300长期偏爱成长性、高动量和高波动。而成长性和高动量也是公募基金长期跑赢沪深300的重要原因。

回到我之前推荐过的原国盛现民生金工的一篇研报《基金ALPHA进化史:公募基金究竟赚的是什么钱》,里面对于公募基金长期收益来源的解读:

1、公募基金最重要属性为“公”,即“公开”、“公共”。“公”的属性以及较大的体量要求其投资的标的必须具有足够的流动性,因而其选股域基本在高流动性、高波动性的股票当中。

2、高流动性和高波动性代表高市场关注度,这样的股票更容易被快速充分定价。因而其中“快逻辑”的钱在不能高频交易的情况下很难赚取,公募在这些股票上只能赚“慢逻辑”的钱。

3、“慢逻辑”的钱更多的表现为“动量风格”和“成长风格”。因为只有持续缓慢验证的逻辑才能促使股票持续上涨进而表现为动量特征。而持续缓慢验证的逻辑主要就是股票的成长逻辑,它需要时间来验证。

4、因而“成长性”是公募基金永恒的投资逻辑。相比“价值”、“市值”等逻辑,“成长”具有强可验证性。在“成长”投资的基础上公募基金注重估值与成长的匹配思路。

所以基于成长性和动量的慢逻辑的公募偏股基金指数相对于沪深300等宽基指数的超额收益从历史数据来看已经得以验证,那面向未来,我们觉得不仅这一趋势会得以延续,而且长期超额收益的剪刀差有望不断放大。

逻辑上也比较清晰,在GDP增长中枢不断下行的未来,与经济总量强相关的大盘成长的盈利中枢也要下行,只有持续向高成长性要收益,才有望获得较高的收益水平,而这也是公募基金经理整体在追求的目标。

有哪些公募基金历史稳定的跑赢了代表的基金指数

我们根据如下两条规则筛选稳定跑赢万得偏股公募基金指数的产品:1)过去三年的12个季度中,有不少于9个季度跑赢;2)跑输的时候最大的跑输幅度不超过3%。

其实这个清单还是蛮值得参考的,里面固然因为风格原因有一部分偏高端制造的产品,但也有一些以均衡思想进行组合管理的基金经理在这里面,在过去三年季度的维度中,以较高的胜率和即便跑输的时候较低的跑输幅度,呈现出了比较好的风险收益特征。

更值得一提的是,在这样简单的筛选条件下,筛选出来的基金三年排名基本全部都在15%以内。真正印证了行稳致远。

我们为什么想要做一个稳定跑偏股公募基金指数的投资组合

从收益特征上,原因1)偏股公募基金指数面向未来也有比较高的概率跑赢宽基指数;2)在以稳定跑赢这个指数为目标的背景下,长期相对偏股公募基金整体也可能获得一个比较好的排名。

从产品选择上,单品基金经理总有自己的风格周期、策略周期和能力周期,但作为公募基金整体能力的偏股基金指数却可以不断迭代,摆脱单一基金经理的周期约束,可以给投资者一个更加稳定的收益预期。

流水不争先,争的是滔滔不绝。在长期主义的实践中,以组合的形式可能更适合做时间和投资者的朋友。

注:基金有风险,投资需谨慎。历史业绩并不代表未来收益,本文对于基金的分析仅供参考,不作为投资依据。