这几年老听说一个词叫做马太效应。同业包括渠道经常会说公募基金这个行业的马太效应越来越强了。今天我也想验证一下实际的情况,是不是在不断的加剧。

马太效应一词来自于圣经《新约·马太福音》中的一则寓言:从前,一个国王要出门远行,临行前,交给3个仆人每人一锭银子,吩咐道:“你们去做生意,等我回来时,再来见我。”国王回来时,第一个仆人说:“主人,你交给我的一锭银子,我已赚了10锭。”于是,国王奖励他10座城邑。第二个仆人报告:“主人,你给我的一锭银子,我已赚了5锭。”于是,国王奖励他5座城邑。第三仆人报告说:“主人,你给我的1锭银子,我一直包在手帕里,怕丢失,一直没有拿出来。”于是,国王命令将第三个仆人的1锭银子赏给第一个仆人,说:“凡是少的,就连他所有的,也要夺过来。凡是多的,还要给他,叫他多多益善。”这就是“马太效应”。

马太效应意为强者恒强,赢家通吃。预期财富管理行业出现马太效应的理由也比较直接,包括稀缺的品牌、人才、渠道、资源都会向头部机构靠拢,反过来进一步强化其竞争优势。

但在偏股公募基金中说马太效应的形成为时尚早

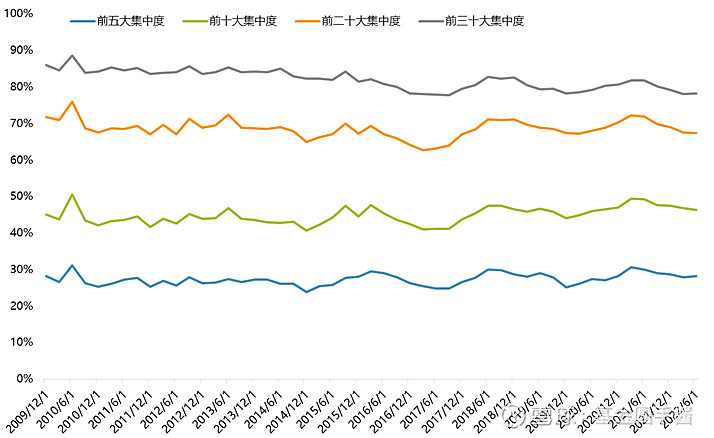

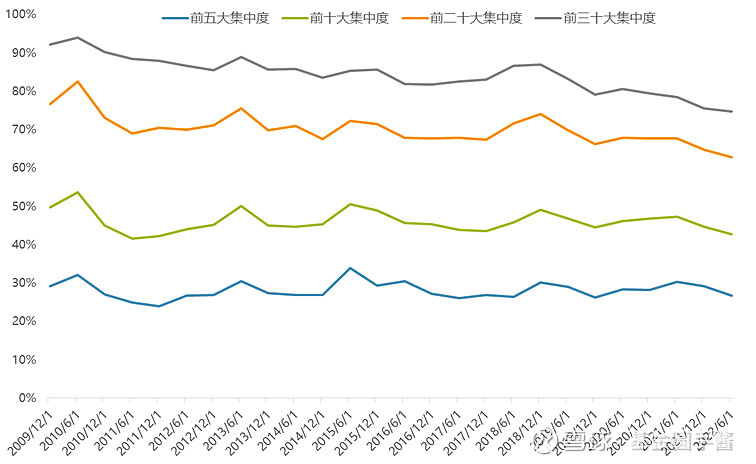

我们简单做了一个基于规模集中度的数据统计。单就偏股公募基金而言,可能还远没有到说头部公司独大、中小公司清洗出局的局面。我们统计了2010年以来偏股公募基金管理公司的规模集中度情况,以及机构持仓部分的规模集中度情况。纳入范围为Wind普通股票型、偏股混合型、平衡混合型、和灵活配置型中股票仓位超过70%的基金。集中度的时序图见下。

图1 偏股公募基金公司规模集中度的时序

图2 机构持仓部分规模集中度的时序

从图中可以清楚的看到,过去十二年,前五和前十的基金公司的规模集中度基本保持了稳定,除了20-21年因为明星基金经理效应有了小幅抬升但又很快滑落了下来。前二十大和三十大的集中度长期还是小幅下滑的。从这样的结果来说,目前就偏股部分的规模增速,前十大基金公司基本能够上行业平均水平,十大之后的规模格局还处于不太稳定的状态,说马太效应的形成为时尚早。

以上是规模集中度的变化情况,再回过头来说马太效应这件事情。资源向头部公司聚集这个事情,我觉得在被动(以渠道和流动性为主)和债券(规模空间巨大+资源互换)的商业模式中,是行得通的,但在主动权益投资的项下,可能还需要5-10年以上的时间。这个可能也与市场的有效性以及机会的多寡有关系。

就中国目前的经济体量而言,无论今年GDP是5%、4%还是3%,即便长期的中枢来到了4%,它依然是全球最具活力的经济体。在这样的经济体量下,会存在着无数的结构性机会。除此之外,产业升级、进口替代,包括粮食安全、能源安全等主线上也会有大量的中小企业找到自己的细分市场甚至在产业浪潮中弯道超车。难言有一至几家的基金公司可以在众多赛道都布局好人同时做好深度研究,中小基金公司依然可以通过在一些长逻辑的赛道集中布人获得优异表现。众多的市场参与者为A股带来了巨大的波动,但也为勤劳的基金经理提供了巨大的非线性增长的机会。市场的弱有效性在当前的GDP水平下依然有望延续,短期内赢家通吃的局面较难见到。

另外一个方面,我们也要清楚的认识到基金经理的规模边界。即便头部公司有业绩、有渠道、有品牌,单一基金经理的产能一定是有上限的。这个上限对于看重质量的低换手的基金经理来说可能更大一些。因为在看重质量的项下,无论是质量的兑现还是均值的回归都是一个偏慢逻辑演绎的长期事情,所以换手率整体会更低一些,市值会更大一些,因此规模容量的上限可能会更大。但市场上除了看重质量的基金经理外,还有一些基金经理看重绝对的低估值(以深度价值为主要投资方式)和看重绝对的高增长(以景气度投资为主流投资范式)。那这些基金经理的规模真的没有办法很大。因为一类是要去找深度低估,一类要去找变化,包括需求的变化,供给的变化,竞争格局的变化,这天然对于精力有比较大的消耗。规模超过300亿之后大概率要赛道化或者白马化或者量化,较难维系原来的强Alpha投资能力。

那说了偏股公募赛道马太效应尚未形成之后,哪些中小公募基金公司正在冉冉升起,有哪些值得关注的基金经理?

公募洗牌,有哪些公司正在崛起?

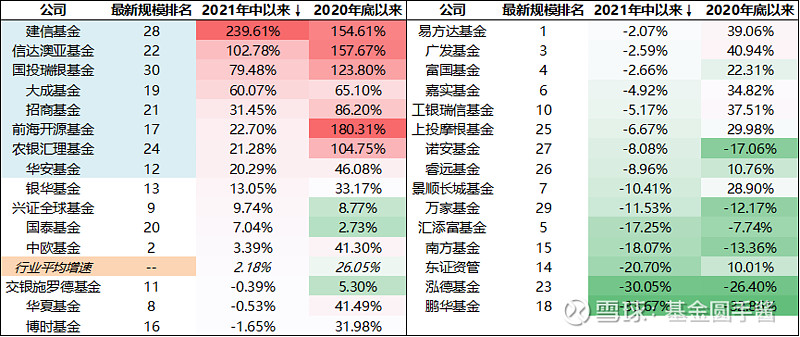

统计2021年以来以及过去一年的基金公司偏股公募基金的规模增速,最新的前30大主动权益基金公司以及规模增速见下表。可以看到建信、信澳、国投瑞银、大成、招商、前海开源、农银汇理和华安基金(均排名十名开外)八家基金公司无论是2021年以来还是过去一年规模增速均高于同业平均水平;而鹏华、泓德、南方、汇添富、万家、诺安等几家公司管理规模逆市下跌。

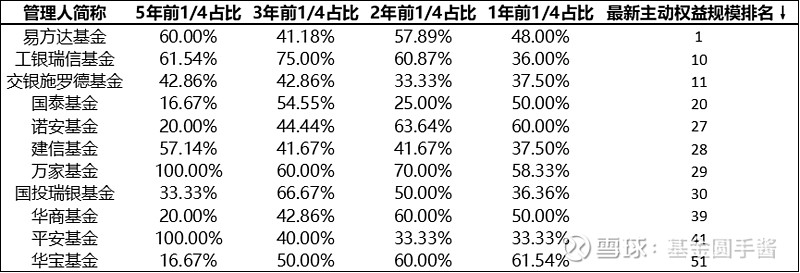

以上是已兑现的规模维度。我们另外增加一个潜在兑现高规模增速的维度:即绩优基金经理数量及比例。我们按照满三年业绩不少于5人,有不少于40%的基金经理三年业绩排名前1/4;有不少于1/4的基金经理一年业绩排名前1/4。这样从业绩维度有较高的兑现高于行业平均增速规模的可能性。筛选的基金公司清单及数据见下(主动权益大厂易方达果然是权益大厂,中新生代层出不穷):

这些无论是规模还是业绩做的比较好的公司还是值得重点关注一下的。因为公司整体性的业绩犀利往往代表公司可能在过去比较好的赛道上有重点的研究投入和投研转化,如果风格没有发生大的切换的话,这些公司仍然可能有比较好的研究和业绩动量。最为代表性的应该就是信达澳亚,公司整体定位在产业变化快、金融不成熟的情况下,自下而上从最前沿的产业里找投资机会。早年只有冯明远一枝独秀,后来包括李淑彦、杨珂、李博、跳槽不久的齐兴方、朱然、是星涛等等都受到了市场认可,公司整体在偏成长的赛道和领域有比较深的积淀和投研实力。

我们也在这些公司中根据业绩和规模(<100亿)两重维度筛选出一批老中新三代的基金经理。令人惊喜的是,这里颇有一些公司业绩不错、个人业绩不错、从业年限较久、同时规模也不大的基金经理,值得后续重点研究一下。

以上。

注:基金有风险,投资需谨慎。历史业绩并不代表未来收益,本文对于基金的分析仅供参考,不作为投资依据。