我最近做了一个基金的筛选条件,发现如果我们在收益排行榜的基础上,增加一个最大回撤的指标,无论从长期的收益率还是持有人的持有体验来说,均有提高。那原因是什么呢?

这可能是因为,单纯的收益的达成很多时候有偶然性,受到了市场环境、政策、情绪等各种因素影响,但如果一个组合能够持续做到比较好的回撤控制,代表着基金经理在选股的方法论中,对于买入时候的估值、以及止盈止损的规则,还是可能有一套偏纪律性的认知的,那这个认知我们认为只要基金经理不变、投资方法不漂移的时候,是比较稳定的。那对于最大回撤的控制也应该是比较稳定的。所以收益的达成偶然性更大,但回撤控制指标的稳定性更强,那结合了最大回撤之后的收益指标,也会提高向前预测的可靠性。

下面我们来定量看一眼,什么样的基金经理可能做到比较好的回撤控制,以及是否有一些共性的指标可以提炼,来印证是不是从投资方法的角度可以印证对于回撤指标的控制能力是有稳定性的。

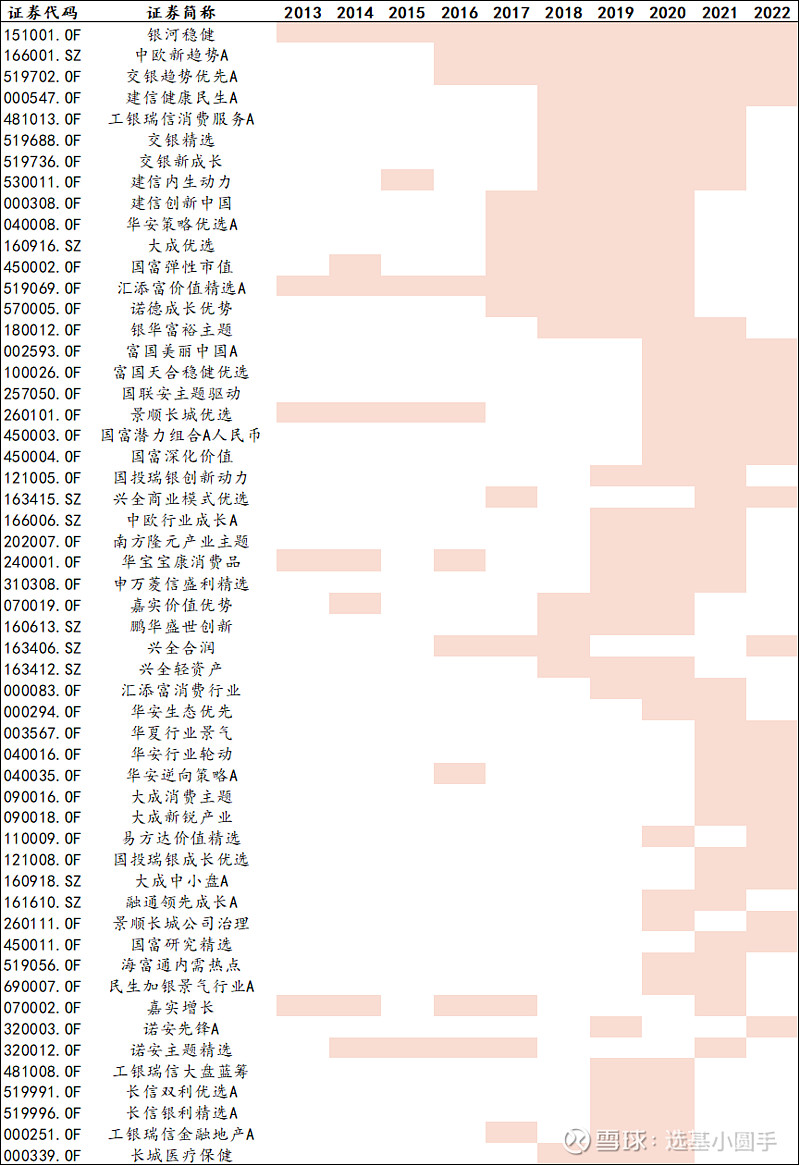

我们还是以Wind偏股混合型基金为例,以“过往三年每一年的最大回撤都小于同类平均水平;过往三年的累计收益率高于同类平均水平”为规则筛选基金,标记为下一年的样本库,并统计历年基金进入样本库的次数,形成如下表1的基金清单,浅红色的年份代表该产品当年满足我们提出的筛选条件。乍一看基金的数量比较多有54只,其实也是我们为了样本数量不至于太少在做描述性统计时有比较大的样本偏差,所以保留了比较多的样本。从结果来看,银河稳健的历史表现非常优秀,不仅回撤控制的很稳健(合同要求股票比例不超过75%),也在有限的仓位下持续获得前1/2以上的绝对收益。

表1:进入样本库次数比较多的基金清单

有了清单之后,我们试图来找一些组合投资方面的共性:

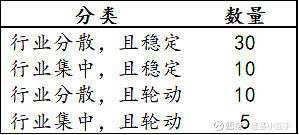

1. 集中度。我们以前五大行业的配置比例定义行业集中度,用季报间行业配置的变化比例,统计行业稳定性,分别计算每一只产品在全市场产品中的集中度和稳定性排名。以1/2为分水岭分别定义出四类产品:行业集中且稳定,行业集中且轮动,行业分散且稳定,行业分散且轮动。那上面的产品在这四类的分布见表2。

表2:基金的行业配置和轮动风格

非常直接的结论,就是以行业分散、且很少做行业轮动的(这一类更多的以自下而上选股为主要投资方式)基金经理占据了超过半壁江山,还有20%的行业集中且不做轮动(这一类更多是中观维度选择了好赛道之后,在好赛道中选股)的基金经理,行业分散且轮动(这一类主要会在行业之间进行赔率和胜率的比较之后进行切换)的基金经理也有10位,另外有一小部分的基金经理会进行更极致的行业切换(集中且轮动)。

2. 基于集中度分组后,我们开始做一些对于部分读者相对难理解但我们试图讲清楚的分类统计。数据统计见表3。

表3:基金经理特征的分类统计

换手率和交易收益:一个代表基金经理是否频繁进行个股买卖,一个代表基金经理的个股买卖是否贡献收益。那可以看到偏选个股的基金经理(行业配置稳定系)的普遍换手率较低、交易贡献较薄,而行业切换的轮动系基金经理的换手率更高,但交易收益的排名并没有显著提升——轮动的可能赔率很高但胜率存疑。

个股买入时PE和卖出时PE排名:这四类基金经理都存在左侧买入、左侧卖出的特征,所以不管是选个股还是先选行业的基金经理,对于股票估值的安全边际的考虑都是比较一致的——但从结果来看,卖出的时间点也会偏早。

冷门股和热门股参与度排名:偏自下而上选股的基金经理选出来的股票还是偏高质量的股票(从ROE的排名也能看出),公募基金经理多数比对质量因子有所重配,所以选股型的基金经理会选出比较多的热门股票,而行业轮动式的基金经理可能对质地的要求没那么高,冷门股票的参与比例可能更高。

市场上涨/下跌时的回撤排名:无论是市场上涨还是下跌的时候,基金经理的回撤控制的都是比较好的。

总结来看,无论是哪一类稳定系还是轮动系的基金经理,对于股票估值的安全边际都有非常强的要求,只不过一类是操作上会在个股上面进行调整,一类会直接在行业之间进行高切低。所以我们认为,对于安全边际的要求如果没有发生改变的话,那他们的投资动作大概率可以延续之前的控回撤的表现;但从结果来看,的确如众多基金经理共识的,行业轮动的难度更高,对于行业间高切低的胜率并没有比选个股的胜率更高,所以从长期来看,高风险收益比的延续性更容易出现在行业分散且稳定的自下而上精选个股的基金经理中。

以上。

注:基金有风险,投资需谨慎。历史业绩并不代表未来收益,本文对于基金的分析仅供参考,不作为投资依据。