基金收益率除了用于基金筛选和聚类分类之外,还有一个非常重要的功能就是用于基金的持仓测算,目前很多券商研究所和基金公司都有类似的研究。我们在此和各位用一定的篇幅介绍一下常见的方法和能够达成的效果。

3. 将收益率数据用于基金的持仓测算

我们为什么需要进行持仓测算?核心的原因在于公募的数据披露1)季报只披露前十大,年报半年报滞后2-3个月披露;2)期间除了收益率数据没有其他的新增可靠的信息(除大宗、定增和打新外),无法对于基金经理的持仓调整进行跟踪。为了增加对于基金经理在报告之间的空白期的行为的观察,包括券商和基金公司在内的多家机构都会基于基金收益率数据来对基金经理可能的调整行为进行分析。

持仓测算的主要应用有哪些?一方面全市场公募基金经理整体作为一类Smart money,持仓的结构和变化一直都被视为观察资本市场专业参与者行为的重要角度;一方面以渠道、FOF和投顾、委外等在内的多个部门对于投资、销售的权益产品有穿透持仓进行跟踪和管理的需要。

仓位测算有什么方法以及效果如何?兴证金工团队最近有一篇研报《如何提升机构仓位测算和宏观数据预测精准度》中对于常见的仓位测算方法有比较详细的总结,里面业内常用的测算方法大多是回归分析法,通过构建不同的行业或者板块收益率指数,并以Lasso或者PCA的方式来降低多重共线性,来实现对于板块以及总体权益仓位的测算。本质上测算的结果是测算窗口内的平均仓位水平。兴证的金工团队尝试的用卡尔曼滤波的方式来估计行业仓位,实际上是采用了贝叶斯思想的时序后验修正的方法,在迭代的时候会持续比对预测值与实际值的差异来进行仓位的调整。从测算方法的理论上,这种方式的测算的效果应该会更好一些。但同样避免不了在卡尔曼滤波给出调整最优幅度时候仓位测算的滞后性。

除了在测算方法的差异之外,测算时候使用的自变量和具体参数不同团队也会有一些差异。在自变量的选择上,不少团队使用的方法可能来自于对于天风证券金工团队研报的复现(我能够查到的最早研报,也可能是其他团队先开始做的)。天风有两篇研报《基金资产配置的板块选择能力评价体系》和《基金资产配置的行业选择能力评价体系》提到的重仓股补全和综合基金季报披露和上市公司十大股东信息的补全持仓,并基于补全持仓构建了每个基金产品自定义的板块或者行业指数来进行回归分析,后来包括信达、国信等券商在内都进行了方法的进一步修正和完善。其他的还可能有的差异包括具体的指数类别的选择、窗口期、半衰期参数设置等等。

出于对于全市场基金持仓的比例跟踪、以及对于入池基金经理的投资操作跟踪的目的,我们团队也对全市场单只基金的仓位比例进行了测算,以2021/12/31的测算结果与实际披露的平均结果相比为例,准确度还是非常高的。我们也还在进行模型的优化来进一步降低测算的偏离程度。

当然说到测算,我们也会好奇,如果能够测算到板块和行业,是否可以测算出来个股的变动?之前博道远航的基金经理杨梦在路演里提过她会去测算基金经理可能的个股调整,业内也有一些投顾机构会通过先个股聚类测算类别上的配置权重,再进一步分类内部测算个股的配置权重。讨论的方法比较多,但我们测算下来结果的置信程度并不高,可能对一部分投资偏好稳定、投资股票池比较小的基金经理更加适用,但其实对于这些基金经理可能费这么大劲测算也没啥意义。所以我们目前还没有沿这条路深做,但也许有一些同行可以做的更好一些。

以上是基金的收益率数据在仓位测算上的应用。下面我们再来看将基金收益率应用于基金经理交易能力的评估。

4. 将收益率数据用于基金的交易能力评估

这个做法申万金工有一篇名为《无法被复制的能力:基金经理交易能力详解》的研报写的非常详细,也很值得学习。“如何定义交易能力?本文主要采用两个方法进行识别:(1)基于基金公布的全持仓数据(半年报或年报)构造组合,若最终模拟组合的收益与基金实际收益差异较大,我们认为该基金已经调仓。若基金收益高于模拟组合的收益,则交易产生了正收益;若低于模拟组合的收益,则交易产生了负收益。(2)观测基金的利润表数据,利润表中股票收益主要分为三块:股利收益、股票投资收益(已实现收益)、公允价值变动收益(未实现收益),交易部分的收益将体现在已实现收益中,若已实现收益明显高于未实现收益,则交易产生的收益更多。”

我们采用了方法(1)并使用了季报的补全持仓以获得季度频率的数据。我们以2019-2021年间12个季度中有不少于11个季度调仓收益为正,且平均每季度调整收益>10%为条件筛选交易小能手(基金经理任职完整区间),筛选出来的清单见下:

更多的时候,我们会将交易信息和持仓测算结合起来看,比如我们会定期/不定期跟踪基金经理的调仓收益的情况,在调仓收益明显为正或者为负时,通过持仓测算来判断基金经理的可能的调仓方向,结合基金经理的定性访谈、以及季报等定期报告中提到的后市操作情况,来看基金经理是否知行合一或者观点发生了变化,以看是否进一步需要和基金经理进行调研沟通。

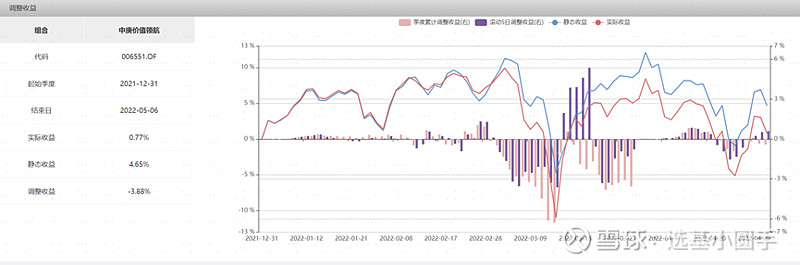

我们以今年风很大的中庚丘栋荣总管理的中庚价值领航为例,我们可以看到今年以来的调仓收益是-3.88%,最大的负收益的日期发生在2022-3-15。我们对应看一下仓位测算的结果。一季度测算结果显示,中庚价值领航减持了煤炭、银行和港股能源,加仓了港股和制造业个股。这一信息从丘栋荣的对外访谈和一季报的观点中也可以得到印证。

以上是我们从基金公开披露的收益率数据中能够得到的附加信息。之后我们会继续讲从基金披露的季报信息中我们能够获得的定量内容。

注:基金有风险,投资需谨慎。历史业绩并不代表未来收益,本文对于基金的分析仅供参考,不作为投资依据。