图表来源于医药经理人

图表来源于医药经理人

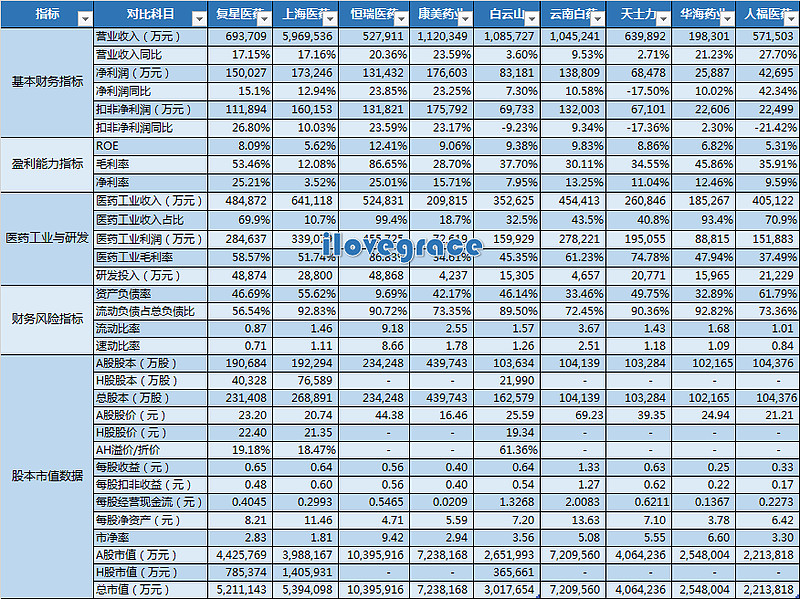

下面在A股上市的九家公司我认为是中国医药上市公司的最典型的代表,未来也是能够影响医药行业格局的公司。我尊重其他医药公司,但是我仍然没有找到一个让我卖掉复星医药而买其他公司的理由。只对曾经持有的华海药业进行一下点评。

华海药业作为曾经持有并吃到肉的公司,我认为是一家好的医药公司,但是十几块钱的华海是足够有吸引力的,现在的价格我是不会买。作为一家从原料药转型专注研发的公司,海外制剂销售比国内销售还多,基本不会收到控费招标影响。

再来看表中复星医药的数据:研发费用排名第一,营业收入、净利润和净资产居前,扣非净利润增幅第一,医药工业收入第三,毛利率第三,难能可贵市值并不是特别高,好像并不像有些人嘴中那么不堪一击。如果你只盯着某一个缺点不断去看,那么你永远不会发现其他更加美好的事物。

其它的不多说了,去看下表数据进行对比吧,关于公司的好坏评说每个人心中有自己的一杆秤。做下表过程中有一段走神,如果有与公司不一样的地方请以公司数据为准。

股价截止到2016年8月29日